Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Gestern schlossen die Aktienindizes überwiegend schwächer. Der S&P 500 fiel um 0,67 %, der Nasdaq 100 gab um 0,84 % nach, während der Dow Jones Industrial Average um 0,65 % zulegte.

Globale Aktien verzeichneten den vierten Rückgang in Folge – die längste Verlustserie seit über zwei Monaten. Der MSCI All Country World Index verlor 0,2 %, die asiatischen Märkte gaben um rund 1 % nach, und der südkoreanische KOSPI fiel um 1,5 %. Futures deuten auf eine ähnlich schwache Handelseröffnung in Europa hin.

Das Hauptproblem bleibt der Anleihemarkt. Die Rendite 30‑jähriger US‑Staatsanleihen stieg auf 5,20 % – ein Niveau, das zuletzt während der globalen Finanzkrise 2007 erreicht wurde. Der Index für langlaufende Staatsanleihen (Laufzeiten von 10 Jahren und mehr) liegt seit Jahresbeginn 4,6 % im Minus. Brent‑Öl notiert weiterhin in der Nähe von 111 USD pro Barrel, eine Deeskalation mit dem Iran ist nicht in Sicht, und das nährt die Inflationserwartungen weiter.

Wichtig ist die Unterscheidung zwischen zwei Arten von Renditeanstiegen. Steigen die Renditen vor dem Hintergrund einer starken Konjunktur, kann dies die Unternehmensgewinne stützen. Steigen sie hingegen aufgrund von Inflationsängsten, wirkt sich das negativ auf den Markt aus – insbesondere auf Wachstumsaktien mit hohen Bewertungsmultiplikatoren. Derzeit befinden wir uns in letzterem Szenario.

Auf dem G7‑Treffen in Paris verpflichteten sich die Staats‑ und Regierungschefs, angesichts inflationsbedingter Risiken auf übermäßige fiskalische Stimuli zu verzichten. Die NATO diskutiert eine mögliche Begleitung von Schiffen durch die Straße von Hormus, falls diese bis Anfang Juli nicht wieder frei ist. Präsident Trump hat erneut damit gedroht, in den kommenden Tagen die Angriffe auf den Iran wieder aufzunehmen, sodass der geopolitische Hintergrund angespannt bleibt.

Alle Augen richten sich auf den Bericht von Nvidia heute Abend – der Markt verfolgt ihn mit besonderer Anspannung. Die Schätzungen der Analysten deuten auf ein Umsatzwachstum von rund 80 % im Quartal hin, doch die Anleger werden vor allem auf den Ausblick zur Produktion und die Einschätzung des Managements zum Wettbewerb achten. In einem Umfeld, in dem die Märkte den erwarteten Zinsverlauf bereits neu bewerten, braucht die KI‑Story frische Bestätigung. Enttäuschende Zahlen von Nvidia könnten dem Technologiesektor einen weiteren Schlag versetzen; ein starkes Ergebnis könnte den Impuls liefern, der dem Markt in den vergangenen vier Tagen gefehlt hat.

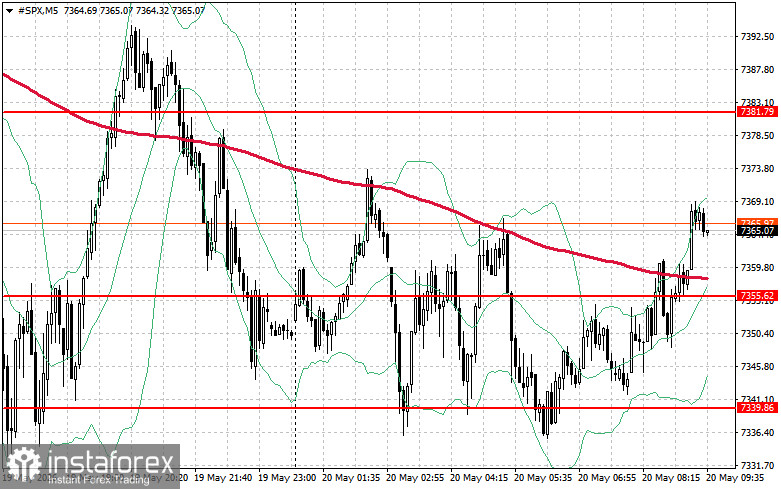

Technisch gesehen zeigt die Analyse des S&P 500, dass die unmittelbare Aufgabe der Käufer darin besteht, den Widerstandsbereich bei 7.381 USD zu überwinden. Dies würde auf neuen Aufwärtsmomentum hindeuten und den Weg in Richtung 7.404 USD eröffnen. Ein Halten der Kontrolle oberhalb von 7.427 USD würde die Position der Käufer weiter stärken. Auf der Unterseite müssen die Käufer den Bereich um 7.355 USD verteidigen. Ein Durchbruch unter dieses Niveau dürfte den Index wahrscheinlich zurück auf 7.339 USD drücken und den Weg in Richtung 7.325 USD freimachen.