Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Selbst in einem stagflationären Umfeld können die Märkte zulegen, sofern die Unternehmensgewinne dies zulassen, und Unternehmen können mit steigenden Aktienkursen belohnt werden, argumentierte kürzlich Yardeni Research – einer der prominentesten S&P-500-Bullen an der Wall Street. Diese Sichtweise wirkt nun verspätet. Der breite Index setzte seinen Anstieg zwar fort, während der Konflikt im Nahen Osten die Inflationsrisiken erhöhte, gestützt damals von der Berichtssaison und einer Fear-of-Missing-Out-(FOMO)-Dynamik. Doch zum Ende des Frühjahrs weicht die Gier zunehmend der Angst.

Mehrere Großbanken nehmen inzwischen eine vorsichtigere Haltung ein. Wells Fargo Securities hat seine Kunden dazu aufgerufen, in der zweiten Jahreshälfte wachsam zu sein, und verweist dabei auf Inflation, finanzielle Spannungen und die US‑Kongresswahlen zur Mitte der Amtszeit. Historisch gesehen hat der S&P 500 in 71 Prozent der Fälle um 10 Prozent oder mehr in der zweiten Jahreshälfte nachgegeben, wenn diese Faktoren zusammenkamen – verglichen mit 44 Prozent in anderen Jahren.

Bank of America warnte, dass eine übermäßige Konzentration in US‑Aktien Gewinnmitnahmen auslösen könnte. Die Umfrage des Hauses zeigt, dass die Nettogewichtung in Aktien bei Asset Managern von 13 Prozent im April auf 50 Prozent gestiegen ist – ein Niveau, das zuletzt im Januar 2022 erreicht wurde. Die Barmittelquote fiel auf 3,9 Prozent, den niedrigsten Stand seit Februar 2024.

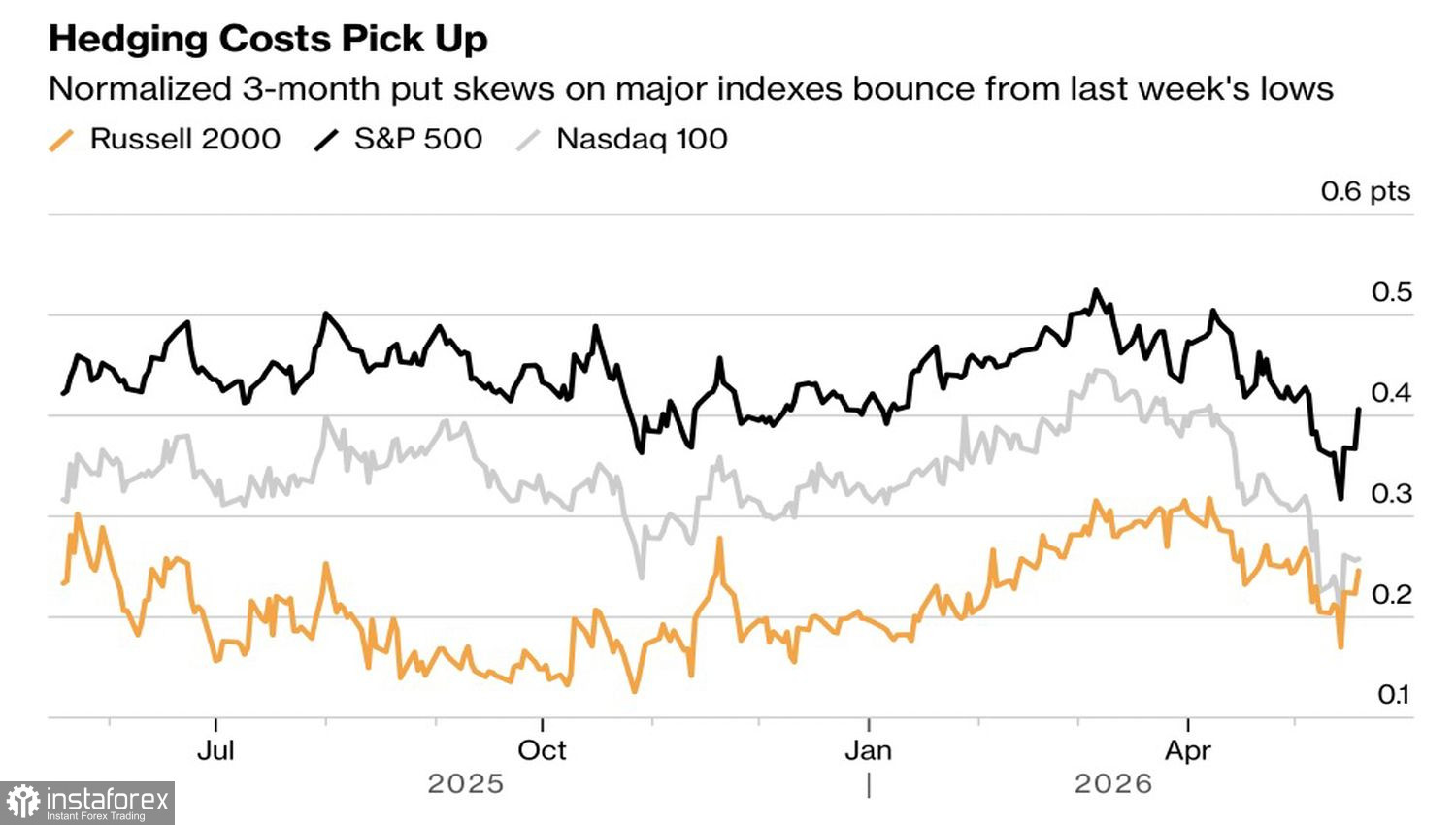

Die Absicherungskosten für US-Aktienengagements sind gestiegen und signalisieren eine höhere Nachfrage nach Versicherung gegen weitere Kursrückgänge. Besonders groß ist das Interesse der Anleger an Absicherungsderivaten auf den Russell 2000, was die Sorge widerspiegelt, dass eine straffere Politik der Federal Reserve Small-Cap-Aktien überproportional belasten würde.

Robuste Unternehmensergebnisse haben die Aufmerksamkeit der Märkte eine Zeit lang beruhigt, doch nun beginnen Händler, sich mit einem schwierigeren Ausblick auseinanderzusetzen. Die Derivatebewertung hat die implizite Wahrscheinlichkeit einer Anhebung des Fed Funds Rate im Jahr 2026 auf etwa 57 Prozent erhöht – den höchsten Stand seit dem Straffungszyklus der Fed in den Jahren 2022–23. Diese Aussicht ist für Aktien ungünstig.

Die Frage ist, ob starke Unternehmensgewinne von Marktführern wie NVIDIA ausreichen werden, um die Rally zu retten. Anleger könnten versuchen, klassisch den Rücksetzer zu kaufen. Sollte diese Strategie nicht ausreichen, um den breiten Index auf neue Rekordhochs zu treiben, würde das auf eine Schwäche der Bullen hindeuten und könnte einen großangelegten Ausverkauf auslösen.

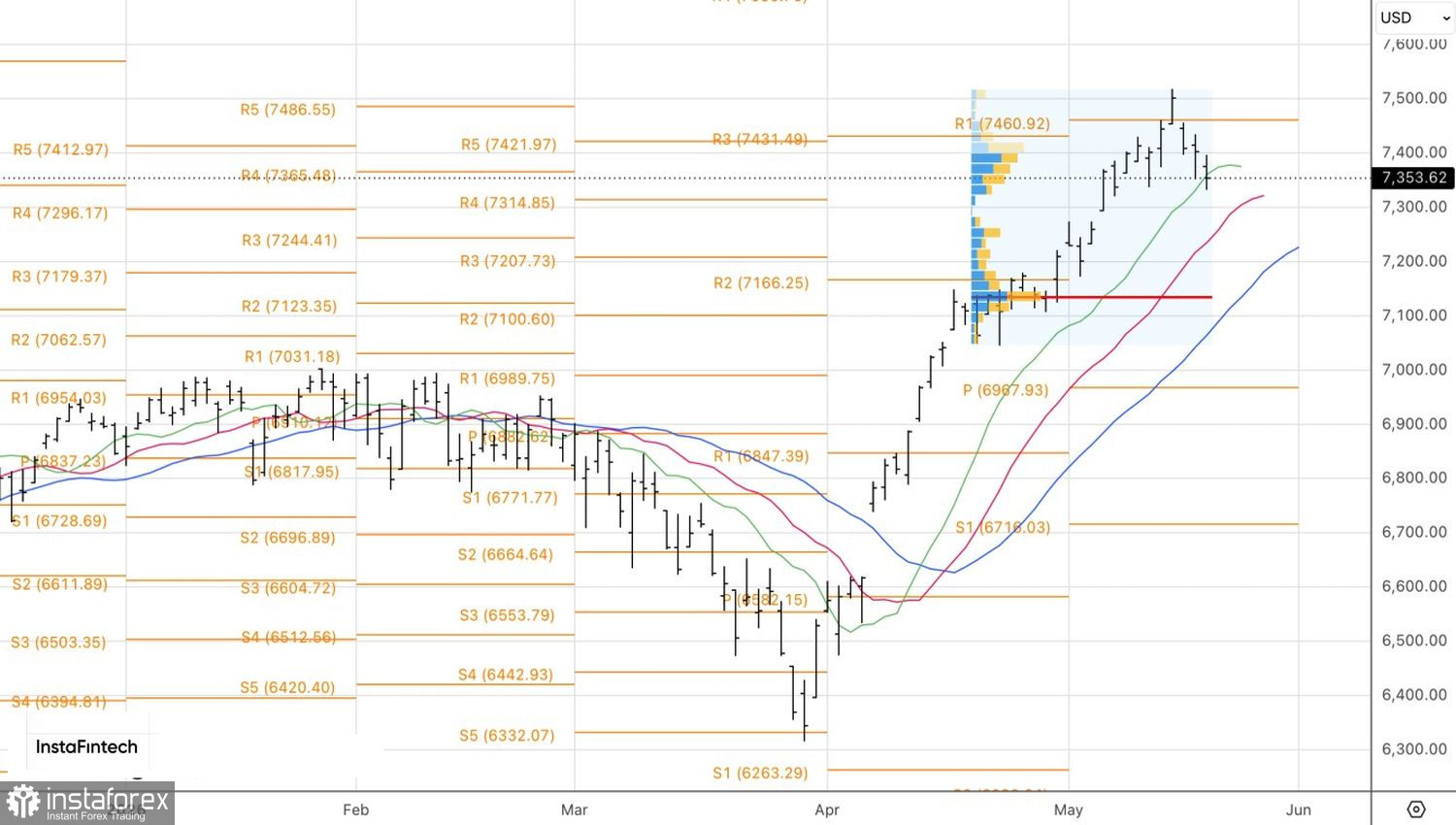

Technisch betrachtet ist der S&P 500 auf seine steigende Trendlinie im Tageschart zurückgefallen. Ein klarer Durchbruch und Tagesschluss unterhalb der wichtigen Unterstützung bei 7.365 würde das Risiko weiterer Rückgänge in Richtung 7.200 und 7.130 erhöhen und dürfte den Verkaufsdruck verstärken.