Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Der S&P 500 verzeichnete den achten Wochenabschluss in Folge im Plus und damit die längste Gewinnserie seit Dezember 2023. Der Dow Jones schloss am zweiten Handelstag in Folge auf einem Rekordstand. Haupttreiber der Rally sind starke Unternehmensgewinne und die Hoffnung auf eine friedliche Lösung des Konflikts im Nahen Osten. Laut US-Präsident Donald Trump steht ein Vertragsentwurf kurz vor dem Abschluss, und über die wesentlichen Bedingungen besteht weitgehend Einigkeit.

Diese Rally wirkt ungewöhnlich. Üblicherweise bildet eine starke Konjunktur in Verbindung mit soliden Konsumausgaben das Fundament. Dieses Mal meldete jedoch die University of Michigan, dass das Verbrauchervertrauen auf den niedrigsten Stand seit Beginn der Datenerhebung vor 70 Jahren gefallen ist. Das bisherige Tief wurde im Juni 2022 erreicht, als die Inflation Mehrjahreshochs markierte.

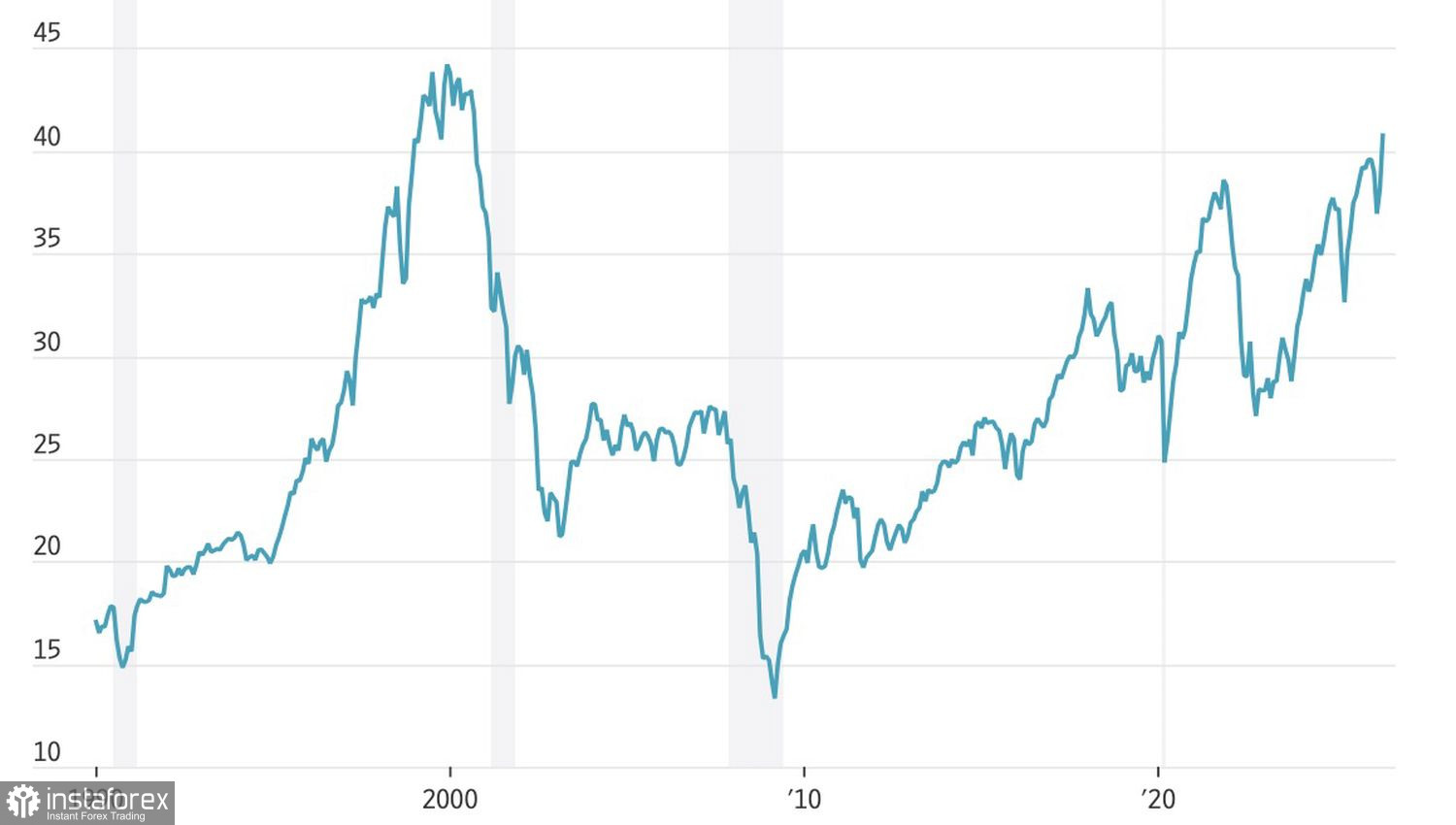

Dynamik des Kurs-Gewinn-Verhältnisses

Erstaunlicherweise steigt der S&P 500 weiter, obwohl die fundamentalen Bewertungen bereits sehr hoch sind. Das zyklisch bereinigte Forward-KGV liegt bei 40,8. In 145 Jahren war dieser Wert nur ein einziges Mal höher als 40 – während der Dotcom-Blase.

Die Divergenz zwischen dem S&P 500 und dem Konsumentenvertrauen, verbunden mit den erhöhten Bewertungen, hat den breiten Index nicht daran gehindert, neue Rekorde zu markieren. Ein Grund dafür sind außergewöhnlich starke Unternehmensgewinne: Rund 95 % der Unternehmen haben ihre Quartalszahlen für Q1 vorgelegt, und auf Basis der bisherigen Ergebnisse sowie der Prognosen der verbleibenden 5 % liegen die Gewinne etwa 28 % höher.

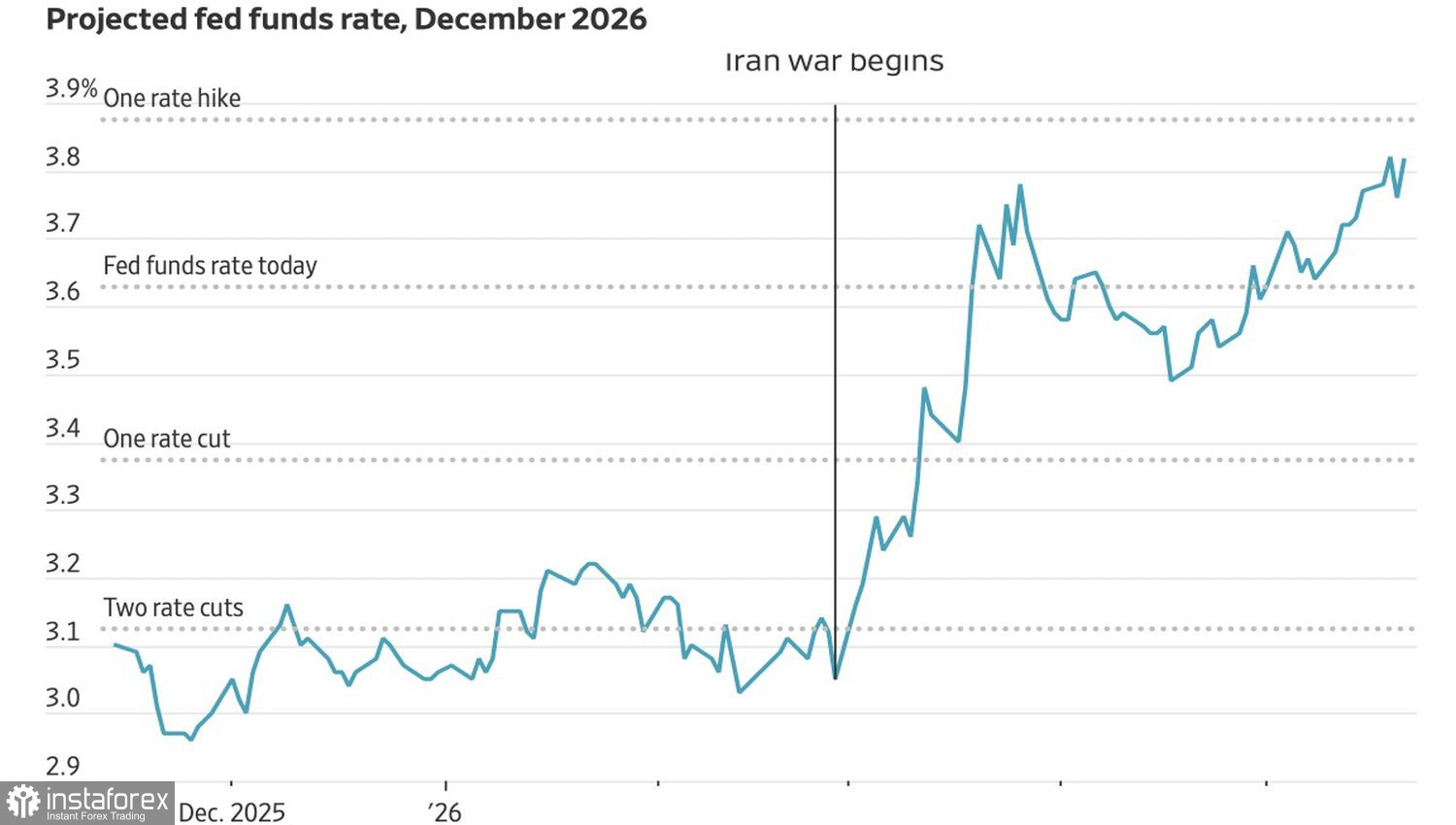

Anleger rechnen ernsthaft damit, dass die Straße von Hormus wieder geöffnet wird. Vermittler berichten, dass der Iran die Freigabe von Vermögenswerten in Höhe von rund 100 Mrd. US-Dollar und die Aufhebung der Sanktionen auf Ölexporte fordert. Teheran signalisiert im Gegenzug die Bereitschaft, sein Nuklearprogramm für einen kürzeren Zeitraum zu begrenzen, als die von den USA angestrebten knapp 20 Jahre. Die US-Regierung deutet an, dass ein Abkommen zur Aufhebung der Blockade dieser wichtigsten Ölschlagader der Welt führen würde.

Entwicklung der Fed‑Zinserwartungen

Das Weiße Haus argumentiert, dass ein Ende des Konflikts Brent und WTI deutlich verbilligen würde und damit den jüngsten Inflationsanstieg vorübergehend machte. In diesem Szenario wären Zinserhöhungen nicht erforderlich. Die Fed sollte geduldig sein und anschließend auf eine expansive Geldpolitik umschwenken.

Der S&P 500 begrüßte die Rückkehr des Themas Fed-Zinssenkungen an den Markt. Ende 2025 fungierte diese Erzählung gewissermaßen als Sicherheitsnetz für den breiten Index und verhinderte größere Abverkäufe selbst bei schlechten US-Konjunkturdaten. Sollten sich die Bedingungen wieder in dieses Muster zurückentwickeln, könnten Aktien ihren Aufwärtstrend fortsetzen.

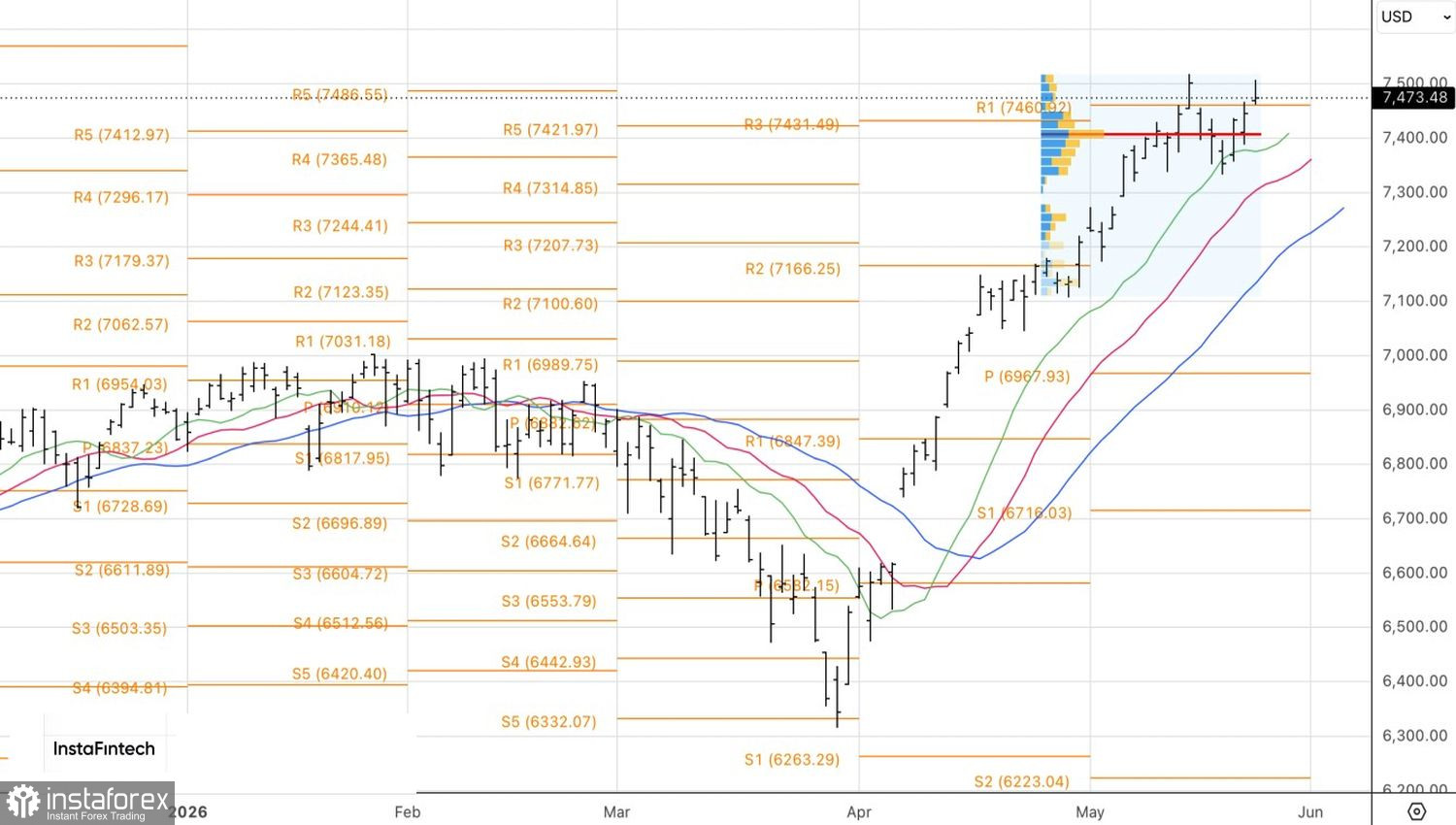

Aus technischer Sicht versuchten die Bullen, den Aufwärtstrend im Tageschart wieder zu etablieren. Allerdings könnten sich weiterhin Umkehrformationen wie ein 1-2-3-Muster oder ein Doppeltop ausbilden. Das Schicksal des Index hängt davon ab, wer das Pivot-Level bei 7.460 kontrolliert – Bullen oder Bären. Eine Konsolidierung oberhalb dieser Marke würde den Weg für weitere Käufe freimachen.