Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Bis vor kurzem zeigte die Wirtschaft der Eurozone noch ein solides Wachstum, was Prognosen für weitere Anstiege von BIP und Inflation stützte. Es wurde erwartet, dass die EZB die Leitzinsen bis zum Jahresende noch viermal anheben kann, was den Euro gestützt hätte.

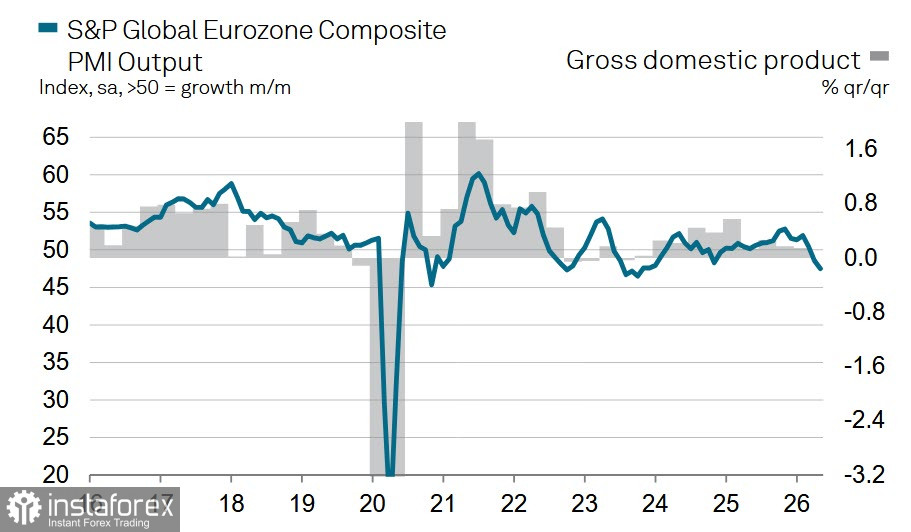

Die jüngsten Geschäftstätigkeitsdaten für Mai fielen jedoch deutlich schwächer aus als erwartet. Zwar blieb das verarbeitende Gewerbe im Expansionsbereich, das Wachstum verlangsamte sich jedoch von 52,2 auf 51,4 Punkte. Der Dienstleistungssektor zeigte einen noch pessimistischeren Trend und rutschte mit 46,4 Punkten (nach 47,6 im April) in den Kontraktionsbereich ab. Der zusammengesetzte Index sank ebenfalls und lag bei 47,5 Punkten.

Die EZB verfolgt derzeit einen abwartenden Ansatz und bewahrt sich damit Flexibilität in ihren Entscheidungen. Die jüngsten Daten zeichnen jedoch ein gemischtes Bild. Die täglichen Sperrungen der Straße von Hormus stützen weiterhin das hohe Ölpreisniveau und verstärken den Inflationsdruck. Dies erhöht wiederum die Wahrscheinlichkeit einer Zinserhöhung auf der kommenden Juni-Sitzung der EZB.

Eine solche konjunkturelle Abschwächung könnte die Erwartungen in Bezug auf die EZB-Politik deutlich verändern, da aggressive Zinserhöhungen das Risiko einer Rezession im Euroraum bergen – zumal es kaum Gründe gibt, in naher Zukunft mit einer nennenswerten Abschwächung der Inflation zu rechnen. Selbst eine hypothetische Einigung zur Beendigung der Blockade im Persischen Golf würde den bereits entstandenen Schaden nur teilweise ausgleichen. Die Energiepreise dürften hoch bleiben, bis die Länder ihre Reserven wieder aufgefüllt haben.

Gleichzeitig verschieben sich die Erwartungen an die Geldpolitik der Federal Reserve rasch in eine restriktivere Richtung. Der Markt rechnet nicht mehr mit Zinssenkungen; stattdessen wird nun eine Zinserhöhung bis zum Jahresende erwartet, gefolgt von einer weiteren im März des kommenden Jahres. Der formale Anlass für die Anpassung der Prognosen waren höher als erwartete Inflationsdaten aus den USA sowie robuste Zahlen beim Produzentenpreisindex. Infolgedessen hat sich die Risikobalance plötzlich hin zu einem Szenario verschoben, in dem die Inflation in den USA weiter anzieht, ohne dass die Federal Reserve angemessen dagegensteuert.

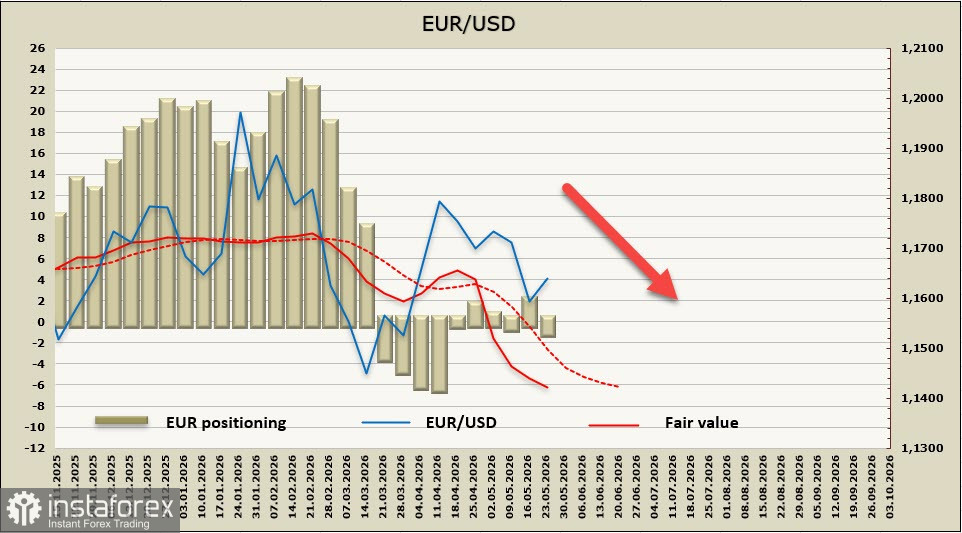

Laut dem jüngsten CFTC-Bericht ist die spekulative Positionierung im Euro nahezu neutral, während der geschätzte faire Wert weiterhin stetig sinkt.

In der vergangenen Woche haben wir auf die zunehmende Wahrscheinlichkeit einer Abwärtsbewegung im EUR/USD hingewiesen, und diese Prognose bleibt unverändert, trotz der moderaten Erholung nach Berichten über eine mögliche Einigung zwischen den Vereinigten Staaten und Iran. Der Euro könnte sich kurzfristig etwas weiter erholen, falls positive geopolitische Nachrichten eintreffen, aber das Aufwärtspotenzial scheint auf den Bereich um 1,1700 begrenzt zu sein. Wir halten einen erneuten Rückgang weiterhin für wahrscheinlicher, zunächst in Richtung des jüngsten Tiefs bei 1,1575, woraufhin das Währungspaar sich anschließend in Richtung 1,1410 bewegen könnte.