Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die Märkte preisen alles ein. Der S&P 500 ist gestiegen und hat den Konflikt im Nahen Osten weitgehend ignoriert – Anleger hielten mögliche Unterbrechungen der Ölversorgung für vorübergehend. Kriege enden mit Friedensabkommen; bei Halbleitern ist das anders. Starke Ergebnisse von Chipherstellern signalisieren, dass sich die Angebotsprobleme in diesem Sektor nicht so leicht lösen lassen wie beim Öl.

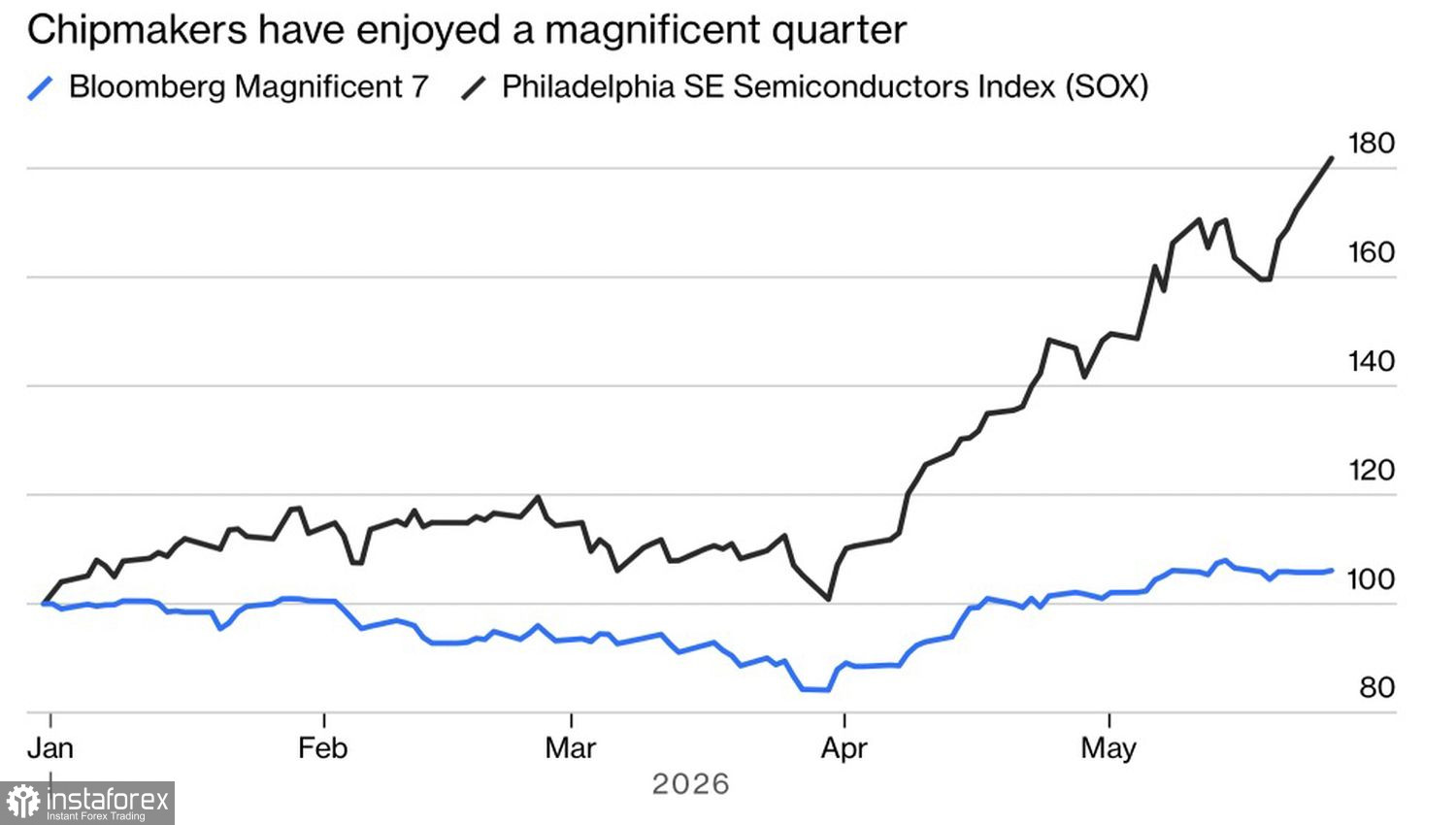

Micron Technology ist das neueste Mitglied im „Trillionaires Club“ geworden. Die Aktie sprang um rund 20 % nach oben, und UBS prognostiziert eine Verdoppelung des Werts. Wenn die Nachfrage nach Chips extrem hoch ist und das Angebot begrenzt, können die Preise förmlich explodieren. Die Magnificent Seven sind Geschichte; jetzt geben die Halbleiterhersteller den Ton an. Der Philadelphia Semiconductor Index liegt seit Jahresbeginn rund 80 % im Plus.

Dynamik der Magnificent Seven und des Halbleiter?Index

Marktteilnehmer setzen faktisch auf Frieden im Nahen Osten und kaufen dann US-Unternehmen mit soliden Fundamentaldaten. Das fasst das aktuelle Geschehen an den US-Aktienmärkten zusammen. Selbst wechselseitige Angriffe der USA und des Iran auf militärische Ziele konnten die Anlegerstimmung nicht trüben; Teheran zeigt trotz Waffenstillstandsverletzungen keinerlei Anzeichen, sich von den Gesprächen zurückzuziehen.

Der Iran strebt angesichts einer erodierenden Wirtschaft nach Erleichterungen durch gelockerte westliche Sanktionen, die Freigabe eingefrorener Vermögenswerte und die Erlaubnis, Öl zu verkaufen. Gleichzeitig lehnt Teheran ein Abkommen ab, das das Weiße Haus als amerikanischen Sieg darstellen könnte – es beharrt auf Beschränkungen bei der Vernichtung von Uran, die deutlich unter den Forderungen der USA liegen. Eine hardliner-orientierte Fraktion innerhalb der iranischen Führung erschwert die Verhandlungen zusätzlich.

Rückhalt für den S&P 500 kommt von der Tatsache, dass die Wahrscheinlichkeit weiterer Fed-Zinserhöhungen im Jahr 2026 in den vergangenen Tagen erstmals unter 50 % gefallen ist. Sollte die Notenbank die Einschätzung des Weißen Hauses teilen, dass der Inflationsanstieg nur vorübergehend ist, würde die Wahrscheinlichkeit einer erneuten geldpolitischen Lockerung mit der Zeit steigen. Das Vertrauen in Konjunkturimpulse Ende 2025 wirkte bereits als Stütze für den breiten Index; ihre Rückkehr wäre ein weiterer Treiber für die Rally.

Der S&P 500 wird zudem von niedrigeren Renditen für US-Staatsanleihen unterstützt. Fallende Ölpreise verringern die Inflationserwartungen und die Wahrscheinlichkeit weiterer Straffungen durch die Fed, was die Finanzierungskosten für Unternehmen senkt und ihre Gewinne stützen kann. Zugleich sorgt der Rückgang der Treasury-Renditen für zusätzlichen Rückenwind für das US-Wirtschaftswachstum.

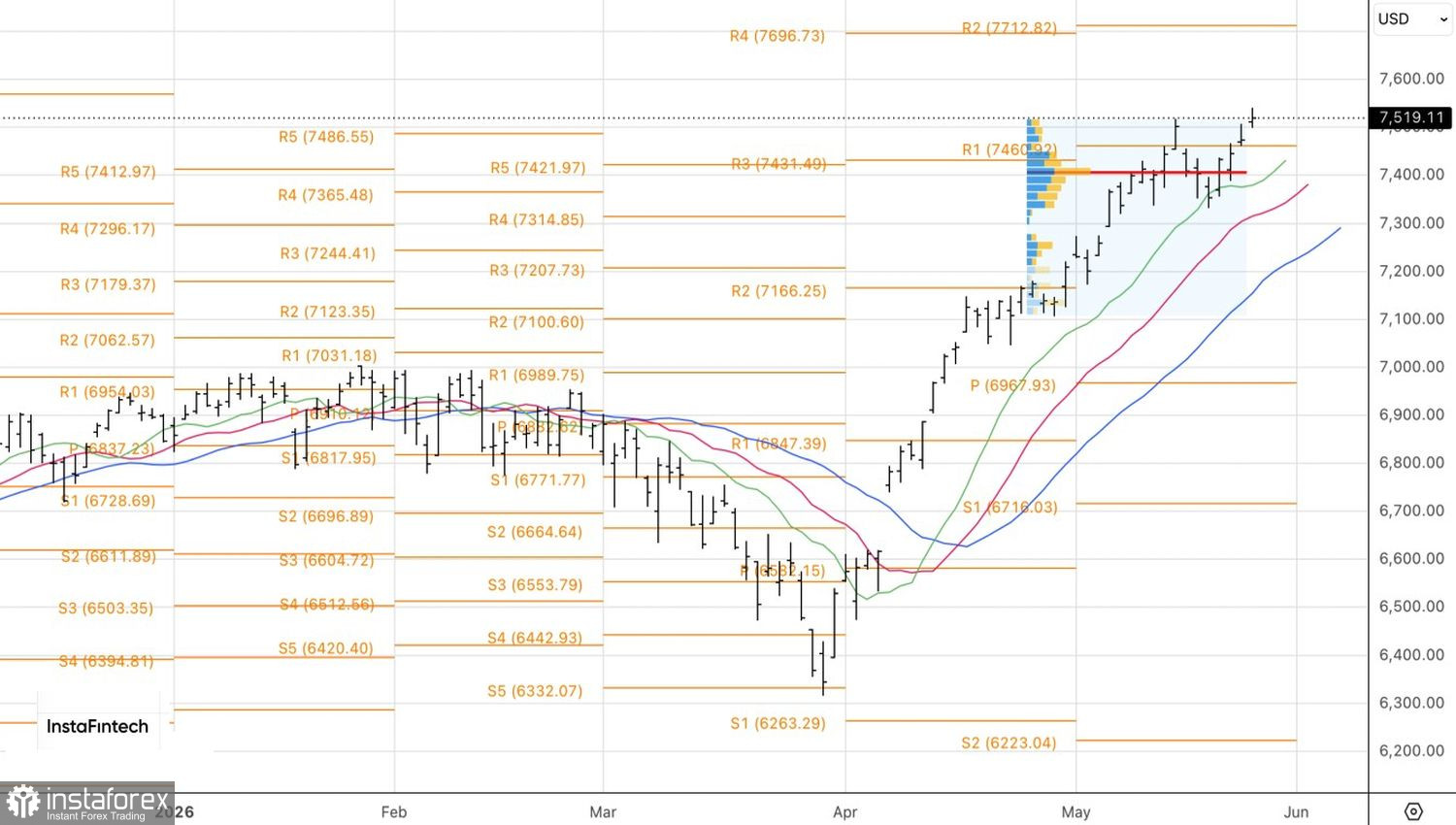

Aus technischer Sicht haben die Bullen den Kampf um die wichtige Marke von 7.460 Punkten im Tageschart gewonnen, was das Szenario einer anhaltenden Rally in Richtung 7.700 untermauert und die Möglichkeit eröffnet, Long-Positionen aufzustocken.