Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

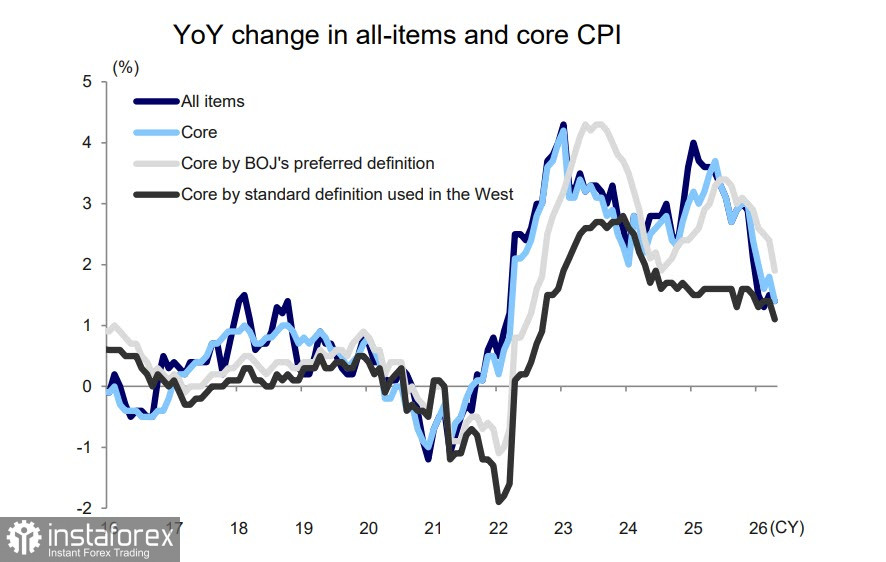

Im April ging die Verbraucherpreisinflation in Japan zurück. Der Kernverbraucherpreisindex (CPI) verlangsamte sich von 1,5 % auf 1,4 % gegenüber dem Vorjahr, während der Kernindex ohne frische Lebensmittel ebenfalls von 1,8 % auf 1,4 % sank. Einen noch deutlicheren Rückgang zeigte das zweite Kernmaß, das die Bank of Japan (BoJ) zur Beurteilung des Inflationsdrucks heranzieht und bei dem sowohl Nahrungsmittel als auch Energie ausgeklammert werden: Es fiel von 2,4 % auf 1,9 % im Jahresvergleich.

Trotz staatlicher Maßnahmen wie der Subventionierung von Benzinpreisen und dem Erlass von Gebühren für Schulmahlzeiten ist deutlich erkennbar, dass auch die Lebensmittelinflation stetig zurückgeht. Dies deutet darauf hin, dass die derzeitigen geopolitischen Spannungen im Nahen Osten, einschließlich der Situation in der Straße von Hormus, nur begrenzte Auswirkungen auf die Inflation in Japan haben. Besonders bemerkenswert ist dies vor dem Hintergrund, dass Japan den überwiegenden Teil seines Öls aus dem Persischen Golf importiert.

Analysten von Mizuho gehen davon aus, dass sich die Auswirkungen steigender Ölpreise frühestens ab Juli deutlich zeigen werden. Diese Prognose ist jedoch nicht endgültig, da die Regierung plant, während der Verbrauchsspitze im Sommer erneut die Strom- und Gasrechnungen der Privathaushalte zu subventionieren.

Derzeit besteht – abgesehen vom Faktor eines sich abschwächenden Yen – kein erkennbarer Bedarf für die BoJ, die Zinsen anzuheben. Es wird erwartet, dass der Yen weiter nachgibt, falls die BoJ ihre geldpolitische Straffung erneut aussetzt. Eine Zinserhöhung läge allerdings im Interesse der Vereinigten Staaten.

Am 20. Mai berichtete Reuters, dass Regierungsvertreter kurz nach einem Treffen zwischen dem US-Finanzminister Bessent und dem japanischen Premierminister Takaichi am 12. Mai die Information erhielten, er habe „Takaichi direkt zu einer Zinserhöhung aufgefordert“ (obwohl die Einzelheiten der Gespräche streng vertraulich bleiben). Sollte die US-Regierung tatsächlich Druck auf die Regierung Takaichi ausüben, steigen die Chancen auf eine Zinserhöhung im Juni, was dieses Szenario zum wahrscheinlichsten am Markt macht.

BoJ-Gouverneur Ueda äußerte sich nicht zu den Einzelheiten seiner Gespräche mit Yellen, räumte jedoch ein, dass der Krieg im Nahen Osten zu steigenden Preisen beiträgt. Die Analysten von Mizuho neigen zu der Einschätzung, dass die Inflation in der zweiten Jahreshälfte wieder einen Aufwärtstrend aufnehmen und deutlich über dem Zielwert der BoJ liegen wird. Es ist wahrscheinlich, dass die BoJ im Juni die Zinsen anhebt, um den Druck auf den Yen zu verringern, der schon seit längerer Zeit auf einem zu niedrigen Niveau liegt.

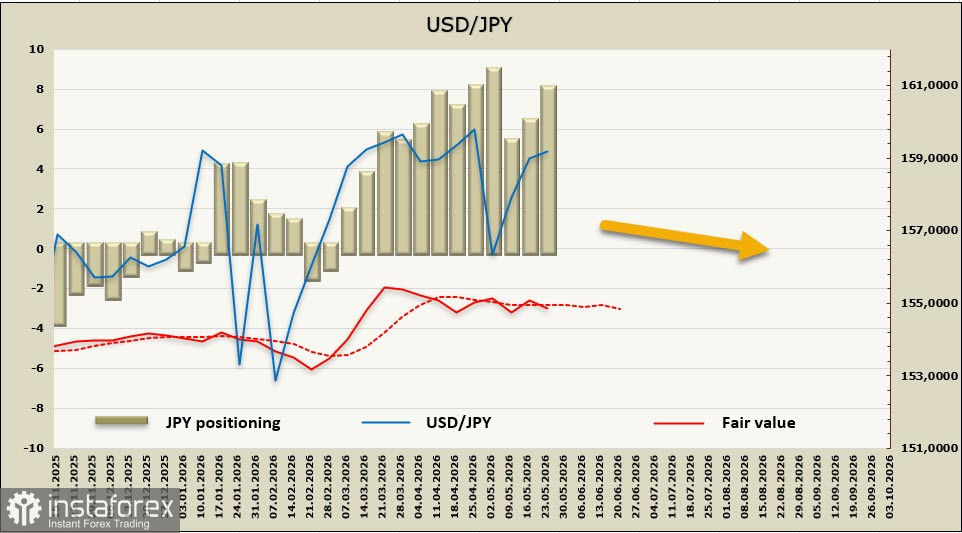

Die spekulativen Positionierungen beim Yen sind bärisch, doch der daraus abgeleitete Kurs zeigt weiterhin wenig Dynamik. Die Faktoren, die den Yen beeinflussen könnten, blockieren sich gegenseitig. Markteinflüsse treiben USD/JPY nach oben, während weder die Aussicht auf Zinserhöhungen noch steigende Renditen japanischer Anleihen Unterstützung bieten. Der Yen hat ein weiteres Tief seit der letzten Devisenmarktintervention am 30. April markiert, und die Marktteilnehmer stehen erneut vor der Wahl zwischen Angst und Gier. Fundamentaldaten sprechen dafür, den Yen zu verkaufen – und dies könnte sich als profitabel erweisen; allerdings kann die BoJ jederzeit eine großangelegte Intervention durchführen, und diese Drohung dürfte verhindern, dass das Währungspaar USD/JPY in die Nähe des Widerstandsbereichs um 162 vordringt.