Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

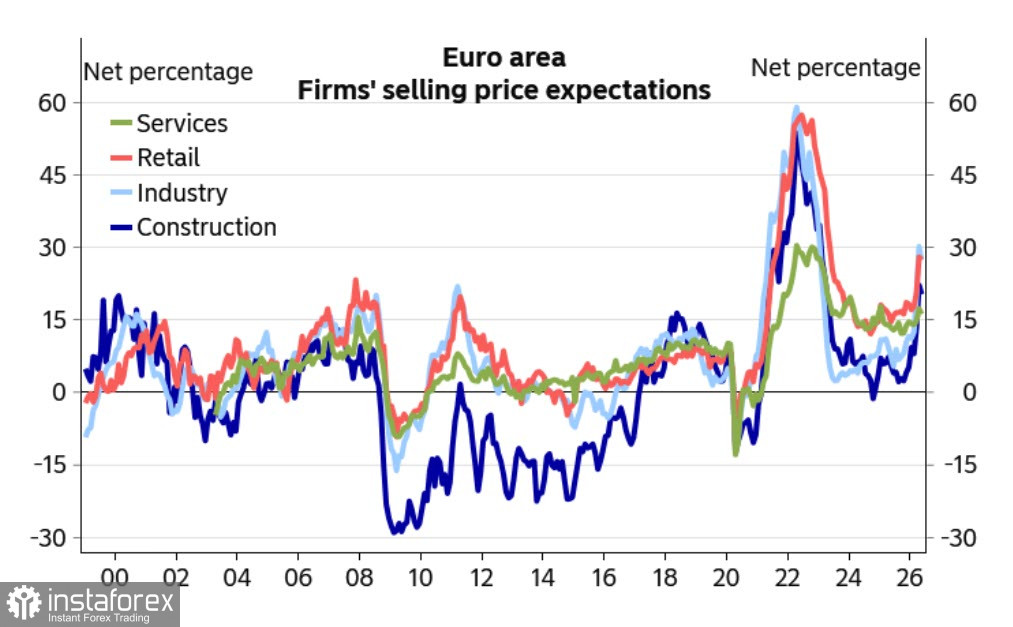

Das Protokoll der jüngsten Sitzung der EZB ist von einem deutlich restriktiven Ton geprägt. Die EZB stellt die Frage von Zinserhöhungen nicht mehr als Frage des „Ob“, sondern des „Wann“. Die Diskussion über die Anhebung der Zinsen dreht sich damit nicht mehr um die Möglichkeit, sondern um den Zeitpunkt. Dies deutet darauf hin, dass sich die EZB auf eine mögliche Zinserhöhung bereits im Juni vorbereitet, wie dies im Zusammenhang mit den noch ausstehenden zusätzlichen Daten wiederholt erwähnt wurde.

Seit der März-Sitzung haben sich sowohl die mit dem Inflationsdruck als auch die mit der Konjunkturabkühlung verbundenen Risiken verstärkt. Dies führt zu einem „schwierigen politischen Zielkonflikt“, auch wenn die Ausschussmitglieder vorsichtig anmerken, dass es „noch keine Anzeichen für starke Zweitrundeneffekte“ der Inflation gibt.

In der vergangenen Woche haben Mitglieder des EZB-Direktoriums, Isabel Schnabel und Philip Lane, Äußerungen gemacht, die auf eine mögliche Zinserhöhung bei der kommenden Sitzung am 11. Juni hindeuten – unabhängig von den Entwicklungen im Nahen Osten. Mitglieder des EZB-Rats aus Finnland und Griechenland unterstützten ebenfalls eine Zinserhöhung, um das Vertrauen in die EZB zu stärken. Diese Stellungnahmen spiegeln die wachsende Besorgnis über anhaltend hohe Inflationsdynamiken wider, insbesondere vor dem Hintergrund des Risikos, dass ein Energieschock sich auf breitere Preisanstiege und Inflationserwartungen ausweiten könnte.

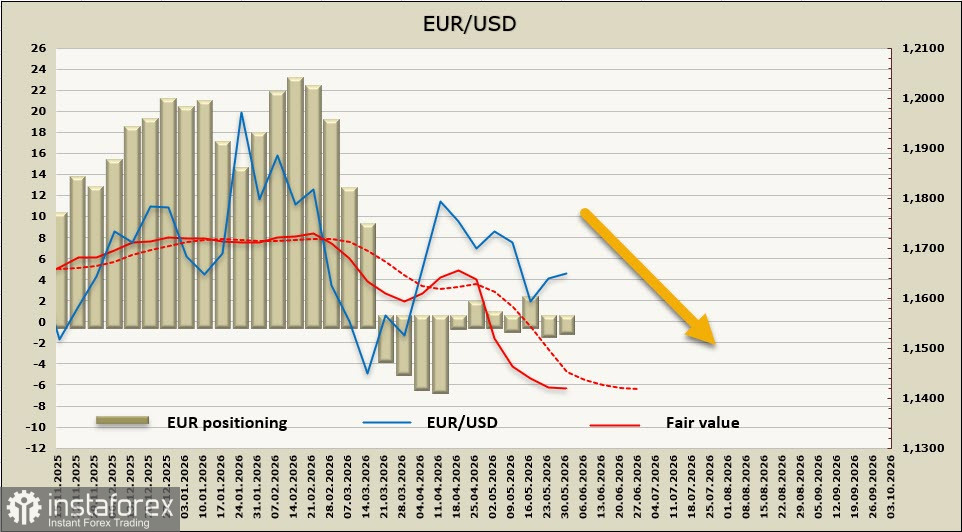

Trotz zunehmender Risiken haben die Märkte bislang noch nicht eindeutig reagiert. Der Euro hat sich in der vergangenen Woche sogar aufgewertet, angetrieben von Erwartungen an eine mögliche Friedenslösung. Die am Markt eingepreisten EZB-Zinserwartungen bis zum Jahresende deuten auf eine kumulierte Straffung um 59 Basispunkte hin, was bedeutet, dass sich die Zinsdifferenzen des Euro gegenüber dem US-Dollar voraussichtlich nicht annähern werden. Infolgedessen gibt es derzeit keinen starken langfristigen Unterstützungsfaktor für den Euro.

Die weitere Entwicklung hängt in hohem Maße von den Ereignissen im Persischen Golf ab. Die Ankündigung eines 60-tägigen Waffenstillstands trägt eine doppelte Botschaft in sich. Einerseits signalisiert sie eine Entspannung der Lage. Andererseits zeigt sie, dass sich die Krise in die Länge zieht. In einem solchen Szenario dürften sich sowohl der Inflationsdruck als auch die Belastung für die globale Industrie mit jedem Tag weiter verstärken.

Die spekulativen Positionierungen im Euro haben sich etwas bärischer entwickelt, mit einer wöchentlichen Veränderung von -1,04 Milliarden. Der geschätzte faire Wert liegt weiterhin unter dem langfristigen Durchschnitt, auch wenn die Dynamik nachlässt.

In der vergangenen Woche sahen wir Potenzial für einen kurzfristigen Anstieg des Euro in Richtung des Widerstands bei 1,1700 vor dem Hintergrund von Gerüchten über eine Entspannung der Spannungen. Langfristig gibt es jedoch weiterhin keine tragfähigen Gründe für eine Euro-Aufwertung.

Das einzige Szenario, in dem der Euro gegenüber dem Dollar stärker werden könnte, wäre eines, in dem die Inflation die EZB zu einer aggressiveren Geldpolitik zwingt, während die europäische Wirtschaft weder durch höhere Zinsen noch durch eine Energieknappheit beeinträchtigt wird. Angesichts der aktuellen Rahmenbedingungen erscheint die gleichzeitige Erfüllung dieser beiden Voraussetzungen jedoch unwahrscheinlich. Daher wird nach Abschluss der laufenden Korrektur mit einer Abwärtswende im EUR/USD gerechnet. Der Widerstand befindet sich bei 1,1700, mit Kurszielen bei 1,1575 und anschließend 1,1410.