Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Können die Märkte ihre Aufmerksamkeit heute von den Entwicklungen im Nahen Osten abwenden? Das ist die zentrale Frage im Vorfeld der Veröffentlichung des US-Arbeitsmarktberichts.

Die anhaltende Pattsituation im Konflikt zwischen den Vereinigten Staaten und dem Iran hat bereits zu einer Blockade geführt, die erhebliche Unsicherheit an den Finanzmärkten geschaffen hat.

Als der Konflikt im März begann, fiel die Reaktion der Märkte zunächst relativ eindeutig aus. Es zeichnete sich ein klares Muster ab: Steigende Ölpreise stützten den US‑Dollar und belasteten die Edelmetalle. Obwohl dieser Zusammenhang grundsätzlich weiter besteht, ist er nicht mehr so verlässlich wie zuvor. So führen beispielsweise fallende Ölpreise nicht mehr zwangsläufig zu einem Anstieg des Goldpreises. Zuletzt kam es immer wieder zu Phasen ungeordneter Marktbewegungen, in denen sowohl Öl- als auch Goldpreise gleichzeitig nachgaben.

Am Devisenmarkt bewegte sich der US Dollar Index in den vergangenen zwei Wochen in einer außergewöhnlich engen Handelsspanne – der engsten der letzten zwölf Monate. Bestimmte Währungspaare wie AUD/USD und NZD/USD haben in den vergangenen Tagen deutlich stärkere Verluste verzeichnet als EUR/USD und GBP/USD. Ihr Einfluss auf den Index bleibt jedoch vergleichsweise gering.

Der entscheidende Faktor hinter diesem Marktverhalten ist die andauernde Krise im Nahen Osten, für die keine klare Lösung in Sicht ist. Der Konflikt sorgt weiterhin für Druck auf die Energiepreise und trägt damit zu höherer Inflation bei. Die Zentralbanken beobachten die Lage sehr genau und sind sich bewusst, dass sie im Falle einer weiteren Eskalation gezwungen sein könnten, die Zinsen anzuheben, um die Inflation zu bekämpfen – mit der Folge, dass die ohnehin schon schwache Konjunktur zusätzlich belastet würde.

Tag für Tag sind die Schlagzeilen von Berichten über Verhandlungen zwischen Washington und Teheran geprägt, gefolgt von Meldungen über deren Abbruch, nur damit die Gespräche kurz darauf wieder aufgenommen werden. Marktteilnehmer müssen darüber hinaus auch die Rhetorik der US-Regierung und von Präsident Donald Trump berücksichtigen, der weiterhin betont, es gebe Fortschritte. Die Märkte reagieren auf diese Aussagen jedoch zunehmend skeptisch, was sich in der deutlich verringerten Trendbewegung vieler Anlageklassen widerspiegelt. Während die Marktschwankungen von März bis Mitte Mai noch erheblich waren, haben sie sich in den vergangenen zwei Wochen deutlich verengt. Gleichzeitig bleibt die Volatilität hoch. Sie wird von erratischen Bewegungen im Tagesverlauf getrieben: Häufig steigen die Kurse im Verlauf der Sitzung, nur um anschließend wieder in die Nähe des Vortagesschlusses zurückzufallen.

Sogar die Veröffentlichung wichtiger Konjunkturdaten konnte die Marktlage bislang nicht stabilisieren. Früher reagierten Händler auf solche Datenveröffentlichungen deutlich, indem sie aktiv kauften oder verkauften, insbesondere bei Währungspaaren mit Beteiligung des US‑Dollars.

Heute erhalten die Märkte eine Reihe von Arbeitsmarktdaten, darunter die US-Arbeitslosenquote, die Nonfarm Payrolls und mehrere weitere wichtige Indikatoren. Volkswirte erwarten, dass die US‑Wirtschaft im Mai 85.000 neue Stellen geschaffen hat, nach 123.000 im April.

Damit stellt sich eine wichtige Frage: Werden die Märkte auf diese Daten nennenswert reagieren?

Die Antwort ist schwer abzuschätzen. Seit April, als erstmals Daten veröffentlicht wurden, die die Zeit nach Beginn des Konflikts widerspiegeln, haben die Märkte die Arbeitsmarktzahlen weitgehend ignoriert. Dasselbe könnte heute erneut passieren. Die Aufmerksamkeit bleibt stark auf die Entwicklungen in der Straße von Hormus, im Libanon und auf die laufenden Verhandlungen zwischen den Vereinigten Staaten und dem Iran gerichtet. Daher könnte die Reaktion auf den Nonfarm-Payrolls-Bericht erneut verhalten ausfallen. Selbst wenn es zu einer Reaktion kommt, dürfte sie weniger ausgeprägt sein als unter normalen Umständen.

Was ist heute von den Märkten zu erwarten?

Meiner Einschätzung nach wird das aktuelle Umfeld der Unsicherheit so lange anhalten, bis entweder der Konflikt beendet wird, ein klares Signal erkennbar ist, dass sich eine Lösung abzeichnet, oder die Zentralbanken mit Zinserhöhungen beginnen. Jede dieser Entwicklungen könnte deutlichere und nachhaltigere Marktbewegungen auslösen, insbesondere am Devisenmarkt.

Tagesprognose:

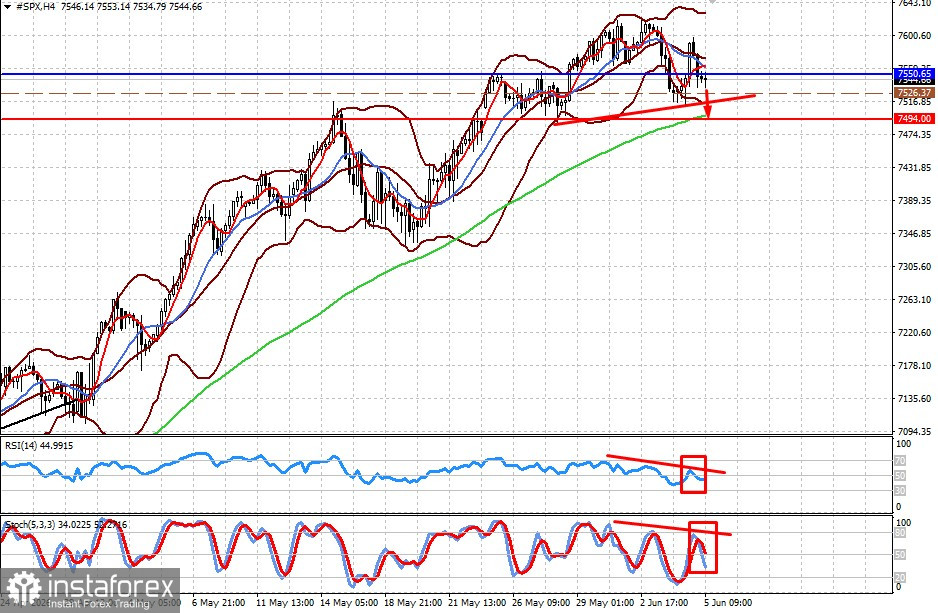

#SPX

Der S&P 500 Futures-CFD wird unterhalb der Marke von 7550,65 gehandelt. Vor dem Hintergrund anhaltender Marktunsicherheit und möglicherweise schwacher US-Arbeitsmarktdaten könnte der Index in Richtung 7494,00 fallen. In diesem Szenario kämen Short-Positionen im Bereich um 7526,37 in Betracht.

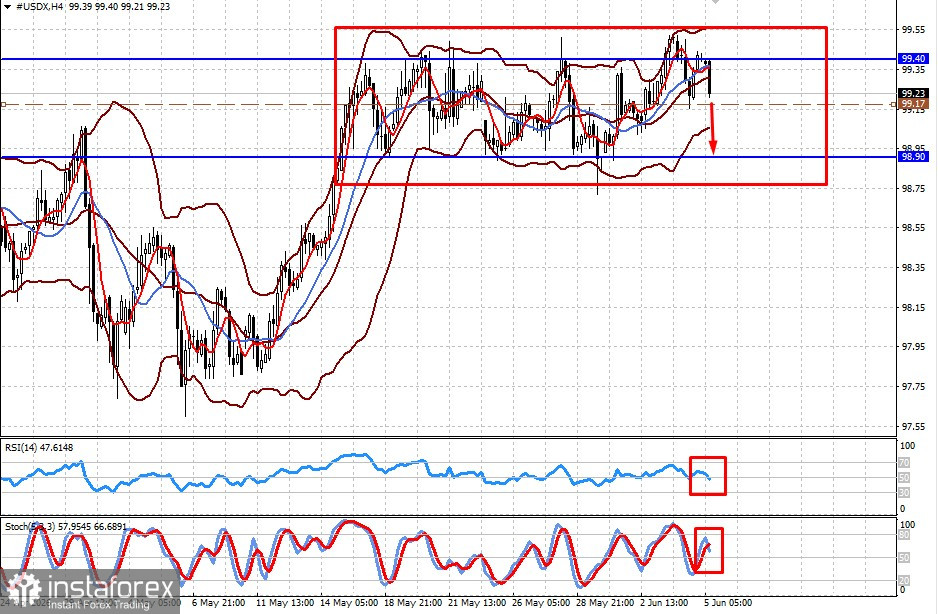

#USDX

Der U.S. Dollar Index bewegt sich weiterhin in einer Seitwärtsrange von 98,90–99,40. Die anhaltende Unsicherheit rund um die Straße von Hormus könnte den Index in Richtung der unteren Begrenzung der Spanne nahe 98,00 drücken. Ein potenzielles Verkaufsniveau könnte sich im Bereich um 99,17 befinden.