Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Gestern schlossen die US-Aktienindizes uneinheitlich. Der S&P 500 stieg um 0,30 %, und der Nasdaq 100 legte 0,86 % zu. Der Dow Jones Industrial Average fiel um 0,16 %.

All dies deutet darauf hin, dass sich die Märkte nach einer der schlechtesten Sitzungen seit März wieder erholen. Der MSCI Asia Pacific Index legte um fast 2% zu, und der südkoreanische KOSPI sprang um mehr als 5% – SK Hynix stieg um 11%, nachdem die Aktie am Montag um 10% gefallen war. Käufer, die sich Ende letzter Woche zurückgezogen hatten, kehrten an den Markt zurück.

Für die Erholung gab es mehrere Gründe. Iran und Israel einigten sich darauf, ihre gegenseitigen Angriffe nach einem Aufflammen der Gewalt, das die Friedensgespräche zu entgleisen drohte, zurückzufahren. US-Präsident Donald Trump rief zur Deeskalation auf – und diesmal wurde er gehört. Brent gab um knapp 1% nach und notierte bei rund 93,40 US-Dollar. Der Wochenendverkehr durch die Straße von Hormus nahm leicht zu, obwohl einige Schiffe mit ausgeschalteten Transpondern passierten, was die weiterhin bestehenden Risiken unterstreicht.

Der Technologiesektor erhielt zusätzliche Impulse. Der Börsengang von SpaceX war deutlich überzeichnet. Nvidia und SK Hynix kündigten eine gemeinsame Chip-Entwicklungsvereinbarung an. Apple bereitet einen KI-basierten Neustart seiner Geräte vor. OpenAI hat vertraulich einen Börsengang beantragt. All dies stützt die Erzählung, dass der Markt nicht bereit ist aufzugeben, selbst nach dem kräftigen Ausverkauf in der vergangenen Woche. UBS erklärte gestern, dass die Fundamentaldaten weiterhin solide seien und das Vertrauen der Anleger in die KI-Perspektiven intakt sei. Morgan Stanley sieht die Korrektur ebenfalls als unvermeidlich und letztlich konstruktiv an, wenn der Bullenmarkt bis zum Jahresende anhalten soll.

Trotzdem ist es zu früh, um sich zurückzulehnen. Die Rendite der 10-jährigen US-Staatsanleihe liegt weiterhin bei 4,56% – Inflation und Erwartungen weiterer Zinserhöhungen sind nicht verschwunden.

Das wichtigste Ereignis dieser Woche ist der US-CPI-Bericht für Mai, der am Mittwoch veröffentlicht wird. Der Konsens geht von einem Anstieg der Verbraucherpreisinflation insgesamt um 4,2% gegenüber dem Vorjahr aus – dem höchsten Wert seit mehr als drei Jahren. Für den Kern-CPI wird ein leichter Rückgang gegenüber dem Vormonat erwartet, was ein moderat positives Signal für die Fed sein könnte. Sollte der Gesamt-CPI über den Erwartungen liegen, würden die Chancen auf weitere Zinserhöhungen steigen, der Dollar dürfte zulegen und der Druck auf Aktien würde wieder zunehmen.

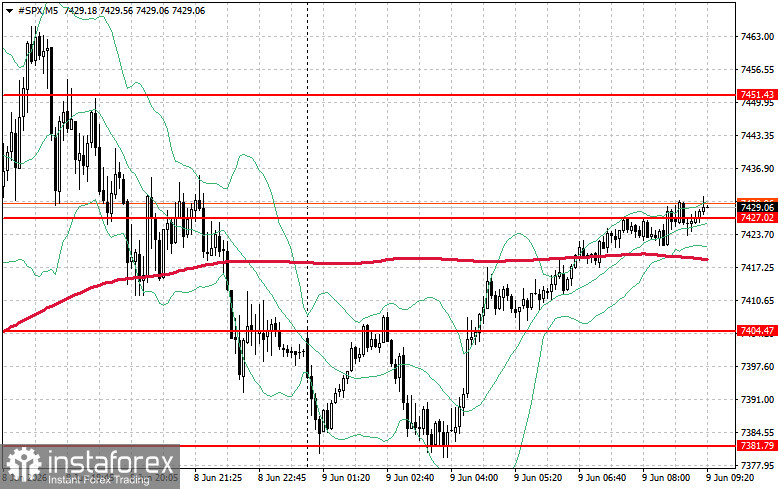

Technisch gesehen deutet die Analyse des S&P 500 darauf hin, dass die vorrangige Aufgabe der Käufer darin besteht, den Widerstandsbereich bei 7.427 Punkten zu überwinden. Dies würde den Aufwärtsimpuls bestätigen und den Weg in Richtung 7.451 Punkte freimachen. Eine Stabilisierung oberhalb von 7.475 Punkten würde die Position der Käufer weiter stärken. Auf der Unterseite müssen die Käufer das Niveau von 7.404 Punkten verteidigen. Ein Bruch unter diese Marke dürfte den Index wahrscheinlich zurück in den Bereich von 7.381 Punkten drücken und den Weg in Richtung 7.355 Punkte öffnen.