Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Der US-Arbeitsmarktbericht für Mai übertraf die Erwartungen: Es wurden 172.000 neue Stellen geschaffen, gegenüber einer Prognose von 85.000. Die Daten für die beiden vorangegangenen Monate wurden nach oben revidiert — von 115.000 auf 179.000. Die Arbeitslosenquote blieb unverändert bei 4,3 %. Die durchschnittlichen Stundenlöhne stiegen um 3,4 %, im Einklang mit den Prognosen, aber unter dem April-Wert.

Die Märkte reagierten mit höheren Renditen für US-Staatsanleihen und einer deutlichen Aufwertung des Dollar gegenüber den meisten Währungen. Die einzige nennenswerte Ausnahme war der kanadische Dollar, der sich dank eines positiven kanadischen Arbeitsmarktberichts behaupten konnte.

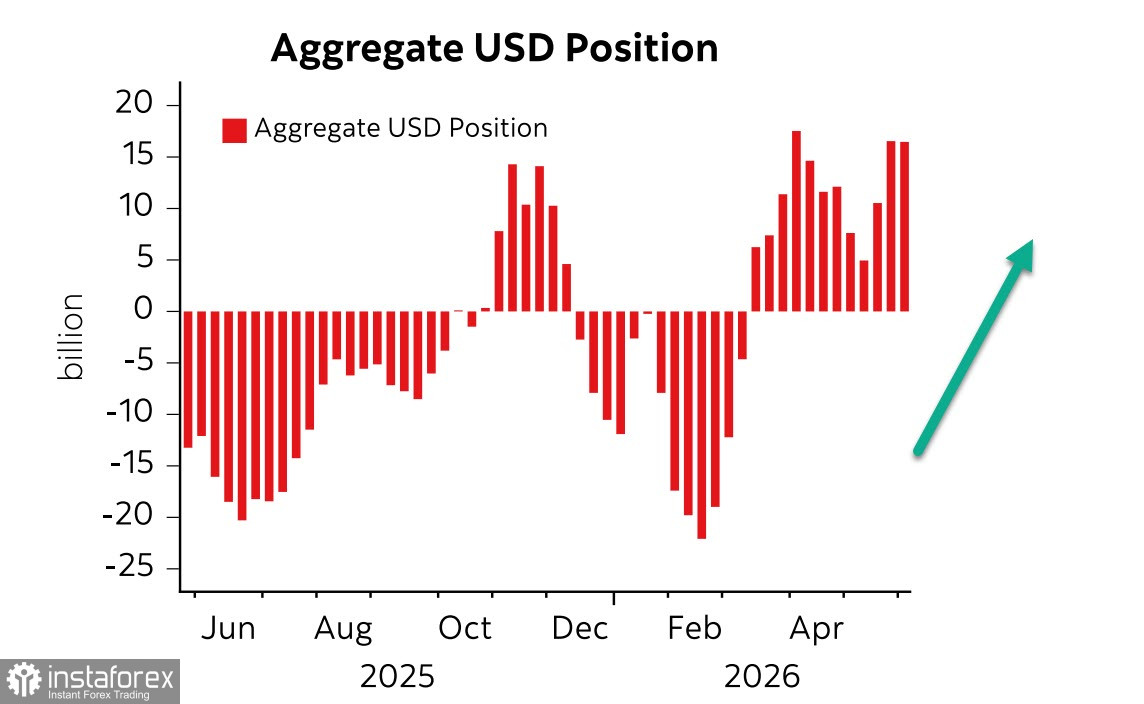

Die spekulativen Positionierungen im Dollar gegenüber den wichtigsten Weltwährungen veränderten sich in der Berichtswoche kaum — die Nettolong-Position liegt bei +16,5 Milliarden US-Dollar, ohne bislang Anzeichen einer Trendumkehr.

Insgesamt wirkt die US-Wirtschaft stärker als erwartet. Trotz Befürchtungen einer Abschwächung, unter anderem aufgrund des Krieges, zeigt die Wirtschaft Widerstandskraft und entwickelt sich besser als viele Länder, die von Entwicklungen im Persischen Golf und von Energieversorgung abhängig sind. Dennoch bleibt ein Widerspruch bestehen: Obwohl das nominale BIP-Wachstum die Erwartungen übertroffen hat, teilen die US-Haushalte diesen Optimismus nicht – das Verbrauchervertrauen liegt auf dem niedrigsten Stand seit Anfang 2024, und das Wachstum der privaten Konsumausgaben hat sich im ersten Quartal verlangsamt.

Verbesserungen am Arbeitsmarkt, ein anhaltender Investitionsboom im Bereich Künstliche Intelligenz und fiskalische Anreize zeigen Wirkung. Gleichzeitig nehmen langfristige Risiken zu und werden sich mit der Zeit materialisieren, auch wenn ihre aktuelle Auswirkung begrenzt ist. Der Staat verzeichnet geringere Einnahmen aus Zöllen: Er zahlt inzwischen ebenso viel in Form von Erstattungen aus, wie er einnimmt, was das Haushaltsdefizit vergrößert. Das rasche Wachstum der US-Staatsverschuldung könnte die Inflation anheizen, falls Investoren beginnen sollten, US-Staatsanleihen zu verkaufen. Eine straffere Geldpolitik stützt den Dollar, doch höhere Zinsen erhöhen zugleich die Kosten für den Schuldendienst des Staates. Auch wenn dies überwiegend ein mittel- bis langfristiges Problem darstellt, untergräbt es dennoch die Widerstandsfähigkeit des dollarbasierten globalen Finanzsystems und trägt zum Prozess der De-Dollarisierung bei.

Der Inflationsbericht für Mai wird am Mittwoch erwartet und dürfte die Zinserwartungen in Bezug auf die Fed beeinflussen. Setzt sich der Anstieg der Inflation fort – womit nur wenige nicht rechnen – steigt die Wahrscheinlichkeit, dass die Fed noch vor Jahresende einen Zinserhöhungszyklus einleitet. Ein solches Szenario würde den Dollar zusätzlich stützen.

Auch die politischen Spannungen im Nahen Osten stärken den Dollar. Die US-Versuche, Iran zu einem Friedensabkommen zu Washingtons Bedingungen zu drängen, sind ins Stocken geraten, und die Konfrontation zwischen Iran und Israel hat sich nach erneuten israelischen Angriffen auf den Libanon verschärft.

Damit stützen der Arbeitsmarktbericht, die überarbeitete Konjunkturprognose für die USA und die anhaltenden geopolitischen Spannungen allesamt die Dollarstärke. Derzeit gibt es keine Anzeichen für eine Trendwende beim Dollarindex.