Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Gestern schlossen die US-Aktienindizes uneinheitlich. Der S&P 500 fiel um 0,26 % und der Nasdaq 100 gab um 0,41 % nach. Der Dow Jones Industrial Average legte um 0,41 % zu.

Die Märkte standen erneut unter Druck, zum vierten Mal im Minus an den letzten fünf Handelstagen. Der MSCI Asia Pacific Index fiel um 1,6 %, und Südkoreas KOSPI verlor mehr als 4 %. Die US?Index?Futures liegen nach der volatilen Sitzung an der Wall Street am Dienstag heute rund 0,2 % im Minus. Gold gab um etwa 2 % nach und rutschte unter 4.200 USD je Unze. Die Rendite 10?jähriger US?Staatsanleihen stieg um zwei Basispunkte auf 4,53 %. Zwei?jährige Renditen erreichten den höchsten Stand seit mehr als einem Jahr.

Alle Blicke richten sich auf die heute Abend anstehende Veröffentlichung der US?Verbraucherpreise (CPI) für Mai. Der Konsens erwartet einen Anstieg der Gesamtinflation um 4,2 % gegenüber dem Vorjahr (nach 3,8 % im April). Die Kerninflation wird bei 2,9 % erwartet, nach 2,8 % im Vormonat. Für den neuen Fed?Chef Kevin Warsh, der am 16.–17. Juni zum ersten Mal einer FOMC?Sitzung vorstehen wird, ist die CPI?Veröffentlichung der erste ernsthafte Test für die Geldpolitik. Fällt die Zahl höher als erwartet aus, wird es äußerst schwierig sein, die Märkte davon zu überzeugen, dass Zinssenkungen weiterhin eine Option sind.

Der Anleihemarkt zieht bereits eigene Schlüsse. Händler positionieren sich aktiv für mehrere Zinserhöhungen der Fed in den kommenden Monaten; einige rechnen bereits im September mit einem Schritt. Die National Australia Bank erklärte gestern, dass das FOMC in der kommenden Woche die Formulierungen, die auf eine mögliche Lockerung hindeuten, wahrscheinlich streichen wird und dass Warsh Gefahr läuft, eine härtere Linie zu vertreten, als der Markt derzeit erwartet. Je länger sich die Wirtschaft trotz steigender Inflation robust zeigt, desto größer wird der Druck auf die Fed zu handeln.

Zusätzlich belastet die geopolitische Lage die Nerven. Die USA flogen neue Luftangriffe auf den Iran, nachdem ein amerikanischer Militärhubschrauber abgeschossen worden war. Der Ölpreis reagierte kaum – Brent machte einen Teil der Verluste vom Dienstag wieder gut und schloss bei knapp 92 USD. Allerdings bleibt die Straße von Hormus de facto blockiert, und die Gespräche liegen auf Eis. Für die Fed bedeutet das, dass der Energiepreisschock in den kommenden Monaten nicht verschwinden wird und sich der Spielraum für eine Zinspause mit jeder neuen Schlagzeile weiter verengt.

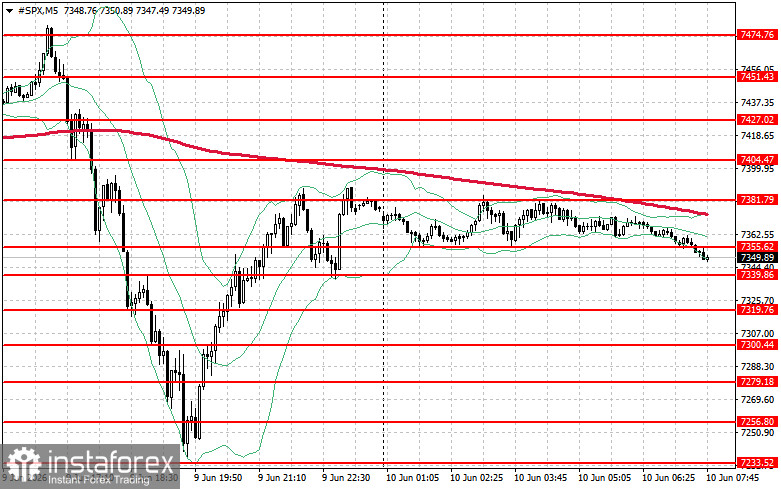

Aus technischer Sicht legt die Analyse des S&P 500 nahe, dass die unmittelbare Aufgabe der Käufer heute darin besteht, den Widerstandsbereich bei 7.355 Punkten zu überwinden. Ein Ausbruch darüber würde das Aufwärtsszenario bestätigen und den Weg in Richtung 7.381 Punkte eröffnen. Ein Verbleib oberhalb von 7.404 Punkten würde die Position der Käufer zusätzlich stärken. Auf der Unterseite müssen die Käufer das Niveau von 7.339 Punkten verteidigen. Ein Bruch darunter würde den Index voraussichtlich zurück in den Bereich von 7.319 Punkten treiben und den Weg in Richtung 7.300 Punkte freimachen.