Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Siehe auch: InstaForex Handelsindikatoren für den USDX.

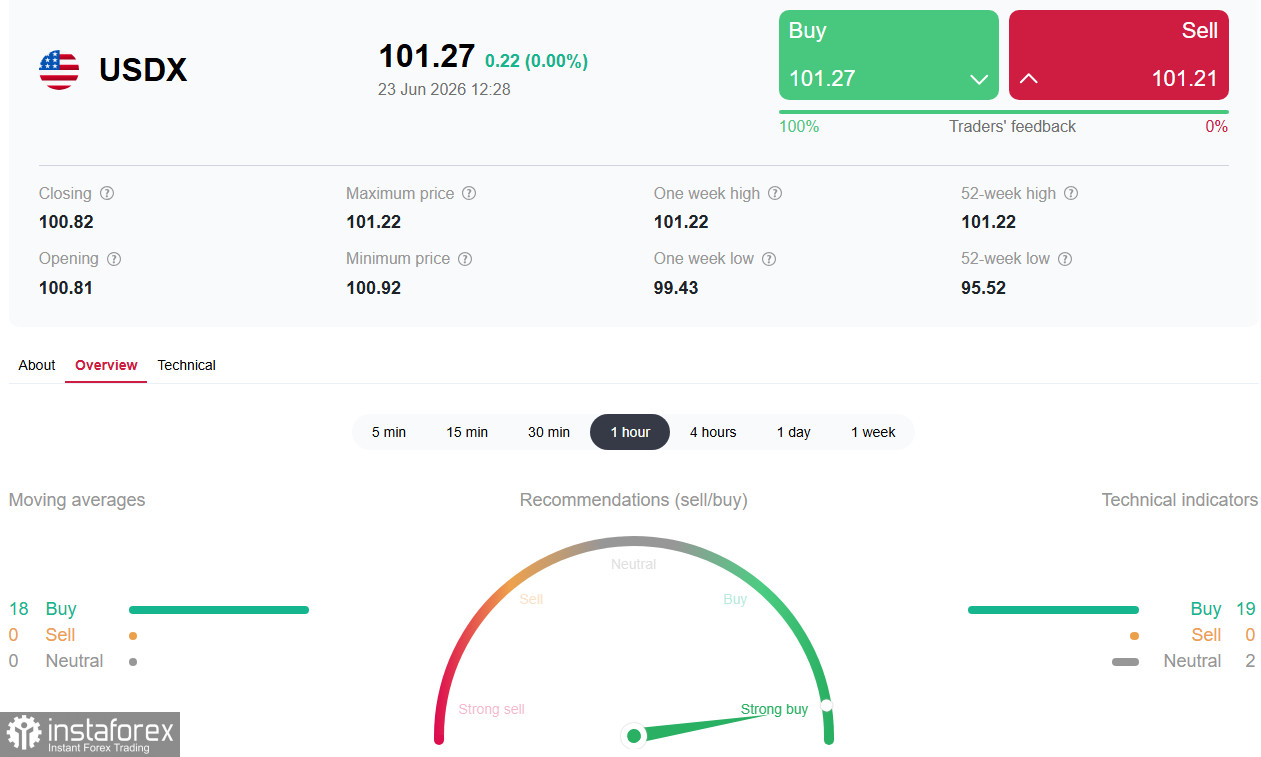

Der US-Dollar-Index (USDX) setzt seinen entschlossenen Aufwärtstrend fort, hält sich im Handel am Dienstag über der psychologisch wichtigen Marke von 101,00 und konsolidiert sich in der Nähe von 13-Monats-Hochs oberhalb von 101,20. Der Hauptauslöser für diese Rally war ein restriktives Signal der Federal Reserve und die gestiegenen Erwartungen weiterer Zinserhöhungen im Jahr 2026.

In dieser Woche richten Händler ihr Augenmerk auf die PMI-Daten zur Unternehmensaktivität und vor allem auf den von der Fed bevorzugten Inflationsindikator – den Preisindex für personenbezogene Konsumausgaben (PCE) –, der am Donnerstag veröffentlicht wird. Diese Werte werden entscheiden, ob der Dollar seine jüngsten Höhen halten kann oder ob eine Korrektur einsetzt.

Fundamentaler Hintergrund: Falkenhafter Ton der Fed und Warshs neuer Ansatz

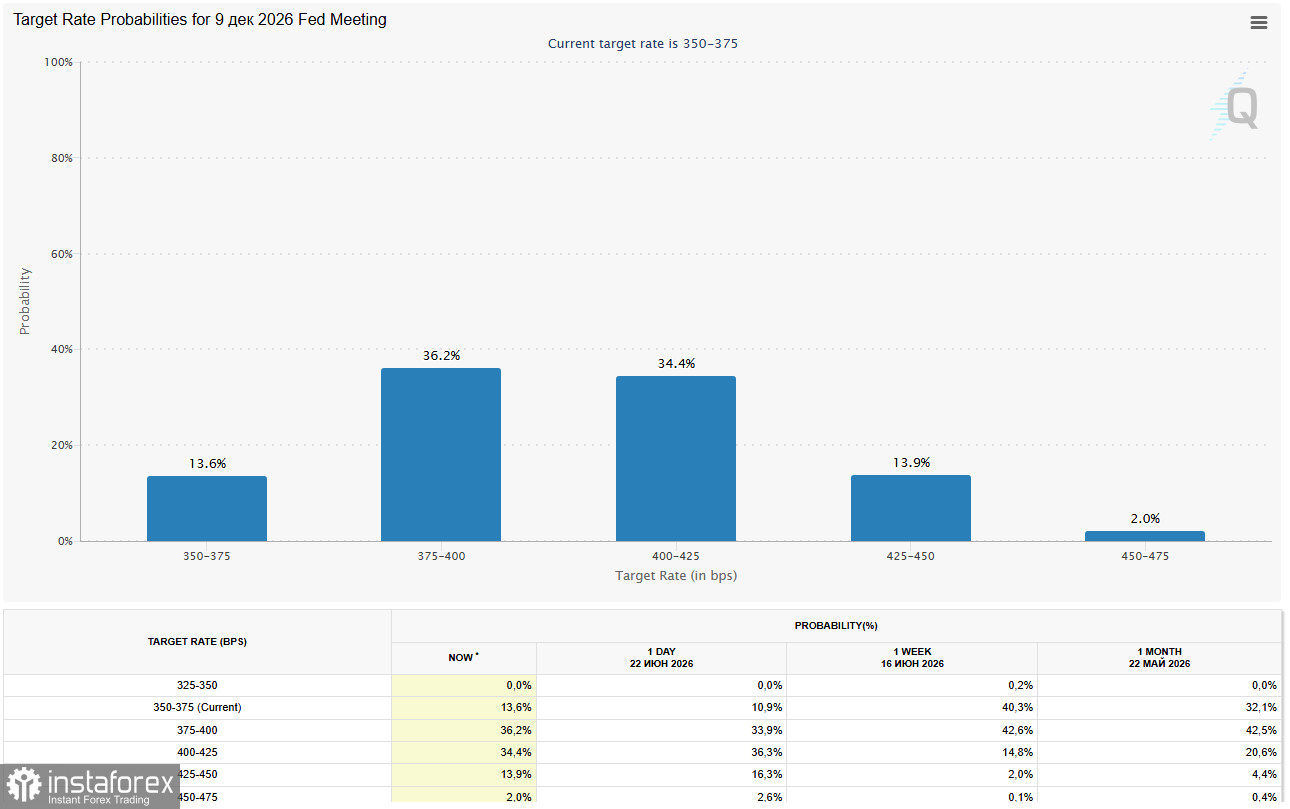

Der wichtigste Treiber für die Dollar-Stärke war die FOMC-Sitzung vom 16.–17. Juni. Wie erwartet beließ die Fed den Leitzins im Korridor von 3,50–3,75 Prozent, doch der erste Auftritt des neuen Vorsitzenden Kevin Warsh veränderte die Markterwartungen deutlich.

1. Dot Plot und falkenhafter Signalton

Der aktualisierte Dot Plot zeigte eine klare Verschiebung in Richtung Straffung. Während im März kein FOMC-Mitglied mit einer Zinserhöhung im Jahr 2026 rechnete, erwarten nun neun von 18 Entscheidungsträgern mindestens einen Zinsschritt, und sechs von ihnen sogar zwei oder mehr Erhöhungen. Die mediane Zinsprognose für das Jahresende wurde auf 3,8 % angehoben, was impliziert, dass die Märkte inzwischen eine fast 90%ige Wahrscheinlichkeit für eine Zinserhöhung bis Jahresende eingepreist haben.

2. Paradigmenwechsel: Ende der Forward Guidance

Kevin Warsh, ein häufiger Kritiker von Forward Guidance, hat diese Praxis faktisch aufgegeben. Das begleitende Statement des FOMC wurde radikal gekürzt, und jede Formulierung, die einen zukünftigen Zinspfad andeutete, wurde entfernt. Warsh hat erklärt, dass sich die Zentralbank strikt an den laufend eintreffenden makroökonomischen Daten orientieren sollte.

Das bedeutet, dass die Märkte einen vertrauten Anker verloren haben und nun deutlich stärker auf jede neue Veröffentlichung zu Inflation (PCE), Arbeitsmarkt (NFP) und Konjunkturaktivität (PMI) reagieren werden. Analysten sagen, dieser Ansatz „verstärkt die Volatilität und die Risikoprämien“, da Händler die Renditen in Echtzeit neu bepreisen müssen.

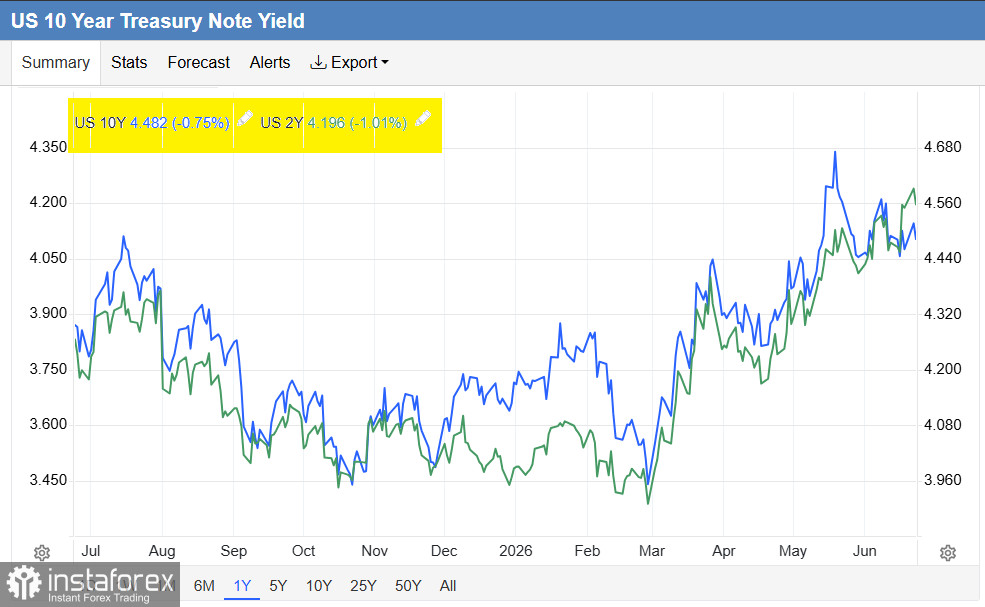

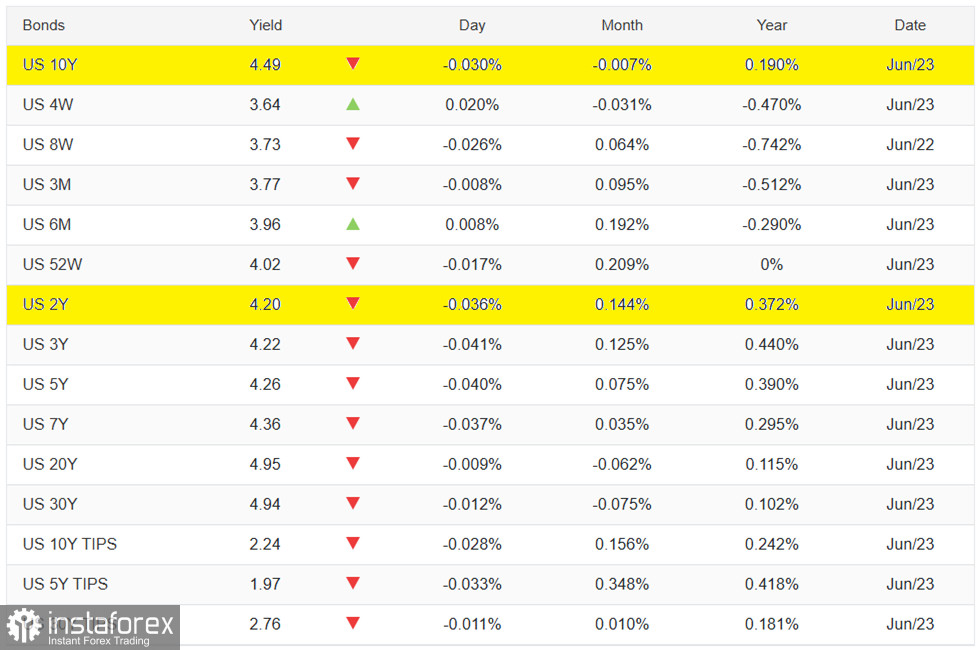

3. Treasury-Renditen und Zinsdifferenzen

Steigende Erwartungen einer geldpolitischen Straffung haben einen deutlichen Sprung der kurzfristigen US‑Staatsanleiherenditen ausgelöst. Die Rendite zweijähriger Papiere stieg auf 4,20 Prozent und erreichte damit den höchsten Stand seit Februar 2025. Dies macht US‑Vermögenswerte für globale Anleger vor dem Hintergrund andauernder Unsicherheit in Europa und Asien sehr attraktiv. Der große Zinsunterschied zugunsten der Vereinigten Staaten bleibt das wichtigste Argument für einen steigenden Dollar.

Makro-Hintergrund: PMI und PCE testen den USD

Am Dienstag, dem 23. Juni, erhalten Anleger vorläufige S&P Global PMI-Daten für Juni. Es wird erwartet, dass die US-Aktivität in der Expansionszone bleibt: Die Prognose für den Services PMI liegt bei 51,0 und für den Manufacturing PMI bei 54,8. Besser als erwartete Werte würden die erwartete restriktive Geldpolitik stützen und den Dollar unterstützen; schwächere Daten könnten zu einer kurzfristigen Korrektur führen.

Das Hauptereignis der Woche ist die PCE-Veröffentlichung am Donnerstag, der vom Fed bevorzugte Inflationsindikator. Sollten die Daten eine Beschleunigung der Kerninflation zeigen, wäre dies ein Signal, dass weitere Zinserhöhungen wahrscheinlich sind und dem Dollar neuen Auftrieb verleihen. Schwächere PCE-Daten könnten Gewinnmitnahmen auslösen und zu einer Korrektur des Dollars von seinen Jahreshöchstständen führen.

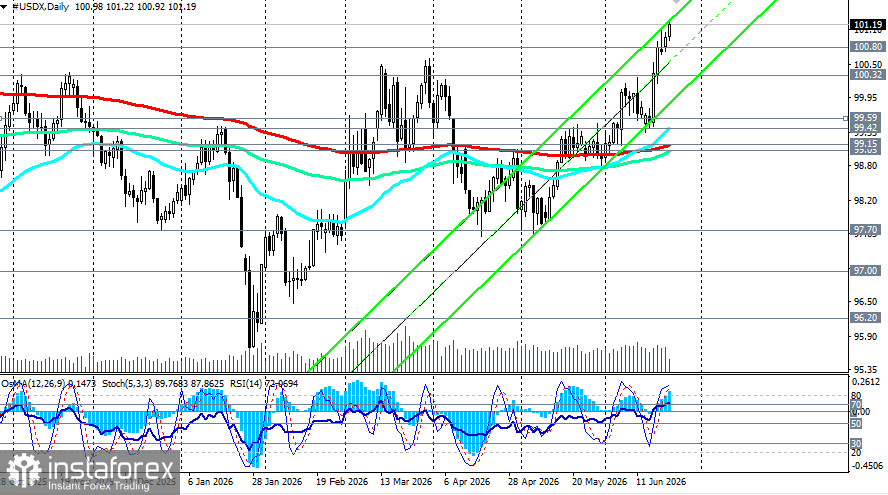

Kurzfristige technische Analyse

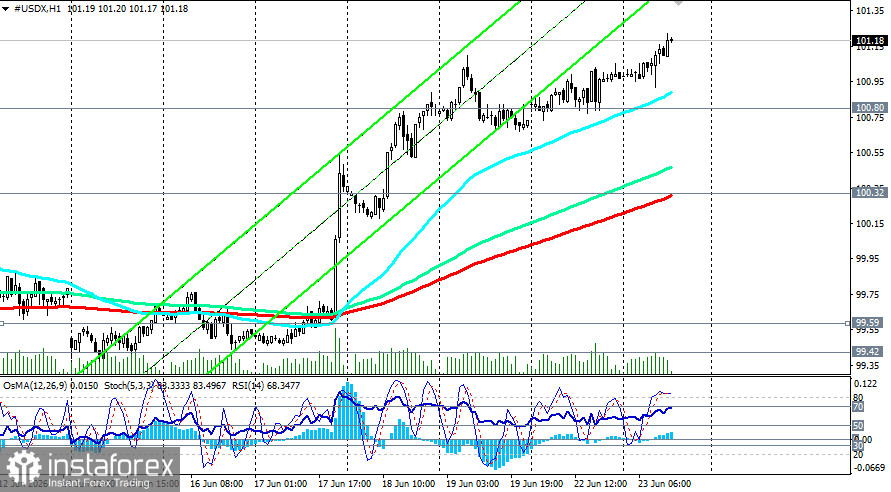

Technisch befindet sich der USDX in einer Ausbruchszone. Der Index hat einen mehrjährigen Widerstand im Bereich von 100,80 (die 144- und 200-Tage-EMAs im Wochenchart sowie die 50-Tage-EMA im Monatschart) und die psychologisch wichtige Marke von 101,00 durchbrochen, die seit 2022 als zentrale Barriere fungierte.

Der Index notiert solide über 101,00 und hält sich über 100,80, was nun als wichtige Unterstützung dient. Die kurzfristige Tendenz bleibt bullisch, obwohl der RSI (um 71) in den überkauften Bereich vorgedrungen ist, was auf die Möglichkeit einer kurzfristigen Konsolidierung hindeutet.

Wichtige Termine (GMT)

Datum (GMT) | Ereignis | Prognose/Erwartung | Möglicher Einfluss auf den USDX |

23. Juni (13:45) | Vorläufige Daten der S&P Global PMIs (USA, Juni). | Services: 51,0; Manufacturing: 54,8 | Moderater Einfluss: Werte über dem Konsens stützen den USD; Werte unter dem Konsens begünstigen eine Korrektur. |

25. Juni (12:30) | US PCE (Mai). | Kern-PCE, j/j: 3,4 % | Haupttreiber. Werte über dem Konsens könnten einen neuen Aufwärtsimpuls für den USD auslösen; Werte unter dem Konsens könnten zu Gewinnmitnahmen führen. |

Im Wochenverlauf | Entwicklungen in den Verhandlungen zwischen den USA und Iran | — | Eskalation könnte den USD stützen; Deeskalation könnte ihn unter Druck setzen. |

Fazit

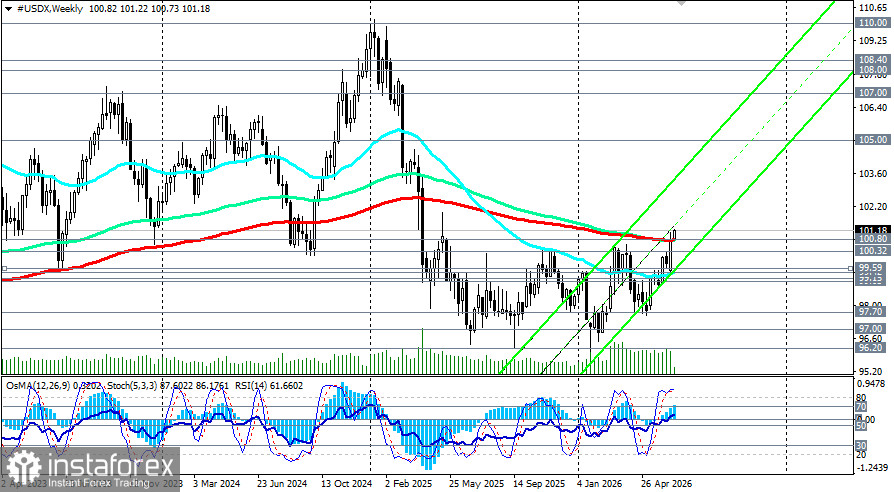

Der US-Dollar-Index tritt in eine neue Phase der Stärke ein, die von einem grundlegenden Kurswechsel der Fed unter Kevin Warsh getragen wird. Die Abkehr von Forward Guidance in Kombination mit einem restriktiven Dot Plot und steigenden Renditen von US-Staatsanleihen schafft eine strukturelle Grundlage für eine weitere Aufwertung des Dollars.

Technisch gesehen eröffnet ein Durchbruch wichtiger Widerstände den Weg zu Zielen bei 103,50 (der oberen Begrenzung des wöchentlichen Aufwärtstrendkanals) und 105,00. Die Risiken bleiben bestehen – die anstehenden PCE-Daten könnten entweder das restriktive Szenario bestätigen oder eine Korrektur von den Jahreshochs auslösen. In Abwesenheit klarer Signale von der Fed werden die Märkte äußerst sensibel auf eingehende makroökonomische Daten reagieren.