Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

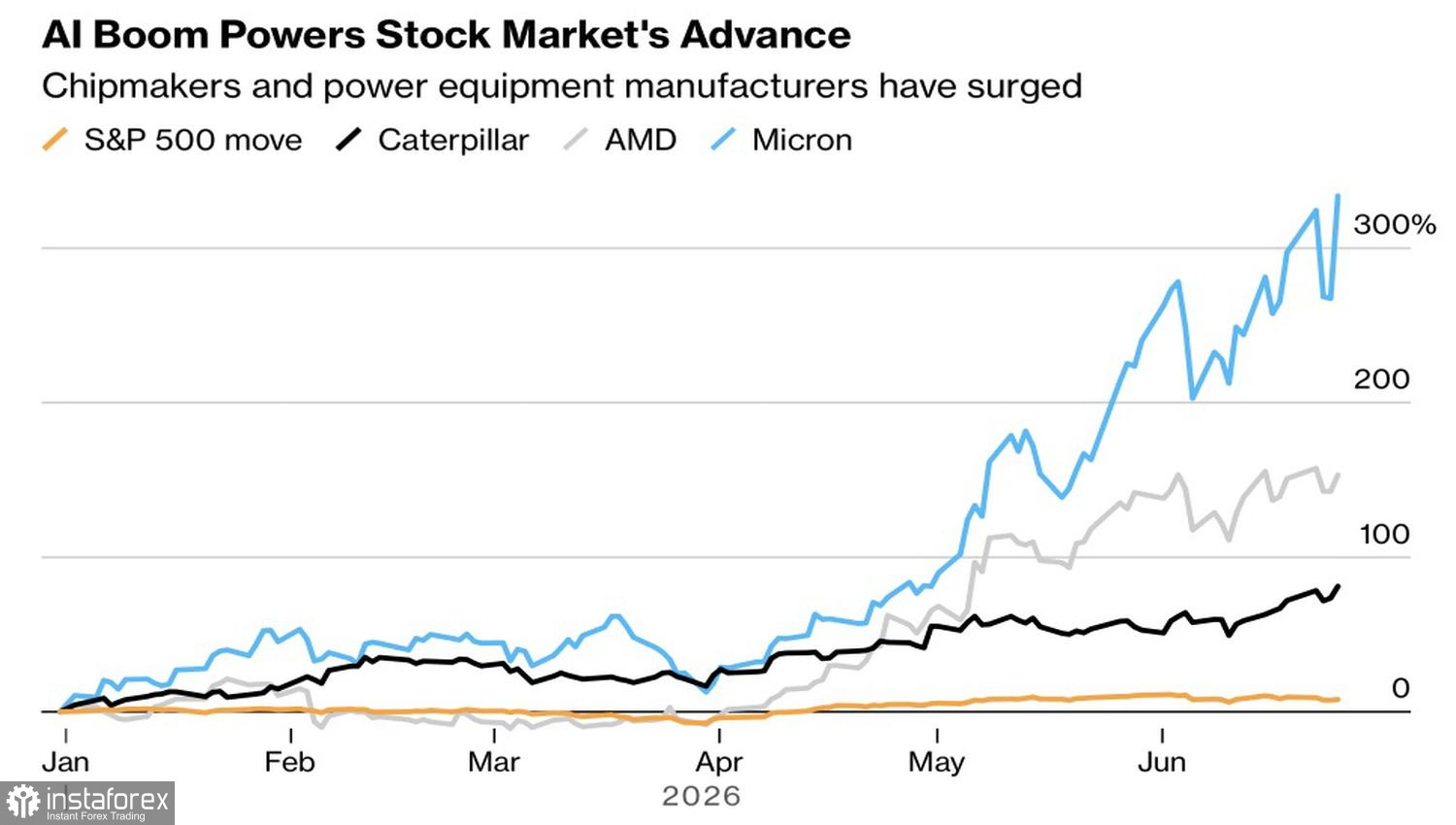

Das Trading des KI-Themas bleibt weiterhin attraktiv, aber der Spielraum für Fehler hat sich deutlich verringert. Selbst die herausragenden Ergebnisse von Micron konnten nicht verhindern, dass der S&P 500 seinen vierten Verlusttag in Folge verzeichnete – seine längste Verlustserie seit März. Der unmittelbare Auslöser war Apple, das die Preise für Produkte anhob und dabei auf einen beispiellosen Mangel an Memory-Chips verwies, der durch die Nachfrage aus Rechenzentren getrieben wird. Die Tatsache, dass einer der weltweit größten Chipeinkäufer die höheren Inputkosten nicht abfedern kann und gezwungen ist, sie weiterzugeben, wirft ernsthafte Fragen zur Nachfrageelastizität und zur Nachhaltigkeit der Margen der Memory-Hersteller auf – kurz gesagt: Der Chipmangel, der gestern noch Micron und SK Hynix Auftrieb gegeben hat, bedroht nun die Endmarktnachfrage.

Dynamik des S&P 500, von Micron und anderen Unternehmen

Die gesamten „Magnificent Seven“, angeführt von Apple, schlossen im Minus, und die Märkte wurden erneut an das Konzentrationsrisiko erinnert. Über einen langen Zeitraum hinweg wurde die Aktienrally von einer kleinen Gruppe von Unternehmen getragen. Ihre extremen Bewertungen und angespannten Fundamentaldaten verstärken die Sorge vor einer umfangreichen Korrektur des S&P 500, falls etwas schiefgeht.

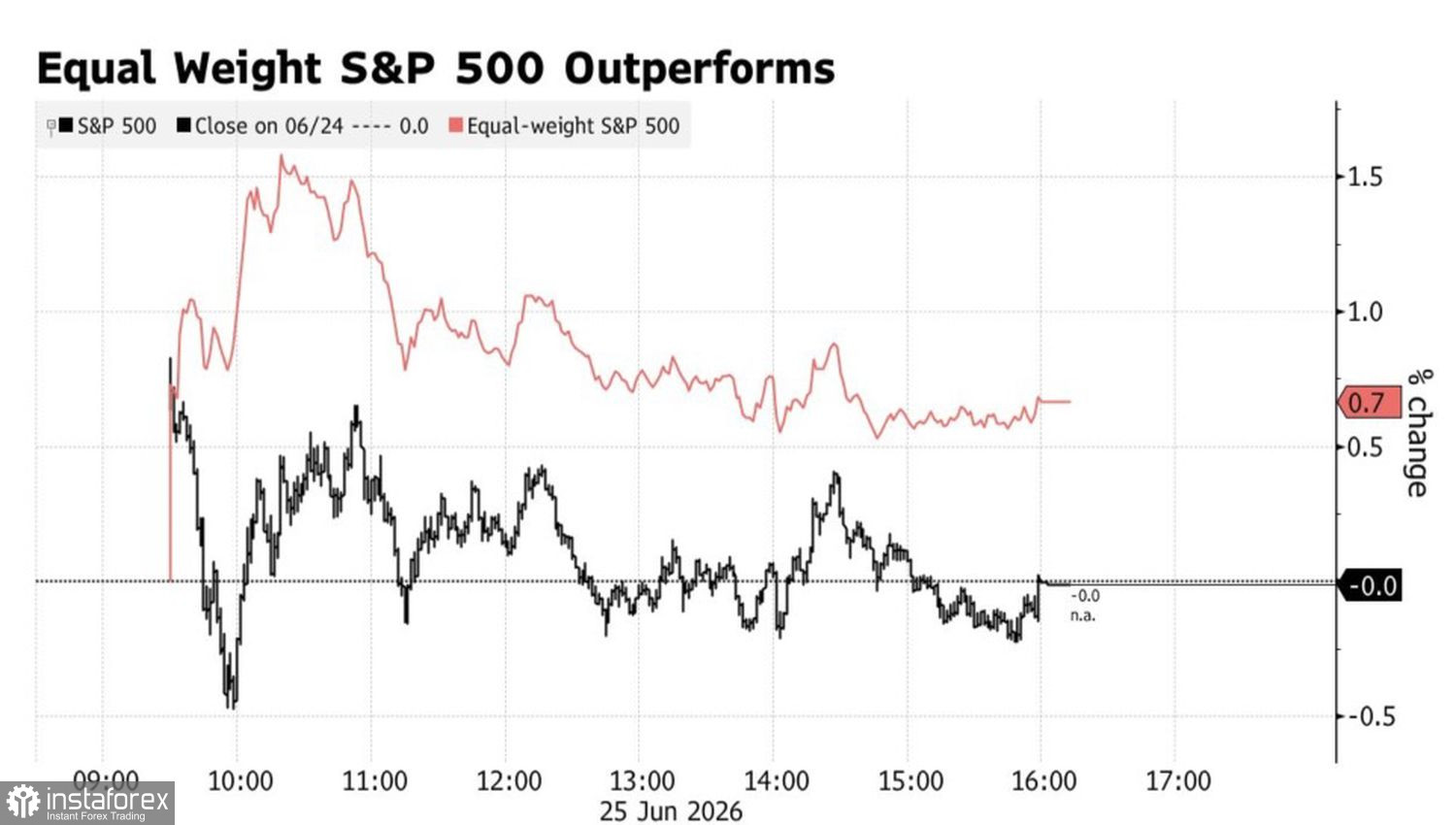

Ein aufschlussreiches Beispiel sind Bitcoin und Gold, die ausgehend von Rekordständen in nur einer einzigen Sitzung einbrachen. Diese Anlagen stiegen, weil sie gekauft wurden – eine sich selbst verstärkende Spirale, die auch die Aktien von Chip-Herstellern und den breiteren US-Tech-Sektor geprägt hat.

S&P 500 und Dynamik von marktkapitalisierungsgewichteten Indizes

Bedenken hinsichtlich übermäßiger Konzentration und des Absturzrisikos der Tech-Giganten überwiegen nun alle positiven Aspekte ansonsten gemischter Makrodaten. Die Auftragseingänge für langlebige Güter gingen im Mai um 4,5 % gegenüber dem Vormonat zurück, das Wachstum der Konsumausgaben verlangsamte sich im ersten Quartal, und der monatliche Kern-PCE-Preisindex blieb hinter den Erwartungen zurück – all dies führte dazu, dass die Terminmärkte die Wahrscheinlichkeit weiterer Straffungen durch die Fed nach unten korrigierten.

Die Wahrscheinlichkeit einer Anhebung des Fed Funds Rate im September sank vom Beginn der letzten vollen Juniwoche von 71 % auf 58 %. Die Chance auf zwei Straffungsschritte ging von 50 % auf 36 % zurück. Das belastete den Dollar und drückte die Renditen von US-Staatsanleihen nach unten – eine Entwicklung, die Aktien üblicherweise stützt.

Die Märkte bewerten das Juni-Ergebnis des FOMC allmählich neu und erkennen an, dass sie der Entwicklung vorausgeeilt sind. Wetten auf zwei Fed-Zinserhöhungen im Jahr 2026 waren überzogen: Nur eine Minderheit der FOMC-Mitglieder unterstützte dieses Szenario in den aktualisierten Projektionen. Theoretisch entfällt damit einer der Gründe für die Korrektur im S&P 500. Praktisch jedoch, nach dem Rückzug von Rekordhöchstständen, achtet der breite Index stärker auf unternehmensspezifische Risiken als auf die insgesamt robuste US-Makrolage.

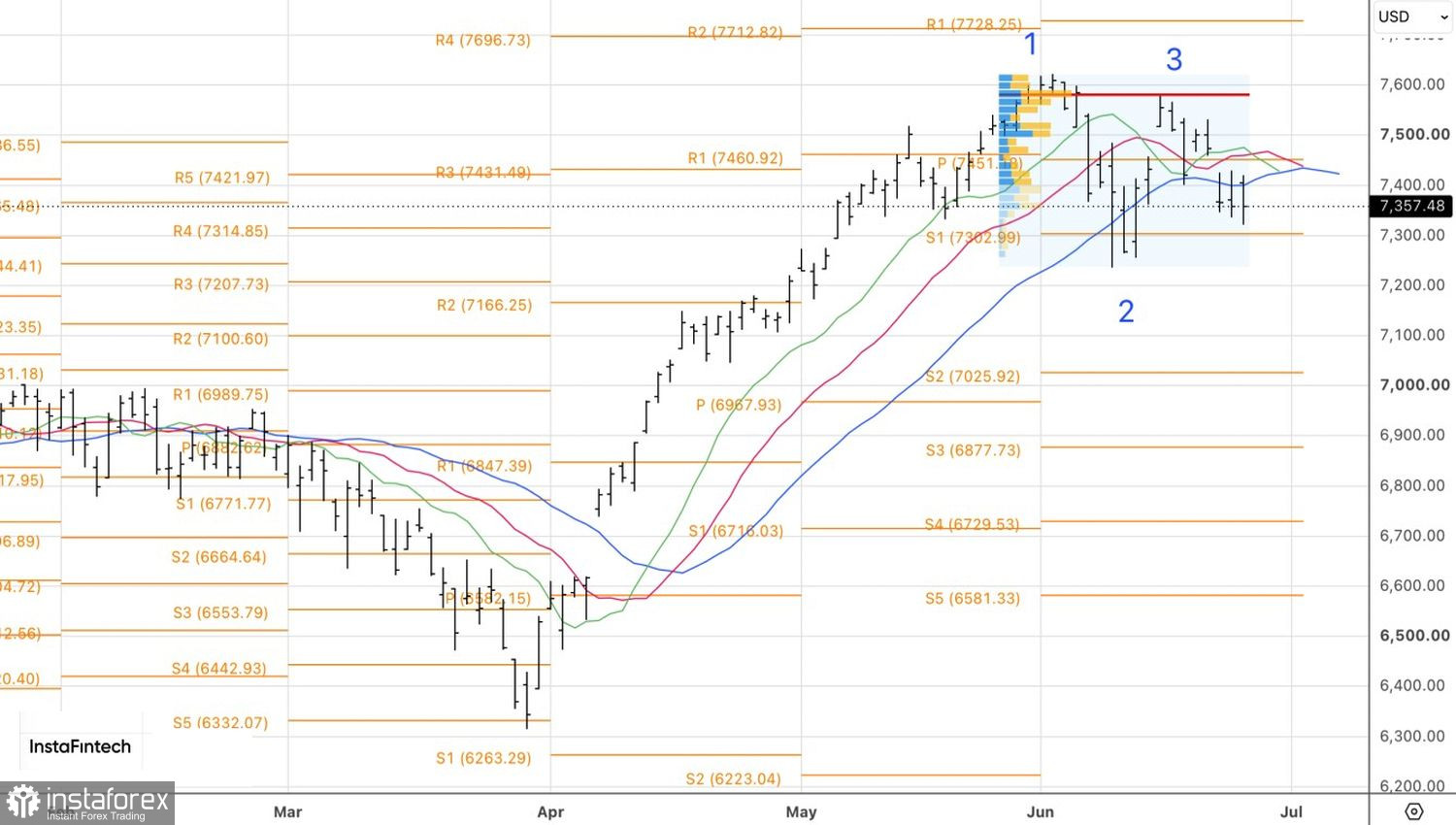

Aus technischer Sicht zeigt der Tageschart, dass sich der S&P 500 einem kritischen Unterstützungsniveau in Form eines Pivots bei 7.300 nähert. Ein Bruch unter dieses Niveau würde ein 1?2?3-Umkehrmuster aktivieren und es Tradern ermöglichen, neue Short-Positionen zu eröffnen oder bestehende aufzustocken. Umgekehrt würde eine Erholung von diesem Unterstützungsniveau die Grundlage für eine Umkehr zurück in Kaufpositionen liefern.