Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Gold war zu selbstzufrieden und hat sich zu sehr darauf ausgeruht, der beste Vermögenswert des Jahres zu sein, um den sich anbahnenden Ausverkauf rechtzeitig zu erkennen. Das zweite Quartal erwies sich als das schlechteste für das Metall seit 2013, ausgelöst durch den Konflikt im Nahen Osten und den daraus resultierenden Anstieg der Ölpreise. Ein vorübergehender Waffenstillstand zwischen den USA und Iran sowie fallende Brent-Preise konnten XAU/USD nicht stützen, da der Terminmarkt zunehmend weitere Straffungen durch die Fed eingepreist hat.

Die Präsidentin der Cleveland Fed, Beth Hammack, erklärte, sie sehe keine überzeugenden Belege dafür, dass die aktuellen Zinssätze die Wirtschaft bremsen, und stellte in Aussicht, dass Zinserhöhungen nötig sein könnten, um die Inflation wieder auf das 2%-Ziel zu bringen. Der Terminmarkt sieht die Wahrscheinlichkeit einer Zinserhöhung im September inzwischen bei über 60 % – zum ersten Mal seit drei Jahren preisen Anleger eher höhere als niedrigere Finanzierungskosten ein.

MUFG geht davon aus, dass niedrigere Energiepreise, ein starker US-Dollar und die Erwartung einer längeren Phase höherer Zinsen weiterhin auf dem nicht verzinsten Metall lasten werden. Die Widerstandsfähigkeit des Arbeitsmarktes verschärft diese Sorgen noch: Starke Daten zu offenen Stellen im Mai verschafften der Fed zusätzlichen Spielraum zum Handeln.

Es gibt einen weniger offensichtlichen Treiber hinter der Renditerally bei US-Staatsanleihen. Apollo Global Management betont, dass der AI-Capex-Boom US-Staatsverschuldung aus den Kapitalmärkten verdrängt – Hyperscaler ziehen Kapital an, das früher in Anleihen geflossen ist. Die Frage „Woher sollen die hunderte Milliarden für den Kauf neuer Schulden kommen?“ wird damit zunehmend rhetorisch.

S&P 500 vs. Gold – Dynamik

Die Kehrtwende ist nach der Rally im Januar auf Rekordhochs besonders schmerzhaft. Gold hat nahezu alle Gewinne des Jahres wieder abgegeben und ist erstmals seit acht Monaten unter 4.000 US?Dollar gefallen. Der in Gold denominierte S&P 500 hat vor drei Monaten gedreht – ungefähr zu dem Zeitpunkt, als Kevin Warsh zum Fed?Vorsitzenden nominiert wurde und die Märkte begannen, an seinem dovishen Ruf zu zweifeln. Der „Debasement Trade“ scheint an Schwung verloren zu haben, noch bevor der Konflikt abebbte.

Allerdings bleibt das fundamentale Argument für eine langfristige Nachfrage intakt. Eine OMFIF?Umfrage unter 74 Zentralbanken ergab, dass 82 % physisches Gold halten, gegenüber 71 % im Vorjahr, und 30 % planen, ihre Reserven in den nächsten zwei Jahren zu erhöhen. Einundsechzig Prozent rechnen bis Juni 2027 mit einem Preis von 5.000–6.000 US?Dollar, und geopolitisches Risiko als Beweggrund für das Halten von Gold wird um 11 Prozentpunkte häufiger genannt als im Jahr 2024.

JPMorgan argumentiert, dass Warshs falkenhafte Kommunikation aus einer zunächst wie eine Pause innerhalb des strukturellen Bullenmarktes von XAU/USD wirkenden Phase ein tieferes Einfrieren gemacht hat: Solange das Schreckgespenst weiterer Zinserhöhungen über dem Markt schwebt, wird das Anlegerengagement sehr gering bleiben.

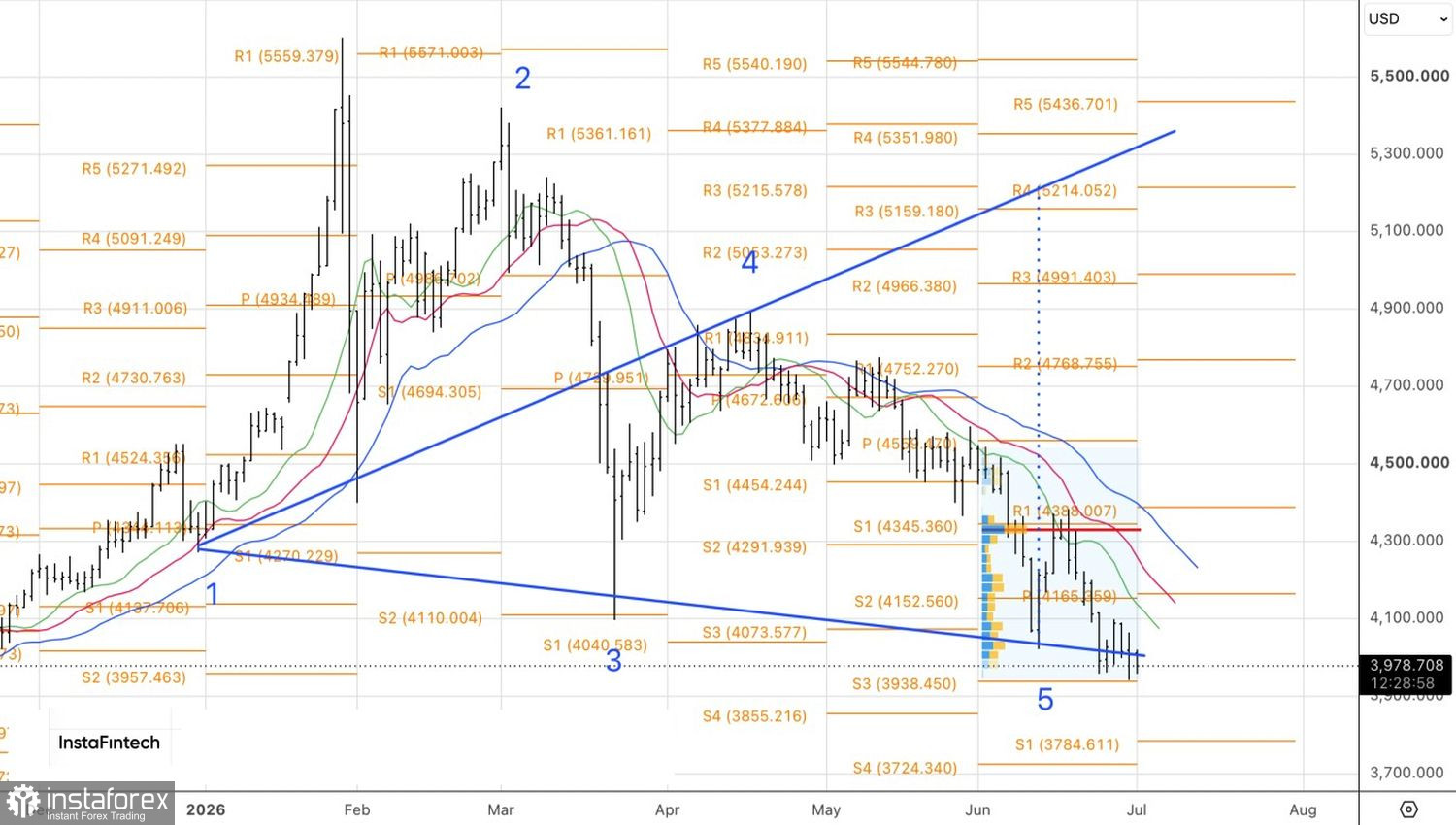

Aus technischer Sicht haben sich die Chancen auf die Ausbildung von Wolfe Waves im Tageschart von Gold verringert, sind jedoch nicht verschwunden. Damit dieses Szenario ausgelöst wird, müssen die Notierungen wieder über 4.090 $/oz steigen. Sollte das geschehen, würde ein Anti‑Turtles‑Muster aktiviert und eine Basis für Käufe schaffen.