Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die US-Aktienindizes schlossen gestern leicht im Minus. Der S&P 500 fiel um 0,22%, der Nasdaq 100 gab 0,66% nach, und der Dow Jones Industrial Average verlor 0,03%.

Der Ausverkauf im US?Halbleitersektor schwappte nach Südkorea über und belebte die Sorge, dass der rasante Anstieg von KI?bezogenen Aktien in diesem Jahr zu schnell und zu weit gegangen ist. Der südkoreanische KOSPI stürzte zunächst um fast 7% ab, bevor er einen Teil der Verluste wieder aufholte. Die Aktien von Samsung und SK Hynix verloren mehr als 6%, während Kioxia in Japan nach einer außergewöhnlichen Rallye um 13% einbrach. Gleichzeitig fiel Brent auf das niedrigste Niveau seit Beginn des Krieges im Nahen Osten.

Zwei konkrete Schlagzeilen lösten den Ausverkauf aus und beschädigten die Erzählung von einem endlosen Mangel an Rechenkapazität. Erstens gibt es Berichte, dass Meta plant, ein Cloud?Infrastrukturgeschäft aufzubauen, um den Zugang zu Rechenleistung und KI?Modellen zu verkaufen. Zweitens sagten Quellen, dass Apple über den Kauf von Chips bei zwei chinesischen Herstellern verhandelt – eine Entwicklung, die die südkoreanischen Zulieferer treffen könnte.

Der Ölmarkt bleibt erwartungsgemäß bärisch. Brent fiel um 1,3% auf 70,63 US?Dollar pro Barrel, den tiefsten Stand seit dem 27. Februar, da die Durchflüsse durch die Straße von Hormus zunahmen. Das stützt die These, dass die Wiederherstellung der Lieferungen aus dem Persischen Golf weiterhin auf die Preise drückt und die letzten Reste einer Kriegsprämie erodiert. Günstigeres Öl wirkt inflationsdämpfend und beeinflusst damit direkt die Überlegungen der Zentralbanken.

Gold legte am zweiten Tag in Folge zu und notierte über 4.060 US?Dollar, nachdem der Präsident der Federal Reserve, Kevin Warsh, gestern erklärt hatte, dass die Preisrisiken in den vergangenen Wochen zurückgegangen seien. Obwohl Warsh die Entschlossenheit bekräftigte, die Inflation wieder auf das Ziel von 2% zu bringen, wurden seine Bemerkungen zu nachlassenden Inflationserwartungen als Hinweis interpretiert, dass die Notenbank im Juli mit einer Zinserhöhung nicht unter Zeitdruck steht. Das schwächte den US?Dollar, der sich nach zwei Tagen deutlicher Gewinne stabilisierte.

Nun richtet sich der Blick auf den US?Arbeitsmarktbericht. Ökonomen erwarten für Juni einen soliden Aufbau von Arbeitsplätzen, wenn auch voraussichtlich unter dem Ergebnis vom Mai. Die stärksten Neueinstellungen werden im Freizeit? und Gastgewerbe erwartet, begünstigt durch die Weltmeisterschaft, während die Beschäftigung im öffentlichen Sektor möglicherweise den höchsten jährlichen Zuwachs verzeichnet. An diesem Punkt entscheidet sich die weitere Richtung. Bestätigt der Bericht die Stärke des Arbeitsmarktes, dürften die Wetten auf eine Zinserhöhung im September zunehmen, was den Druck auf Gold wieder erhöhen und den US?Dollar stützen würde. Fallen die Daten schwächer aus, werden die Argumente für eine Pause stärker.

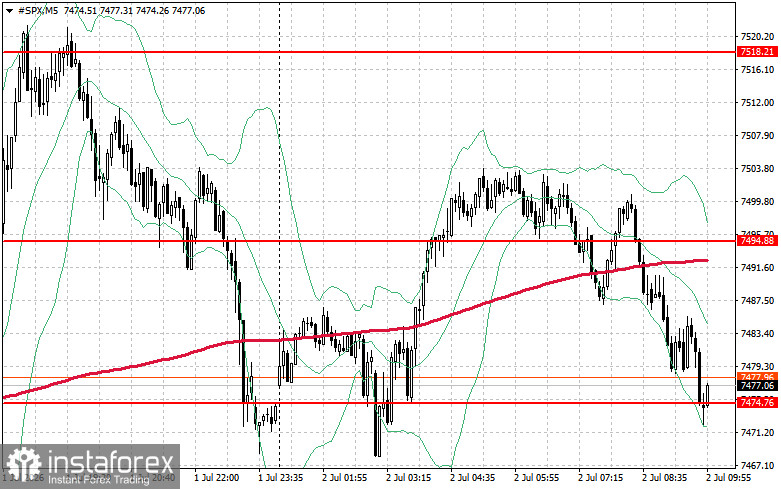

Das technische Bild für den S&P 500 legt nahe, dass die unmittelbare Aufgabe der Käufer heute darin besteht, den Widerstand bei 7.474 Punkten zu überwinden. Das würde Stärke signalisieren und den Weg in Richtung 7.494 Punkte freimachen. Die Kontrolle über das Niveau von 7.518 Punkten würde die Position der Bullen weiter festigen. Auf der Unterseite müssen die Käufer das Niveau von 7.451 Punkten verteidigen. Ein Durchbruch dort würde den Index rasch zurück auf 7.427 Punkte drücken und den Weg in Richtung 7.404 Punkte eröffnen.