Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

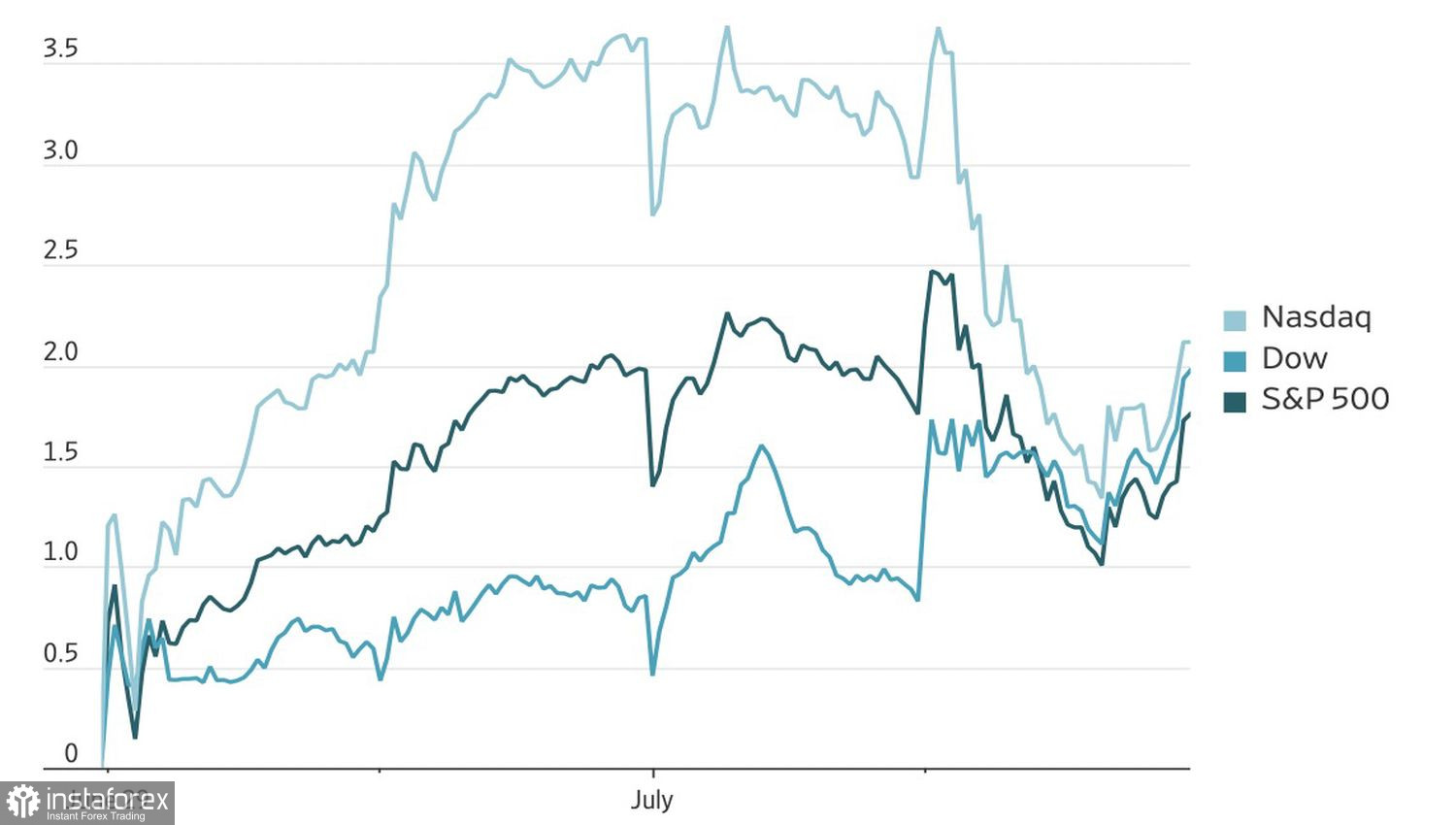

Der schwache Arbeitsmarktbericht für Juni wurde zum Auslöser für das, was an der Wall Street „Rotation Trading“ genannt wird: Gelder flossen aus den großen KI-Werten heraus und hinein in den Gesundheitssektor, Basiskonsumgüter und andere Bereiche, die während der Chip-Rallye weitgehend übersehen worden waren.

Im Juni schuf die US-Wirtschaft lediglich 57.000 neue Arbeitsplätze und blieb damit deutlich hinter der Prognose von 115.000 zurück. Der Dow Jones Industrial Average reagierte mit einem neuen Rekordhoch, während der Nasdaq Composite nachgab. Der S&P 500 geriet zwischen die gegensätzlichen Kräfte: Acht von elf Sektoren schlossen im Plus, dennoch bewegte sich der breite Index insgesamt kaum.

Dynamik am Aktienmarkt

Anleger setzen auf das Idealszenario: Die Inflation kühlt ab, der Arbeitsmarkt stabilisiert sich, und die Fed sieht von weiteren Zinserhöhungen ab. Laut CME Group sind die Chancen für eine Straffung im Juli von zuvor 30 % auf etwa 20 % nach der Veröffentlichung gesunken. Die Juni-Beschäftigungszahlen deuten darauf hin, dass die Weitergabe der Arbeitsmarktspannung abnimmt. Nichts in diesem Bericht spricht für die Notwendigkeit höherer Zinsen.

Die niedrigeren Daten nehmen Fed-Chef Kevin Warsh den Druck. Da sich der Arbeitsmarkt nicht überhitzt und sich die Inflationserwartungen abschwächen, kann die Fed den Sommer über plausibel in einer Wartestellung verharren, ohne unmittelbar über Zinserhöhungen oder -senkungen nachdenken zu müssen.

Das bedeutet allerdings nicht, dass alle Wolken verschwunden wären. Auch wenn das makroökonomische Bild Erleichterung bringt, hat die Volatilität im Technologiesektor die Stimmung der Anleger getrübt. An der Wall Street wachsen die Zweifel, ob sich die massiven Investitionen in KI auszahlen werden. Im besten Fall tritt das Trading rund um das KI-Thema in eine Phase tiefer Konsolidierung ein; im schlimmsten Fall könnte es zu einer deutlichen Korrektur kommen.

Auf Sicht eines halben Jahres wirkt das Bild jedoch optimistischer. Die Wall Street startet in die zweite Jahreshälfte 2026 in der Überzeugung, dass die Märkte trotz Schocks weiter steigen können. Ein breit diversifiziertes Portfolio aus Aktien, Anleihen und Rohstoffen hat – trotz des Kriegs im Nahen Osten, des Ölpreisanstiegs und -einbruchs sowie einer der stärksten Schwankungen in den Zinserwartungen seit Jahren – im ersten Halbjahr seine beste Rendite seit 2021 erzielt.

Höhere Bewertungen, teurere Kreditaufnahme und ein atemberaubender KI‑Boom prägen die Märkte weiterhin neu. Die Frage ist, ob es gelingt, ein fragiles Gleichgewicht zwischen der Hoffnung auf eine Pause der Fed und den wachsenden Zweifeln an den Aussichten des Technologiesektors zu bewahren.

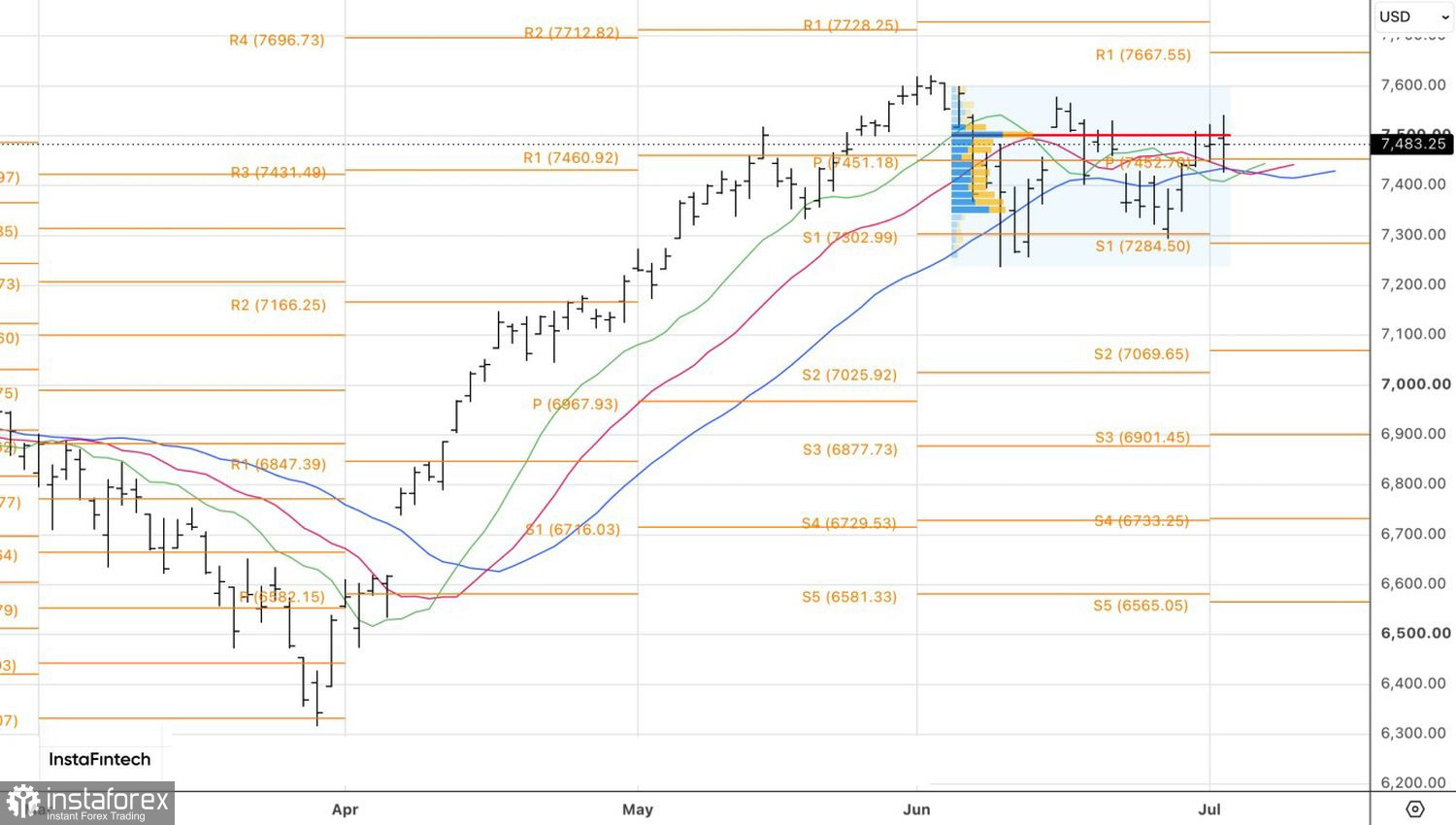

Technisch gesehen verzeichnete das Tageschart des S&P 500 zum dritten Mal in Folge einen gescheiterten Test des Fair Value bei 7.500 US‑Dollar. Wenn es den Bullen nicht gelingt, wieder Niveaus oberhalb dieser Marke zurückzuerobern, eröffnet dies Spielraum für kurzfristige Verkäufe.