Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die Nacht ist am dunkelsten kurz vor der Morgendämmerung. Vorerst genießt der US‑Dollar nach Händlermeinung „das Beste aus beiden Welten“ – er verbindet seinen Status als sicherer Hafen mit einem überlegenen Wirtschaftswachstum –, während EUR/USD weiter verzweifelt nach einem Boden sucht, an dem sich das Paar festhalten kann.

Am Wochenende tauschten die USA und der Iran erneut Angriffe aus. Das US‑Kommando meldete eine neue Welle von Attacken auf iranische Luftabwehrsysteme, Küstenradare und Raketenfähigkeiten – Dutzende von Zielen wurden getroffen – und Teheran antwortete mit Angriffen auf Stützpunkte in Kuwait, Bahrain und Jordanien. Die IRGC erklärte, sie habe zwei Schiffe abgefangen, die ihrer Ansicht nach die Straße von Hormus illegal befahren hätten. Die Parteien sind sich nicht einmal darüber einig, ob die Meerenge überhaupt für die Schifffahrt offen ist – was wenig dazu beiträgt, Investoren zu beruhigen, die auf eine rasche Deeskalation hoffen.

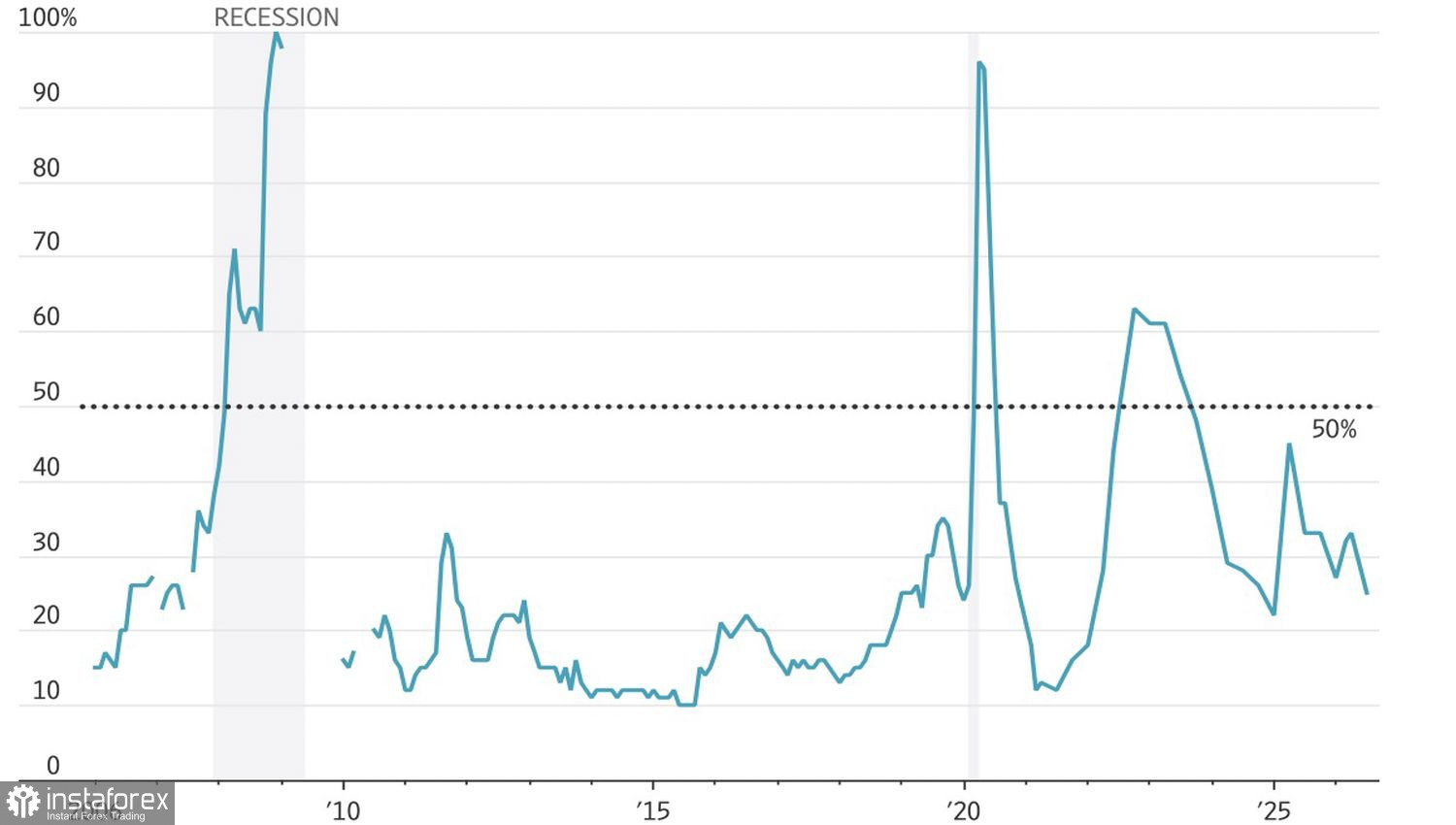

Dynamik der US‑Rezessionswahrscheinlichkeit

Vor diesem Hintergrund überrascht die US-Wirtschaft weiterhin. Prognostiker haben ihre BIP-Wachstumsprognose für die USA in diesem Jahr von 2,0 % im April auf 2,1 % angehoben, und die Wahrscheinlichkeit einer Rezession in den nächsten 12 Monaten ist von 33 % auf 25 % gesunken – den niedrigsten Wert seit Anfang 2025.

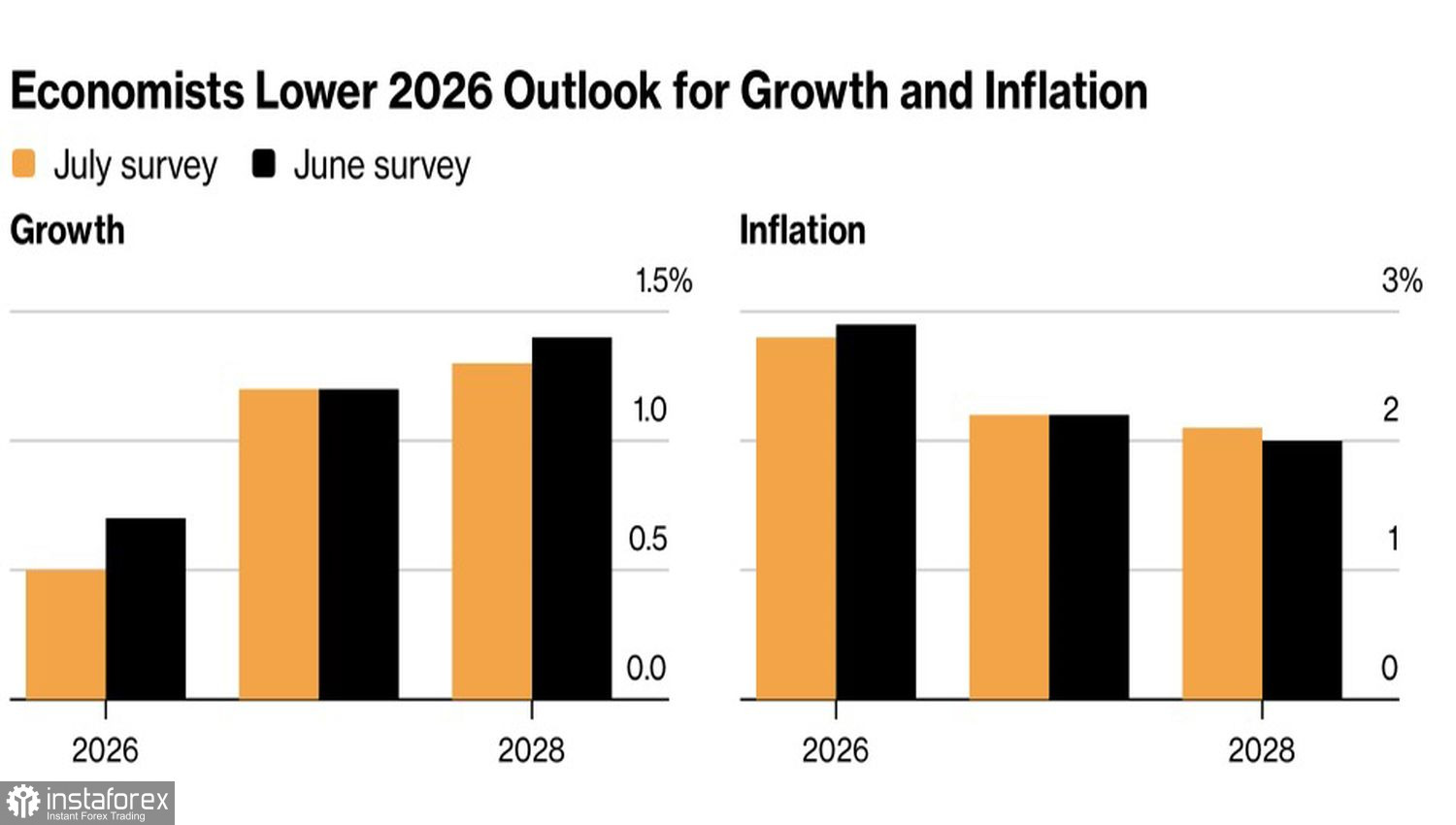

In der Eurozone hingegen gibt es wenig Anlass zum Jubel: Eine von Bloomberg durchgeführte Umfrage unter 56 Volkswirten vom 3. bis 8. Juli ergab, dass die BIP-Wachstumsprognosen für 2026 von 0,7 % auf 0,5 % gesenkt wurden und damit sogar unter der Basisprognose der EZB von 0,8 % liegen. Analysten führen die erneute Eskalation der Kämpfe im Nahen Osten als Hauptgrund für die Herabstufung an, und die auseinanderlaufende Dynamik der beiden Volkswirtschaften ist ein weiterer Trumpf für den US-Dollar.

Wirtschaftlicher Ausblick für Europa

Aber es ist nicht alles einseitig. MUFG sieht in den kommenden Wochen Spielraum für eine Euro-Rally. Ja, die Gemeinschaftswährung ist im Juli bislang der schwächste G10-Wert, aber der Spread bei den Zweijahresrenditen hat sich zu ihren Gunsten zu drehen begonnen – die Renditen auf europäische Anleihen steigen schneller als in den USA. Die Bank ist der Ansicht, dass das Protokoll der EZB die Markterwartungen für eine weitere Zinserhöhung in der Region zumindest gefestigt hat. Unterdessen werden die US-CPI-Daten in der kommenden Woche und die Aussage von Fed-Chair Kevin Warsh vor dem Kongress entscheidend für die kurzfristige Renditedynamik sein – und damit für EUR/USD.

MUFG warnt ausdrücklich vor Abwärtsrisiken für die Renditen von US‑Staatsanleihen, was dem Euro wieder Aufwärtsdynamik verleihen könnte. Der Dollar profitiert derzeit von einer doppelten Prämie – wirtschaftlicher Stärke und geopolitischer Angst –, doch eine solche Kombination hält selten dauerhaft an. Die Märkte haben wiederholt gezeigt, dass übermäßiges Vertrauen in eine Währung abrupt kippen kann, sobald einer ihrer tragenden Pfeiler Risse bekommt. Früher oder später wird einer dieser Stützpfeiler brechen. Die einzige Frage ist, welcher zuerst nachgibt – der Glaube an die US-Exzeptionalität oder die Geduld des Marktes mit den Anleiherenditen?

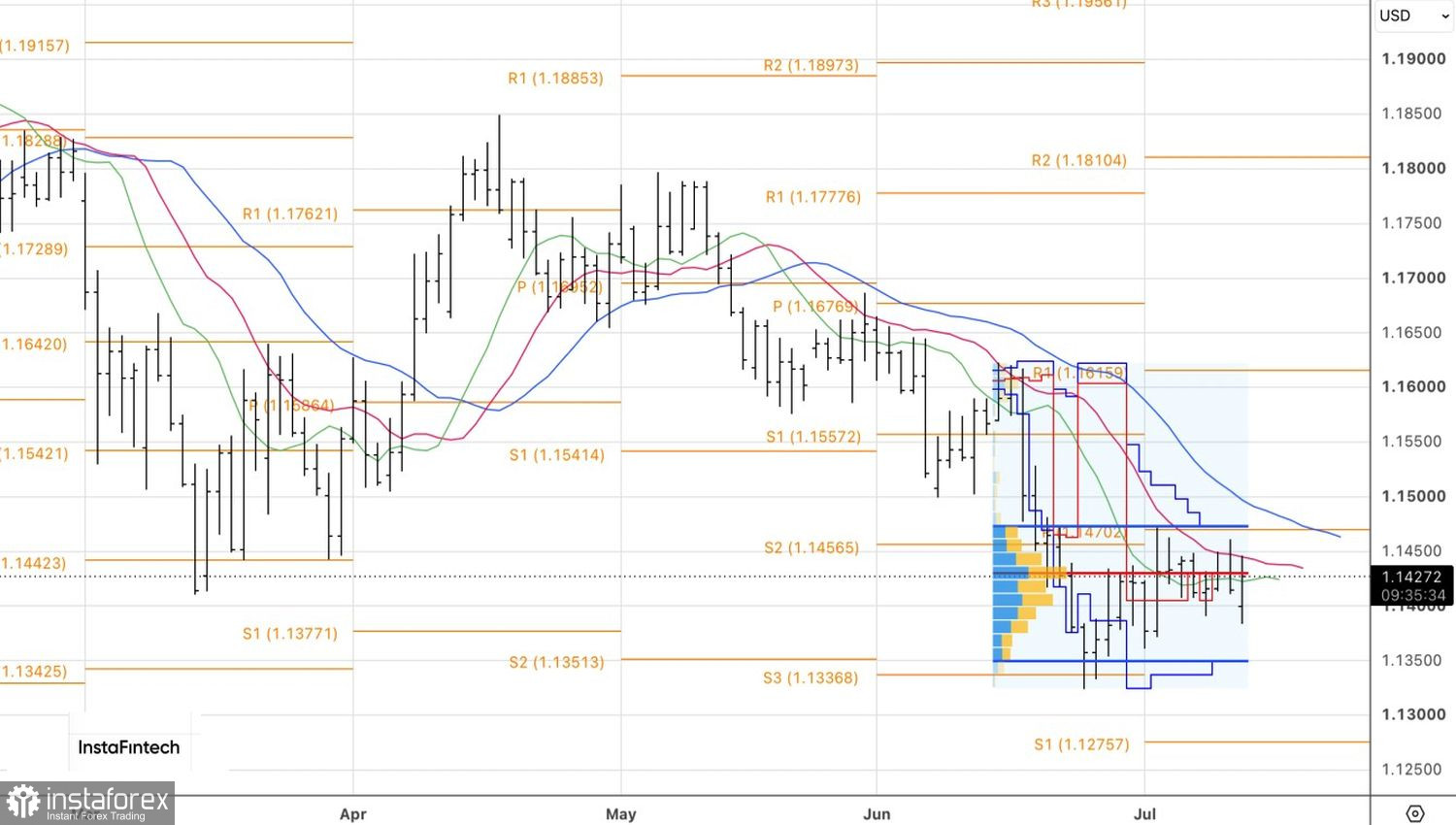

Technisch betrachtet wäre auf dem Tageschart ein Schließen der Kurslücke ein positives Signal für die Bullen. Ein nachhaltiger Halt oberhalb der Unterstützung bei 1,141, gefolgt von einem Vorstoß zum lokalen Hoch um 1,1445, wären Kaufargumente.