Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

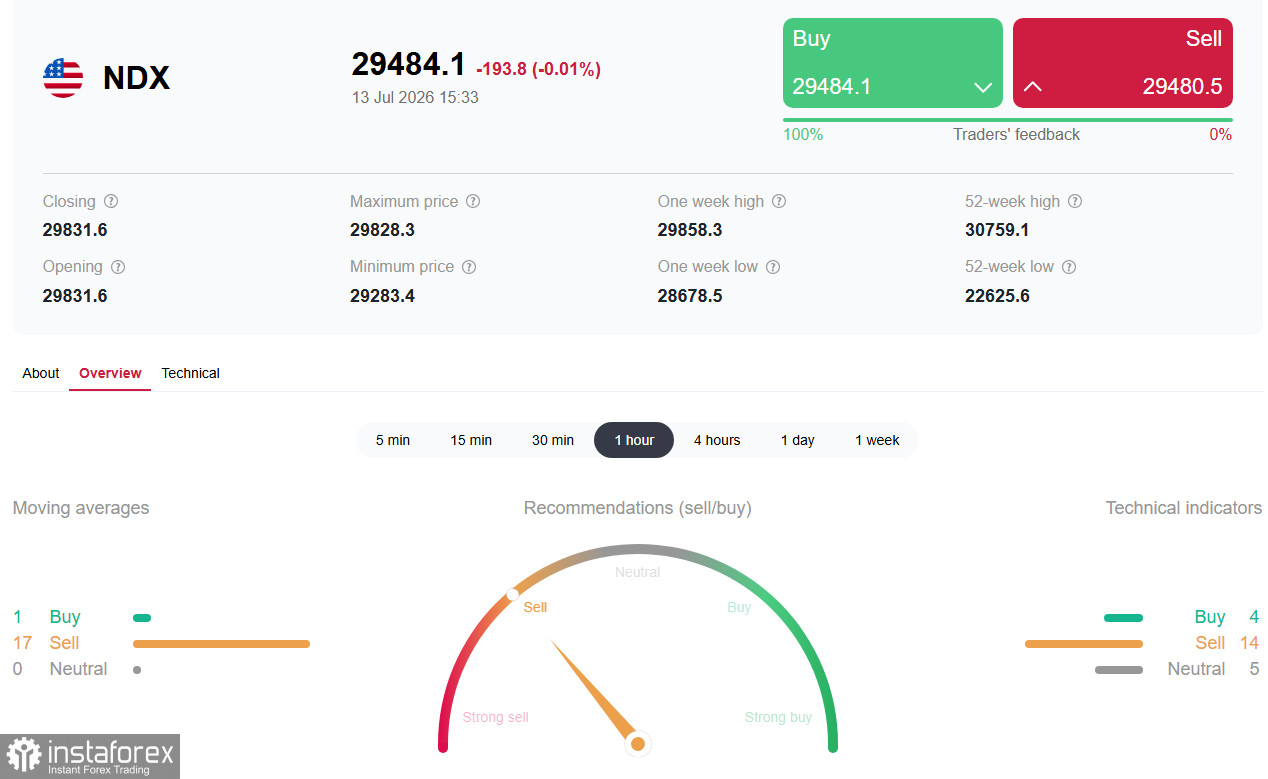

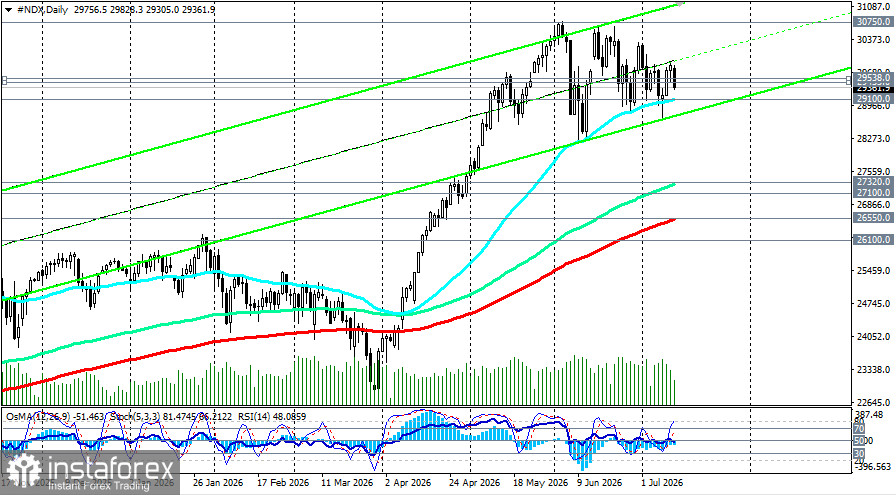

Der Nasdaq-100-Technologieindex startet unter Druck in die neue Woche und konsolidiert sich, nachdem ein Versuch gescheitert ist, sich über dem Widerstand bei 30.000 Punkten zu behaupten. Futures auf den Index (NDX in den Handelsterminals) lagen am Montag angesichts neuer geopolitischer Spannungen im Nahen Osten und einer Korrektur im Halbleitersektor rund 0,8 % im Minus. Der Markt befindet sich in einem Spannungsfeld zwischen bullischen Hoffnungen auf robuste Unternehmensgewinne und bärischen Risiken durch steigende Ölpreise, eine straffere Fed-Politik und eine mögliche Abschwächung der KI-Investitionen.

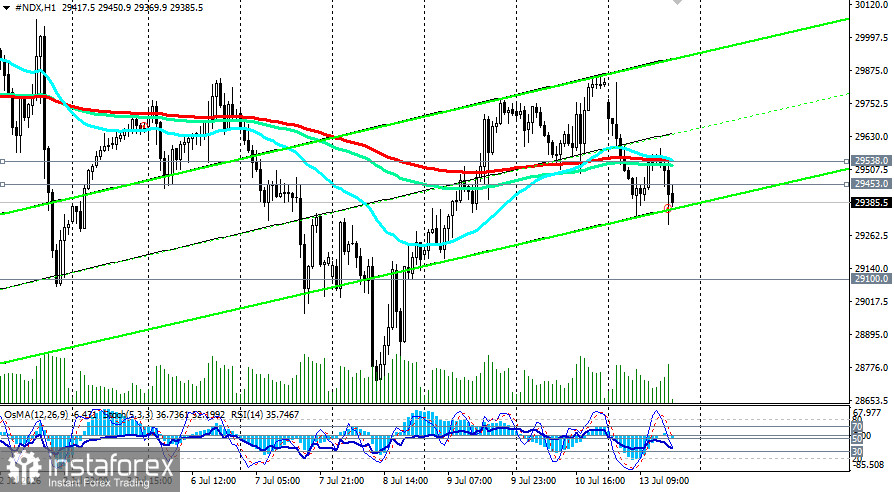

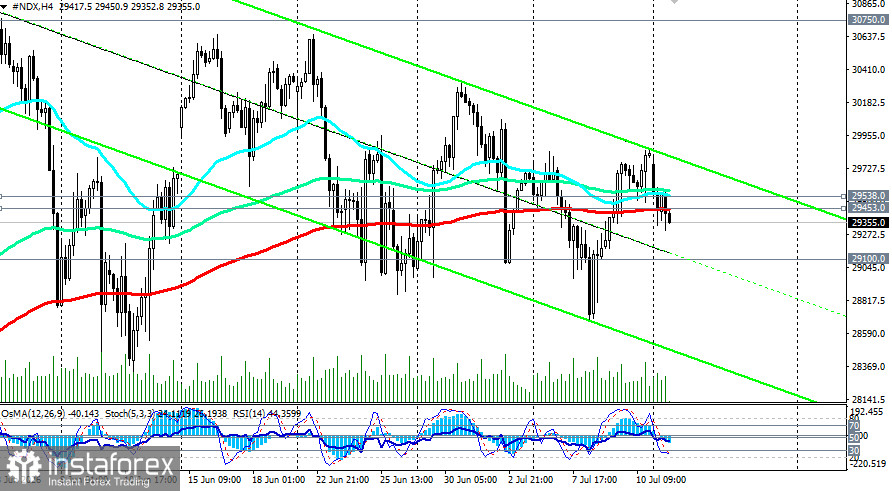

Zu Beginn der Woche gerät der Nasdaq-100 unter Druck, zieht sich aus der Widerstandszone bei 29.850–29.900 zurück und testet wichtige kurzfristige Unterstützungs- und Ausbruchsniveaus bei 29.538 und 29.453 (der 200-EMA in den 1‑ und 4‑Stunden‑Charts).

Der Haupttreiber war die Wiederaufnahme der Feindseligkeiten zwischen den USA und Iran sowie die Schließung der Straße von Hormus, was die Ölpreise nach oben trieb und die Inflationssorgen neu entfacht hat.

Zusätzlichen Druck auf den Technologiesektor übt eine Korrektur bei den Aktien der Chiphersteller aus. SK Hynix – deren American Depositary Receipts (ADRs) am Freitag debütierten – ist eingebrochen und belastet den Philadelphia Semiconductor Index (SOX). Dies geschieht vor dem Hintergrund anhaltender Sorgen um die Nachhaltigkeit der Nachfrage nach AI‑Chips und einer Überhitzung des Sektors nach einer kräftigen Rally.

Fundamentaler Hintergrund: drei zentrale Risiken und ein wichtiger Katalysator

Ökonomen heben drei Hauptrisiken hervor, die die US‑Sommerhausse an den Aktienmärkten ausbremsen könnten:

- Eskalation des Iran‑Konflikts: Wiederauflebende Kämpfe und die Gefahr einer länger andauernden Blockade der Straße von Hormus schaffen Unsicherheit an den globalen Energiemärkten. Höhere Ölpreise beleben Inflationserwartungen neu, erhöhen den Druck auf die Fed und die Wahrscheinlichkeit einer strafferen Geldpolitik.

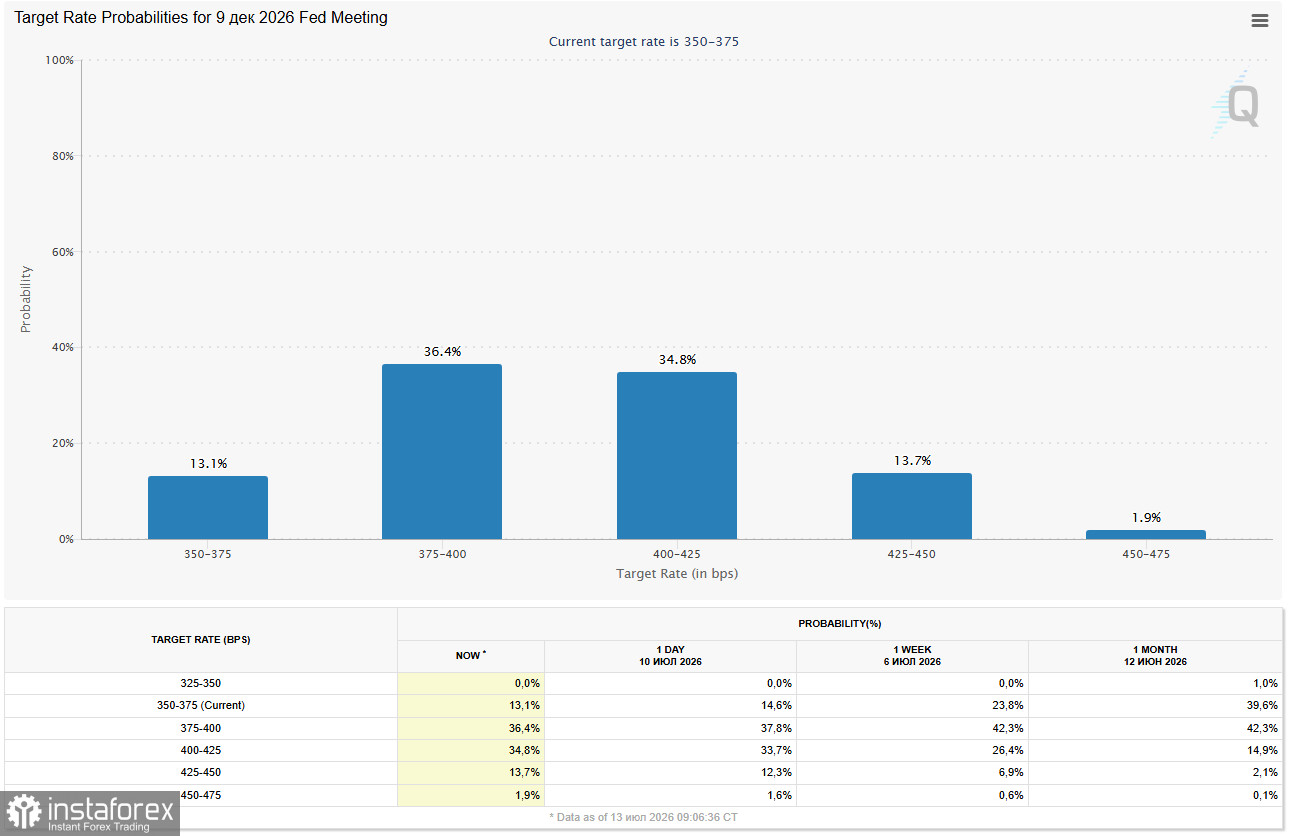

- Fed‑Zinserwartungen: Die Märkte preisen inzwischen eine Wahrscheinlichkeit von fast 90 % für eine Zinserhöhung der Fed bis zum Jahresende ein. Höhere Zinsen verteuern die Kreditaufnahme für Tech‑Unternehmen und belasten deren Profitabilität.

- Abschwächung der AI‑Investitionen: Es besteht das Risiko, dass große Tech‑Konzerne bei ihren AI‑Capex vorsichtiger agieren. Die Q2‑Ergebnisse könnten zeigen, dass die „Magnificent Seven“ ihre Ausgaben zurückfahren – ein erhebliches Risiko, da ein Großteil des Marktoptimismus auf einer anhaltenden Dynamik der AI‑Investitionen beruht.

Wichtiger Katalysator: VPI-Daten und Warshs Anhörung

In dieser Woche ist das entscheidende Ereignis die Veröffentlichung der Daten zum Verbraucherpreisindex (VPI) für Juni am Dienstag, den 14. Juli, um 8:30 Uhr ET (12:30 Uhr GMT). Der Konsens erwartet, dass die Gesamtteuerung auf 3,8 % gegenüber dem Vorjahr zurückgeht, nach 4,2 % im Mai.

Diese Veröffentlichung könnte die Richtung des Nasdaq 100 bestimmen:

- Ein „kalter“ VPI (unter 3,7 %) würde die Erwartungen weiterer Straffungen durch die Fed dämpfen und als starker bullischer Katalysator für den Technologiesektor wirken. Der Index könnte zum Widerstand bei 30.000 Punkten und darüber hinaus zurückkehren.

- Ein „heißer“ VPI (über 4,0 %) würde die Erwartungen einer restriktiveren Fed-Politik verstärken, Wachstumswerte unter Druck setzen und den Nasdaq 100 in den Unterstützungsbereich von 29.100–29.000 Punkten drücken.

Am selben Tag wird Fed-Chef Kevin Warsh erstmals seinen halbjährlichen geldpolitischen Bericht vor dem US-Kongress vorstellen. Seine Einschätzung der Inflationsrisiken und der geldpolitischen Ausrichtung wird ein wichtiges Signal für die Märkte sein.

Kurze technische Analyse

Technisch gesehen weist der Nasdaq-100 weiterhin einen kurzfristig bärischen Bias auf und konsolidiert unterhalb wichtiger Widerstandsniveaus. Der Index hat zentrale kurzfristige Unterstützungen bei 29.538 und 29.453 (200-EMA in den 1‑ und 4‑Stunden‑Charts) nach unten durchbrochen und bewegt sich in Richtung der unteren Begrenzung des täglichen Aufwärtstrendkanals nahe 28.900.

Der 14‑Tage‑RSI im Tageschart liegt bei etwa 48–49 und damit unterhalb der neutralen Marke von 50, was eine Abschwächung des bullischen Momentums bestätigt.

Ein fallendes OsMA‑Histogramm im negativen Bereich deutet auf einen nachlassenden bullischen Impuls und eine steigende Wahrscheinlichkeit einer Korrektur hin.

Schlüsselmarken

- Unmittelbarer Widerstand: 29.538 und 29.453.

- Unmittelbare Unterstützung: 29.100 (50-EMA im Tageschart) und 29.000 (runde Marke). Ein bestätigter Durchbruch darunter könnte den Weg in Richtung 28.900–28.190 (Tiefs vom Juni) öffnen.

Empfehlungen für Anleger in dieser Woche

- Kurzfristige Trader: Short-Positionen bei einem Durchbruch unter 29.270 priorisieren. Long-Positionen erst nach einem nachhaltigen Schlusskurs über 29.860 in Erwägung ziehen, idealerweise mit Bestätigung durch fundamentale Faktoren.

- Mittelfristige Anleger: Vor einer Positionierung eine abwartende Haltung einnehmen, bis die CPI-Daten veröffentlicht sind und sich das geopolitische Bild geklärt hat. Ein Rücksetzer auf 28.500–29.000 könnte eine Kaufgelegenheit darstellen, sofern die Fundamentaldaten des Sektors stark bleiben.

- Risikomanagement: Aufgrund der hohen Volatilität mit besonderer Vorsicht agieren. Strikte Stop-Loss-Marken setzen und die geopolitische Entwicklung sowie die US-Inflationsdaten genau beobachten.