Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Es ist nicht alles Gold, was glänzt. Der S&P 500 schloss den zweiten Tag in Folge im Plus, die Inflation kühlt schneller ab als erwartet, und die Wall-Street-Händler haben ihre Wetten auf eine aggressive Straffung durch die Fed zurückgefahren. Das Bild wirkt harmlos – bis man einen Blick unter die Motorhaube wirft.

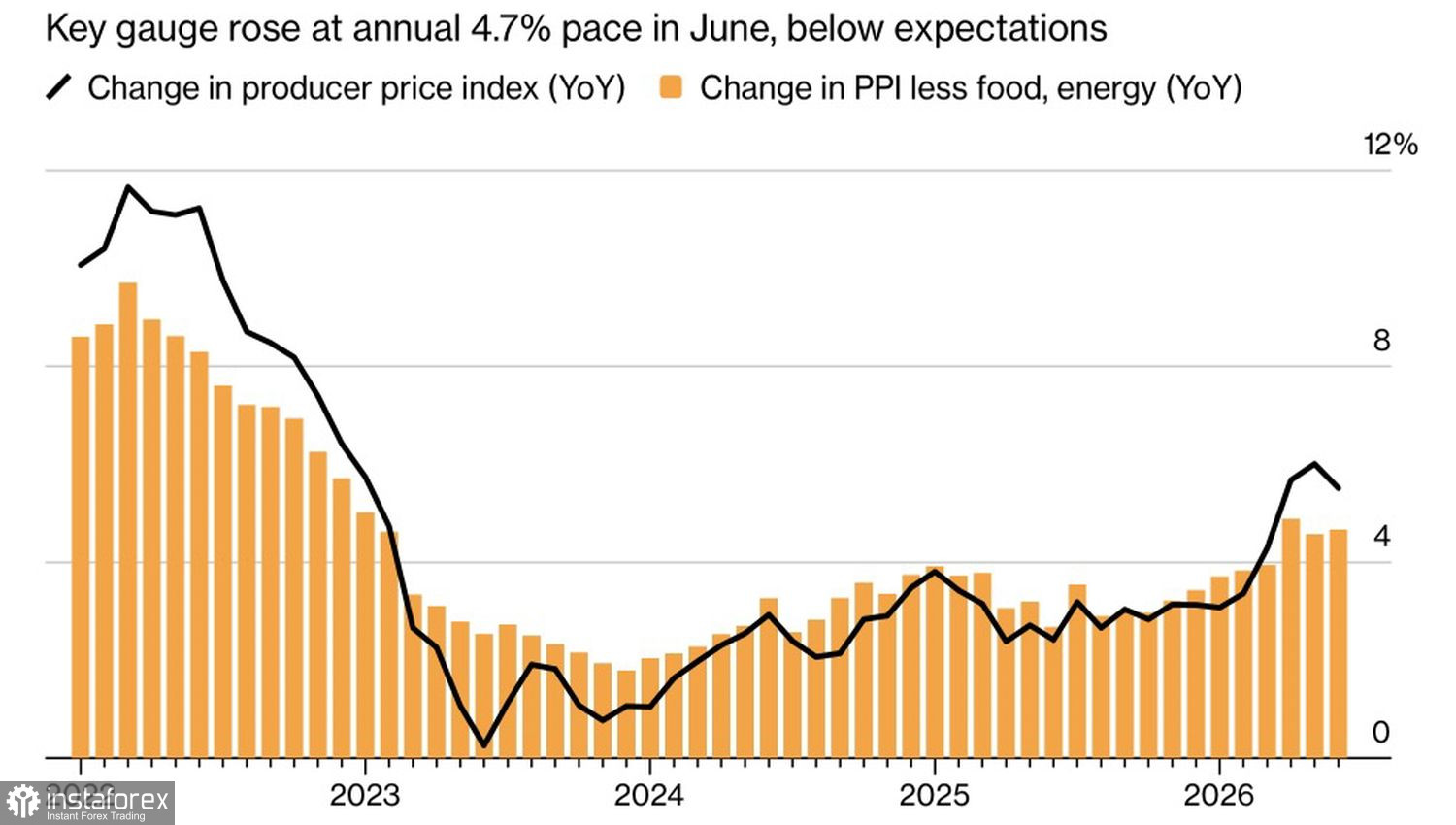

Entwicklung der US-Erzeugerpreise

Der PPI stieg im Juni im Jahresvergleich um 4,7 % und lag damit unter den Erwartungen. Sinkende Energiekosten reduzierten den Preisdruck, die Renditen von US-Staatsanleihen gaben nach, und an den Geldmärkten wurden die Chancen auf eine Anhebung des Fed-Funds-Satzes zum Jahresende weiter nach hinten verschoben (aktuell wird ein Schritt im Dezember für wahrscheinlicher gehalten als zuvor).

Fed-Chair Kevin Warsh sagte vor dem Kongress, dass der Investitionsboom in KI Aufwärtsdruck auf die Preise ausüben werde, dies aber nicht automatisch in eine breit angelegte Inflation münde – Formulierungen, die an der Wall Street als Signal gewertet wurden, dass die Fed im Juli bereit ist, die Zinsen unverändert zu lassen.

BlackRocks Ausblick bleibt konstruktiv; das Unternehmen verweist auf steigende Unternehmensmargen und einen Ergebnisimpuls, der durch neue Technologien angetrieben wird. Die Apple-Aktie legte um 4 % zu und nähert sich einer Marktkapitalisierung von 5 Billionen US-Dollar, was diese Einschätzung untermauert.

Allerdings sind nicht alle Tech-Geschichten gleich. Halbleiterwerte gaben am Tag um 2,1 % nach, wobei Micron um 8 % einbrach. Anleger verarbeiten weiterhin den vorherigen Einbruch von IBM und die damit verbundene Sorge, dass hohe Unternehmensinvestitionen in KI-Infrastruktur zu Kürzungen bei traditionellen IT-Budgets zwingen.

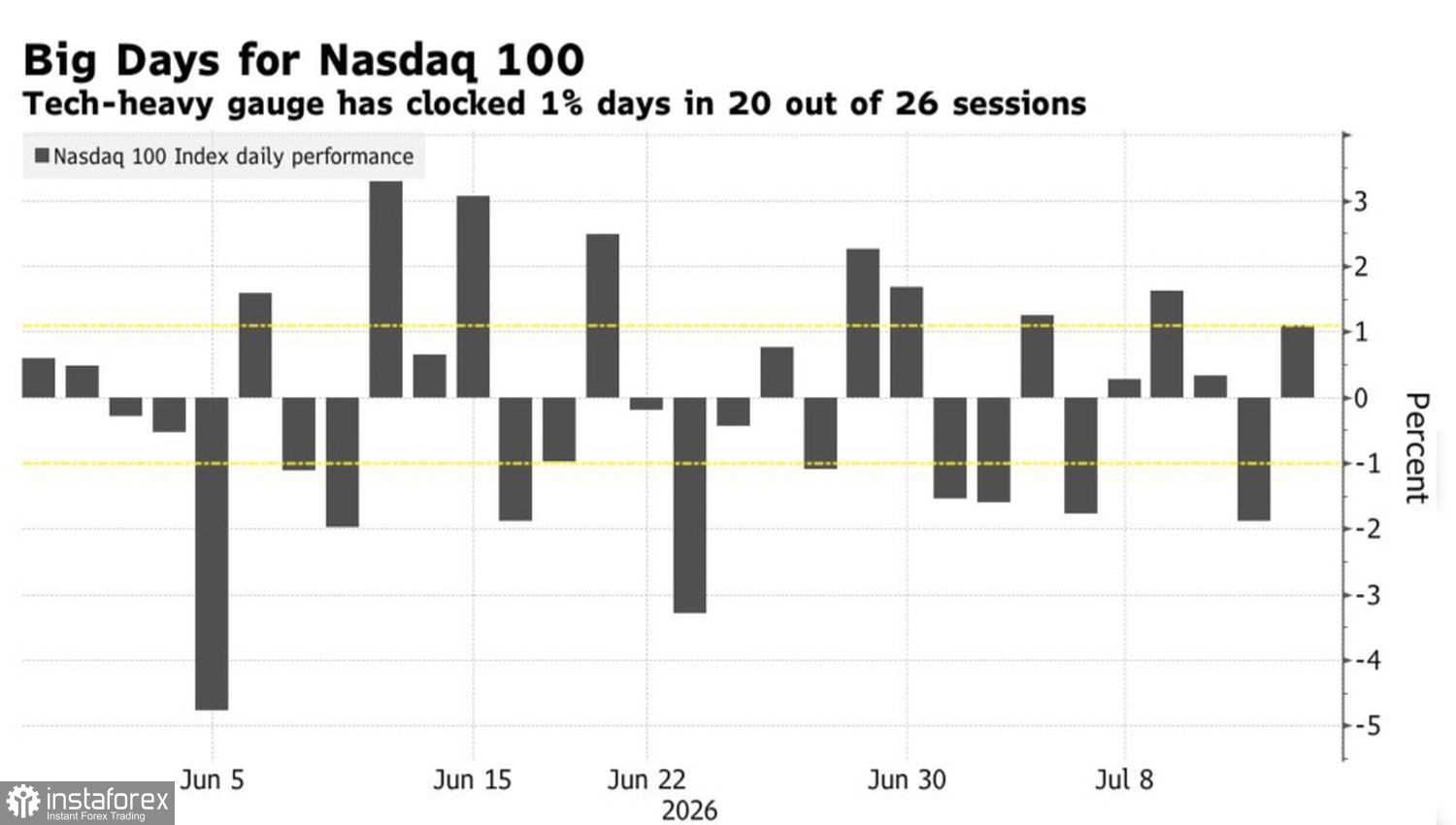

Nasdaq 100 Dynamik

In Wirklichkeit stützt sich die Rally des S&P 500 auf eine enge Gruppe von Werten. Zehn Aktien waren für rund 20 % der Gewinne des Nasdaq 100 im ersten Halbjahr verantwortlich, angeführt von Micron, AMD und Intel. Mit der Konzentration steigt auch die Volatilität: Der Philadelphia Semiconductor Index hat sich in den vergangenen 30 Sitzungen an mindestens 15 Tagen um mehr als 3 % in die eine oder andere Richtung bewegt. Das letzte Mal, dass wir eine solche Häufigkeit gesehen haben, war im Jahr 2000 – unmittelbar vor dem Platzen der Dot?com-Blase.

Die Ironie dabei ist, dass genau diese Handvoll Namen darüber entscheidet, ob die Märkte an eine sanfte Landung der Inflation glauben oder vor ihrem eigenen Schatten in Panik geraten. Wenn der Index steigt, während unter der Oberfläche bei den Einzeltiteln ein Sturm tobt, ist das keine gesunde Rally – sondern eine fragile Konstruktion. Rutscht eine Säule weg, kann der Rest ins Wanken geraten.

Während eine nachlassende Inflation und ein dovisher Kurs der Fed dem Gesamtmarkt Rückenwind geben, gilt: Je enger die Marktführergruppe gefasst ist, desto höher ist die Fehleranfälligkeit. Könnte der enge Engpass der Rallye letztlich zu ihrem Verhängnis werden?

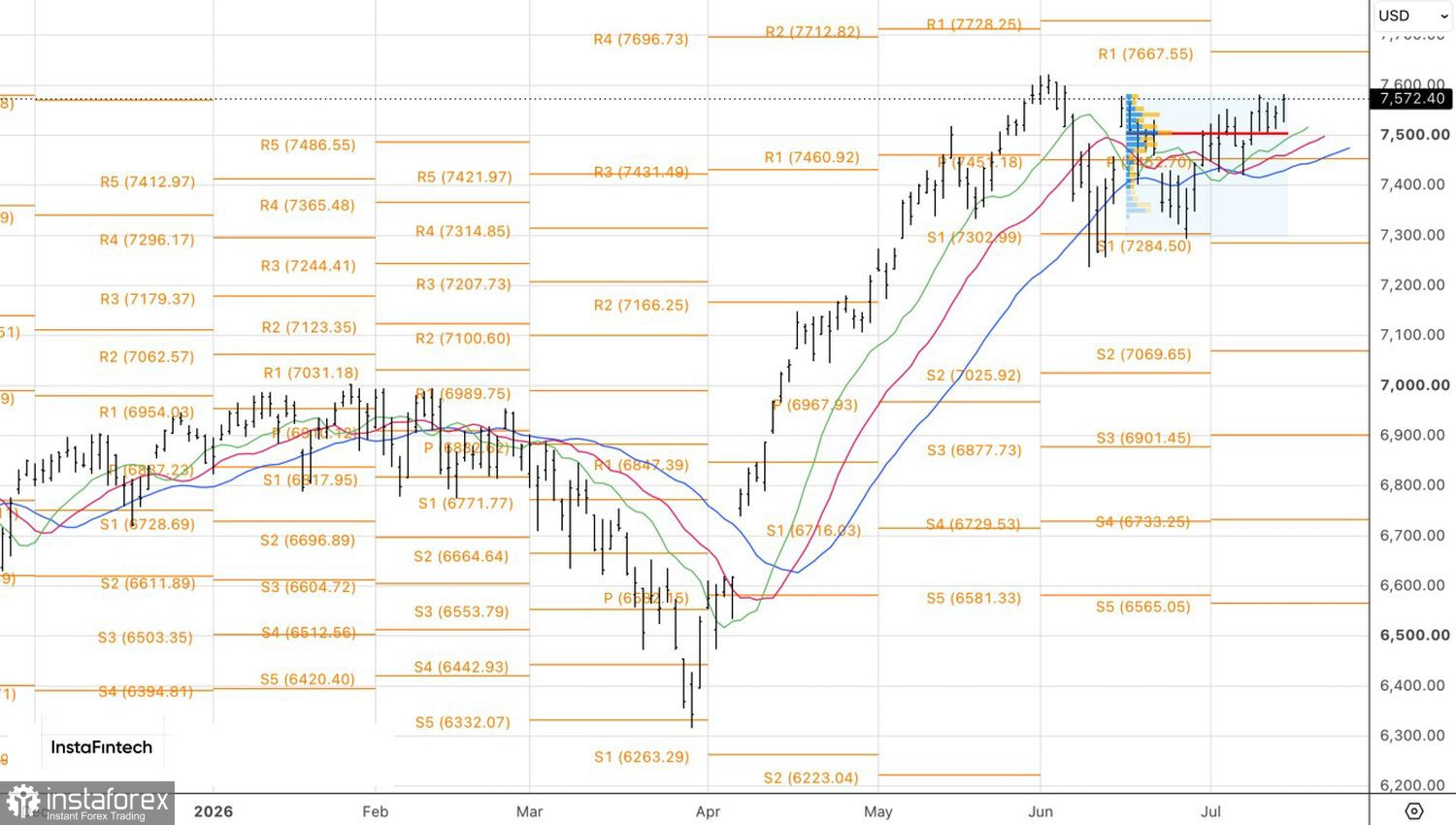

Aus technischer Sicht deutet das Tageschart darauf hin, dass der S&P 500 kurz davor steht, das Juni-Hoch zu überwinden. Ein erfolgreicher Ausbruch über dieses Niveau würde die Wahrscheinlichkeit erhöhen, dass der Aufwärtstrend wieder aufgenommen wird, und würde es rechtfertigen, Long-Positionen mit anfänglichen Kurszielen bei 7.700 und 7.880 aufzustocken.