Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

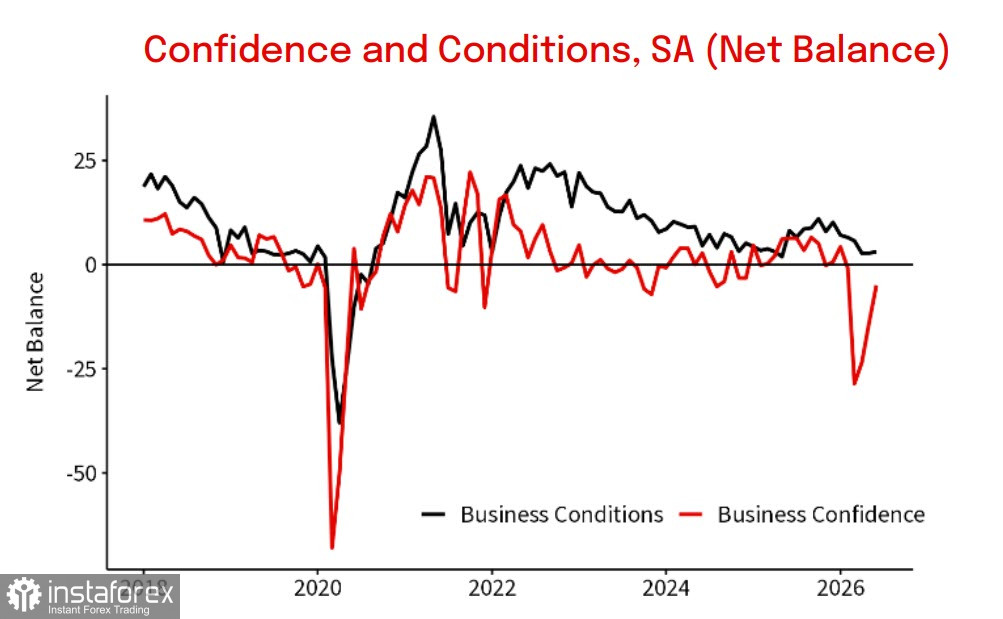

Der Verbraucherindex für das Vertrauen der Haushalte des Westpac-Melbourne Institute verzeichnete im Juli einen deutlichen Anstieg um 4,1 % und stieg von 80,6 Punkten im Juni auf 83,9 Punkte. Dies ist der höchste Stand seit Jahresbeginn und deutet auf eine leichte Entspannung der Sorgen der Haushalte hin. Dennoch liegt der Wert trotz dieses Anstiegs weiterhin im niedrigsten Zehntel aller Ergebnisse aus der 50-jährigen Geschichte der Umfrage.

Der NAB-Geschäftsklimaindex stieg im Juni um 9 Punkte auf -5 und markiert damit den dritten Monat in Folge einer Erholung nach dem Einbruch im März, der durch den Ausbruch des Konflikts im Nahen Osten ausgelöst wurde. Der negative Wert zeigt jedoch weiterhin an, dass es mehr pessimistische als optimistische Unternehmen gibt. Beide Umfragen fanden vor dem Hintergrund einer nachlassenden Eskalation im Juni statt, doch die Lage hat sich inzwischen wieder verschlechtert und unterscheidet sich kaum von der Situation, die im Februar und März vorherrschte.

Australien importiert 80–90 % aller verbrauchten Erdölprodukte – Benzin, Diesel und Flugkraftstoff. Vor zwei Jahrzehnten gab es im Land acht Raffinerien, die den Großteil der Inlandsnachfrage deckten. Heute sind nur noch zwei übrig, der Rest kommt aus Ländern der Asien-Pazifik-Region, die ihrerseits in kritischem Maße von Rohöl aus dem Persischen Golf abhängig sind, das über die Straße von Hormus geliefert wird.

Australien ist der größte Importeur von Dieselkraftstoff weltweit. Aufgrund der Länge der Logistikkette (vom Persischen Golf nach Asien – 20–30 Tage, anschließend weitere 10–20 Tage bis nach Australien) tritt die volle Wirkung eines Schocks zeitverzögert ein. Zudem verfügt Australien über keine strategische Treibstoffreserve und ist das einzige Land in der IEA, das die Vorgabe, Reserven für mindestens 90 Tage vorzuhalten, nicht erfüllt.

Eine Eskalation birgt unmittelbare Risiken steigender Treibstoffpreise, erhöhten Inflationsdruck und im schlimmsten Fall ein physisches Defizit und Rationierungen. Je länger die Konfrontation zwischen den USA und Iran andauert, desto gravierender und ausgeprägter werden die Bedrohungen für die australische Wirtschaft.

Der aktuelle Leitzins der RBA liegt bei 4,35 %, und laut Westpac hat die Zuversicht in eine Zinserhöhung im August zugenommen. Die RBA prognostiziert einen Inflationshöhepunkt von 4,8 % im Juni 2026, und die Kerninflation dürfte bis Mitte 2027 über 3 % bleiben. Das Basisszenario geht davon aus, dass der Zinssatz bis zum Jahresende um 60 Basispunkte angehoben wird, im Einklang mit den Markterwartungen. Sollte sich die Lage bei der Treibstoffversorgung nicht zu einer kritischen Situation zuspitzen, hat die RBA die Chance, die Inflation unter Kontrolle zu halten, und steigende Renditen werden den australischen Dollar stützen. Nimmt hingegen die Furcht vor Treibstoffengpässen zu, dürfte die Wirtschaft rasch in eine Rezession abgleiten, die Handelsbilanz sich verschlechtern und der Druck auf den australischen Dollar zwangsläufig zunehmen.

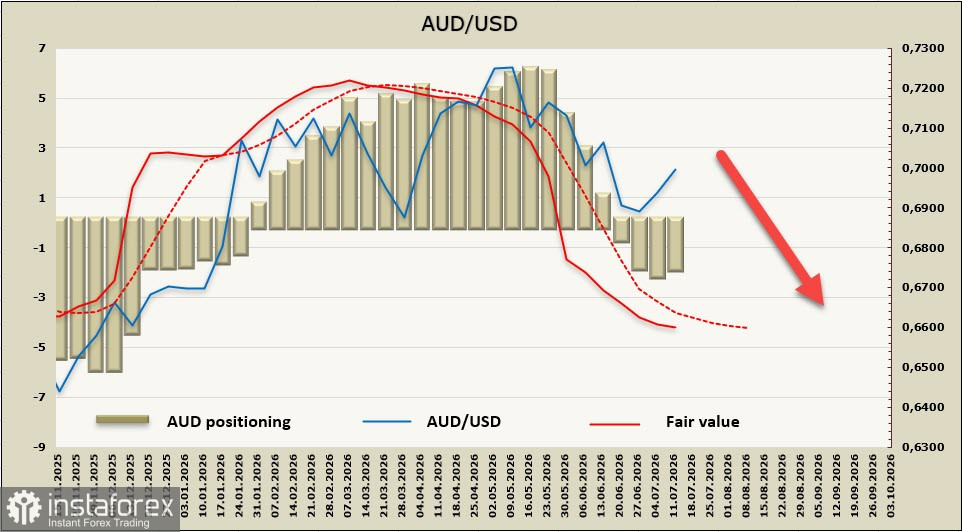

Die Netto-Short-Position im AUD liegt bei -1,7 Milliarden, mit einem leichten Überhang auf der bärischen Seite, doch der übergeordnete Trend bleibt klar negativ, wobei der berechnete Preis sich deutlich unter dem langfristigen Durchschnitt hält.

Das Währungspaar AUD/USD hat versucht, in einen Aufwärtskanal zurückzukehren, doch es ist unwahrscheinlich, dass sich dieser Trend weiterentwickelt. Höchstwahrscheinlich handelt es sich um eine kurzfristige Reaktion auf die jüngsten Aktivitätsindikatoren. In Bezug auf die übergeordnete Dynamik bleibt die anhaltende Eskalation der Risiken für die australische Wirtschaft zu stark, um auf eine Wiederaufnahme des Aufwärtstrends beim AUD/USD zu hoffen. Der Widerstand bei 0,7090 hat nur geringe Chancen, durchbrochen zu werden, und eine Rückkehr an die untere Begrenzung des Kanals sowie eine Bewegung in Richtung des Tiefstands vom 30. Juni bei 0,6865 erscheint wahrscheinlicher.