Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Besser ein dünner Friede als ein guter Streit. Es scheint, als hätten die japanischen Behörden das erkannt und sich – statt ein weiteres Gefecht mit dem Markt durch den Verkauf von US‑Dollar zu führen – für einen anderen Ansatz entschieden: Sie rufen heimisches Kapital dazu auf, wieder ins Land zurückzukehren.

Ende Juni fiel der Yen auf den tiefsten Stand gegenüber dem US‑Dollar seit 40 Jahren. Das ist längst kein einmaliger Ausreißer mehr, sondern das logische Ergebnis der Kombination aus den ultraniedrigen Zinsen der Bank of Japan und der expansiven Fiskalpolitik von Premierministerin Sanae Takichi. Die Währungsinterventionen Ende April kosteten den Staatshaushalt fast 74 Milliarden US‑Dollar, doch der Effekt war nur von kurzer Dauer. Händler preisen gelassen einen Anstieg von USD/JPY auf 165 ein – rund 1,6 % über dem aktuellen Niveau. Investoren merken ironischerweise an, dass Tokio jedes Mal ankündigt, „wenn nötig“ zu handeln, sich dann aber häufig auf Worte beschränkt.

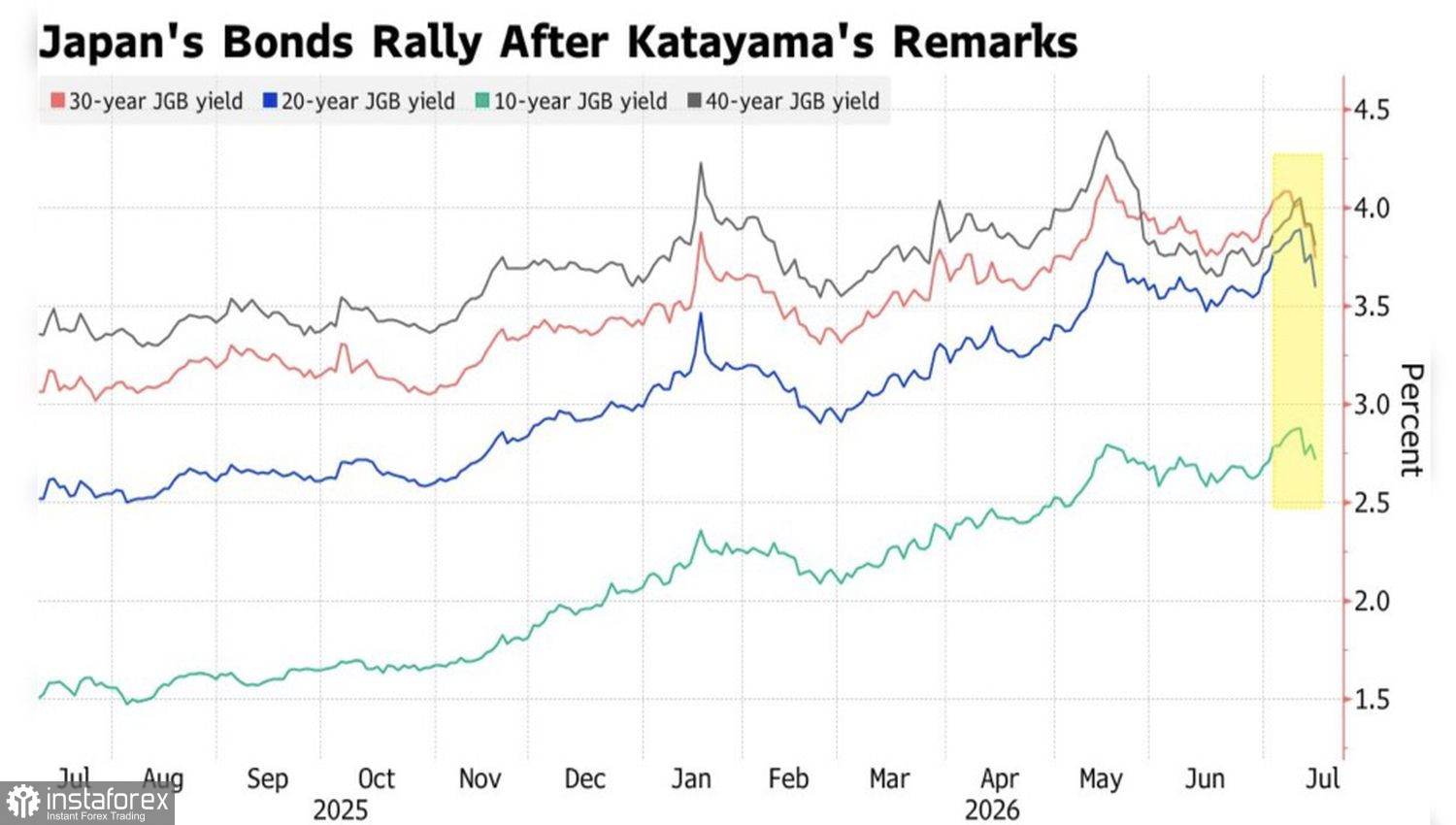

Dynamik der Renditen japanischer Staatsanleihen

Diesmal beschloss Finanzministerin Satsuki Katayama, nicht mit Worten, sondern mit einer anderen Art von Tat zu handeln. Sie drängte große Pensionsfonds, darunter den Riesen GPIF mit Vermögenswerten von 1,8 Billionen US‑Dollar, ihre Investitionen in inländische Anlagen zu erhöhen. Laut Societe Generale hat der Fonds Spielraum, japanische Staatsanleihen im Wert von bis zu £12,3 Billionen (76 Milliarden US‑Dollar) zu kaufen, ohne seine Portfoliostruktur zu verändern. Der Markt reagierte mit einem Anstieg des Yen und der JGBs.

Für USD/JPY‑Bären ist es jedoch zu früh, den Sieg zu feiern. Anleger sind sich im Allgemeinen einig, dass die Rückführung von Kapital in die Heimat langfristig eine stabile Nachfragequelle für Anleihen und Währung schaffen kann. Kurzfristig sind die Märkte jedoch weitaus stärker vom Zinsdifferenzial und dem anhaltenden Carry Trade bewegt – einer Strategie, bei der Kapital günstig in Yen aufgenommen und in höher verzinste Anlagen im Ausland investiert wird. Jeder dieser Verkäufe erhöht das Angebot an Yen am Markt und drückt seinen Wechselkurs.

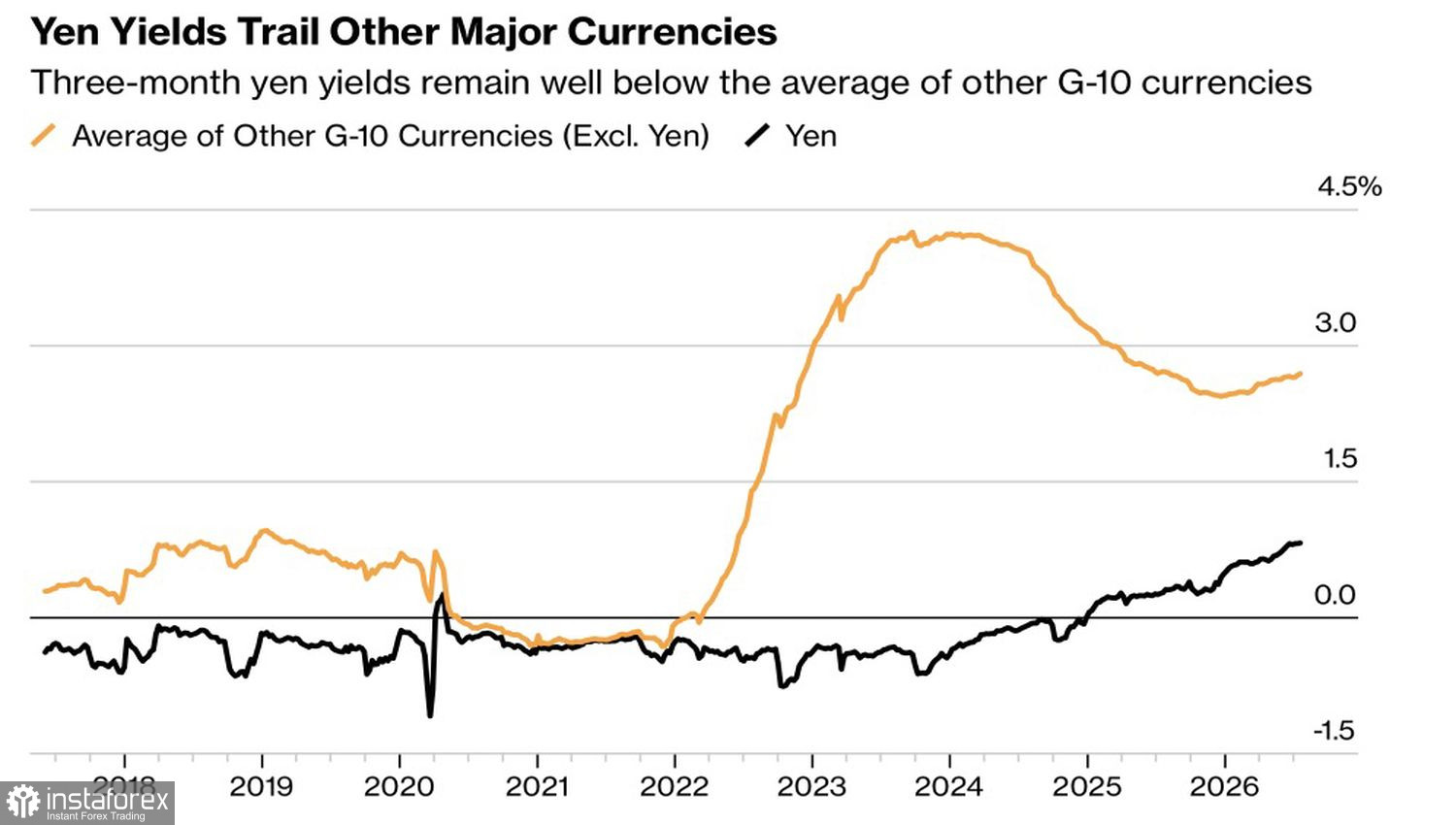

Yen‑Dynamik und durchschnittliche G10‑Wechselkurse

Die BoJ erhöht ab 2024 nach und nach die Zinsen, während sie ihre Geldpolitik normalisiert. Allerdings wirkt ein Leitzins von 1 % blass im Vergleich zu 4,35 % in Australien und einer Spanne von 3,50–3,75 % in den USA – die Differenz ist zu groß, als dass Spekulanten den Yen freiwillig als Finanzierungswährung aufgeben würden.

Katayama betont, dass das Finanzministerium dem GPIF keine Anlageentscheidungen vorschreiben kann; Änderungen müssen warten, bis es erhebliche Fortschritte bei Japans Wachstumsstrategie gibt. Meiner Ansicht nach klingt der Ansatz auf dem Papier überzeugend, doch solange die BoJ nur schrittweise vorgeht und Tokio die Staatsausgaben weiter erhöht, ist es unwahrscheinlich, dass Carry Trader von ihrer gewohnten Renditejagd abrücken.

Ist der Markt bereit, Versprechen statt realer Käufe zu glauben?

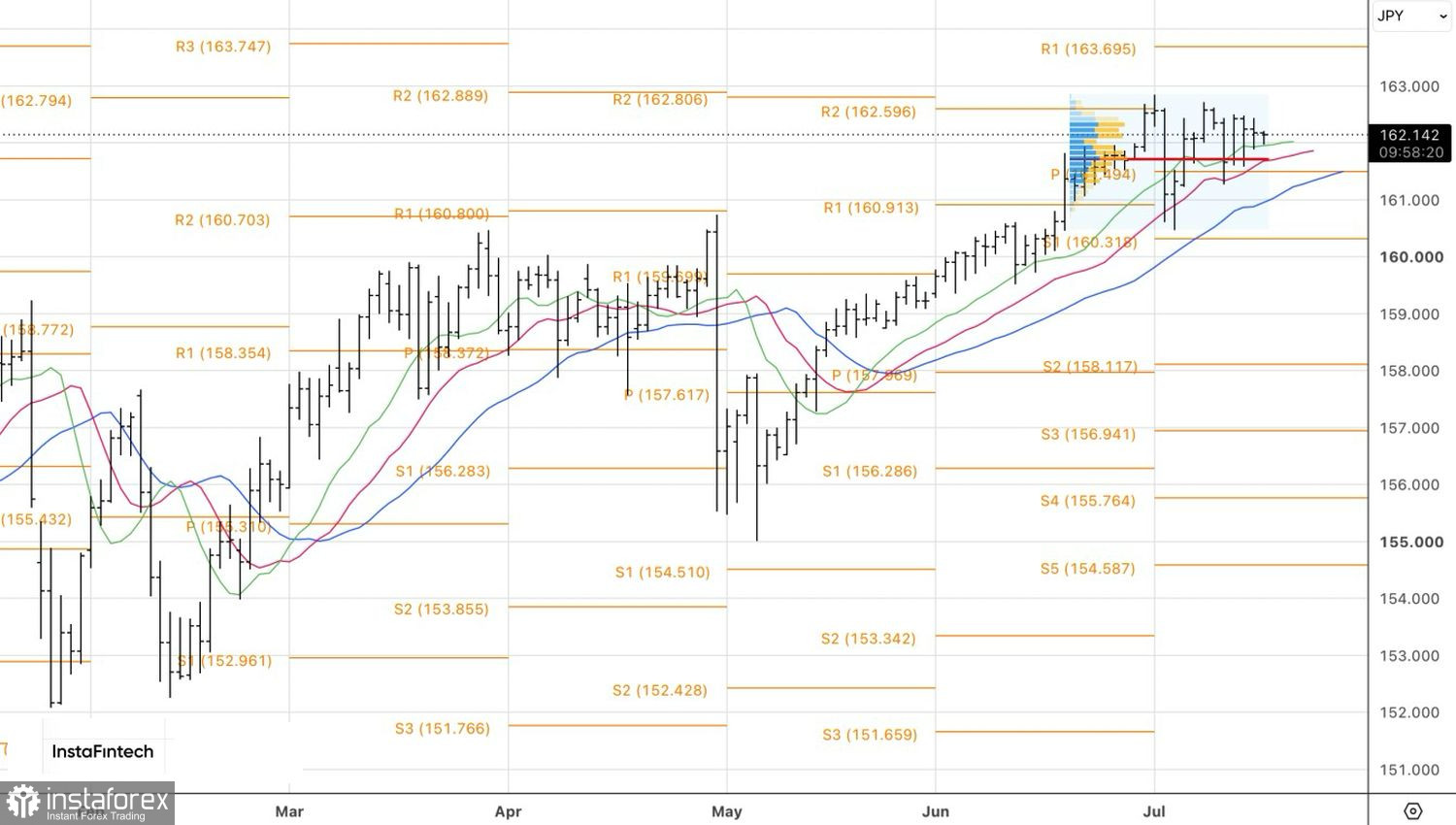

Technisch befindet sich USD/JPY im Tageschart in einer kurzfristigen Konsolidierung innerhalb der Spanne von 161,60–162,50. Ein Durchbruch der unteren Begrenzung würde ein Signal für Short-Positionen liefern, während die obere Begrenzung Long-Positionen unterstützt. Eine aggressivere Strategie besteht darin, die Inside-Bar zu traden, indem zwei Pending Orders platziert werden: ein Kauf ab 162,40 und ein Verkauf ab 161,85.