Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Das Währungspaar EUR/USD befindet sich weiterhin in dem lokalen bärischen Impuls, der am 17. April begonnen hat, während es den Bullen in den vergangenen drei Wochen lediglich gelungen ist, die Bären etwas zurückzudrängen. Die Gewinne des Euro blieben begrenzt. Die Bullen haben ihren Vorstoß unternommen, doch die weiteren Perspektiven des Paares hängen nun von der geopolitischen Entwicklung, den Inflationsdaten und den Signalen der Federal Reserve ab.

In dieser Woche wurde bekannt, dass sich die Inflation in den USA auf 3,5 % im Jahresvergleich verlangsamt hat, statt auf die vom Markt erwarteten 3,8 %. Damit hat sich die Wahrscheinlichkeit einer weiteren geldpolitischen Straffung durch die Federal Reserve in naher Zukunft deutlich verringert. Ich glaube nicht, dass die Fed die Idee von weiteren Zinserhöhungen vollständig aufgeben wird, doch die Inflation ist dennoch innerhalb eines Monats um 0,7 Prozentpunkte gesunken.

In dieser Woche fand zudem eine Anhörung des Präsidenten der Federal Reserve, Kevin Warsh, vor dem Kongress statt. Wie von mir erwartet, blieb Warshs Rhetorik im Wesentlichen unverändert gegenüber der Fed-Pressekonferenz vor einem Monat, und er betonte erneut, dass die erhöhte Inflation in den Vereinigten Staaten weiterhin Anlass zur Sorge gibt. Der Markt hatte jedoch mit deutlich „hawkisheren“ Äußerungen gerechnet und diese nicht erhalten. Infolgedessen erhielt der US‑Dollar in dieser Woche weder nennenswerte Unterstützung, noch musste er größere Verluste hinnehmen. Seit drei Wochen zeigen weder Bullen noch Bären große Bereitschaft zu entschlossenen Aktionen, sodass das Paar weitgehend in einer Seitwärtsrange gefangen bleibt.

Es lohnt sich auch, an die jüngsten Daten vom US‑Arbeitsmarkt zu erinnern, die weiterhin relativ schwach ausfielen. Die Schaffung neuer Arbeitsplätze enttäuscht nach wie vor. In den vergangenen drei Monaten lag die Zahl der neuen Stellen jeweils rund 100.000 unter den Markterwartungen. In der Folge zwingt die Kombination aus nachlassender Dynamik am Arbeitsmarkt und rückläufiger Inflation das Federal Open Market Committee (FOMC), jede Entscheidung über weitere geldpolitische Straffung deutlich sorgfältiger abzuwägen.

Die geopolitischen Entwicklungen sind vorübergehend in den Hintergrund getreten. Teheran und Washington haben erneut gegen die Bedingungen des am 17. Juni geschlossenen Waffenstillstands verstoßen, was die Marktteilnehmer jedoch kaum überraschte. Donald Trump unterzeichnete eine Executive Order, mit der die Genehmigung für iranische Ölexporte widerrufen und die Beschränkungen für iranische Schifffahrt wiedereingeführt wurden, während Iran erneut die Straße von Hormus schloss und Schiffe angriff, die versuchten, diese Wasserstraße zu passieren.

Der Markt hatte bereits auf das Ende des Konflikts kaum reagiert und dürfte daher auch auf eine erneute Eskalation nicht stark reagieren. Weder haben wir die weithin erwartete Abschwächung des US‑Dollar nach der Entspannung der geopolitischen Spannungen gesehen, noch eine anhaltende Stärke des Euro nach der geldpolitischen Straffung durch die Europäische Zentralbank. Die Bären bleiben trotz des fundamentalen und geopolitischen Umfelds widerstandsfähig. Nun, da die geopolitischen Spannungen erneut zunehmen, haben die Bären zumindest einen formalen Rechtfertigungsgrund, eine weitere Verkaufswelle zu starten. Meiner Ansicht nach preisen die Händler jedoch bereits zum dritten Mal geopolitische Ereignisse ein, einschließlich solcher, die noch gar nicht eingetreten sind.

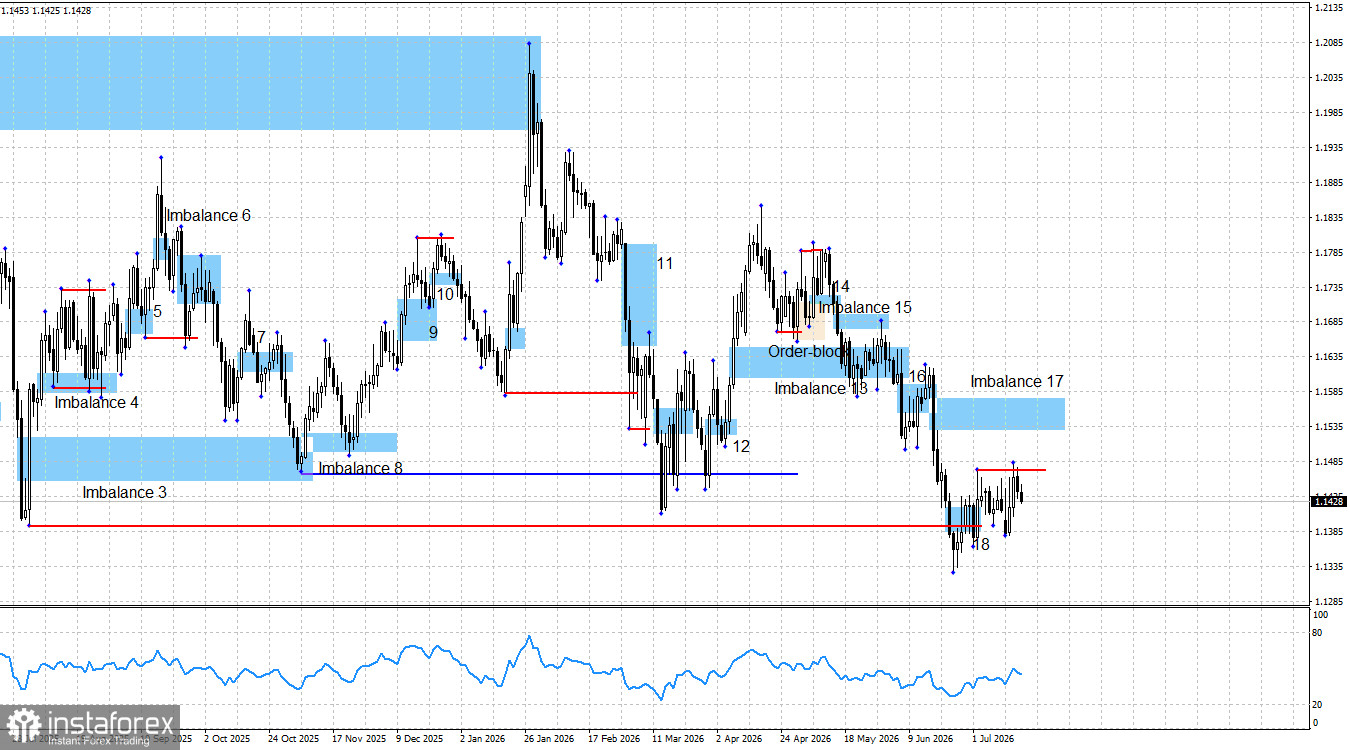

Das aktuelle technische Bild zeigt weiterhin, dass der bärische Impuls, der am 17. April begonnen hat, intakt ist. Bearish Imbalance 17 ist noch nicht geschlossen worden, während Imbalance 18 nach schwächeren US‑Arbeitsmarktdaten hinfällig wurde. Es haben sich keine bullischen Muster herausgebildet, und es ist auch in den kommenden Tagen kaum mit ihrer Entstehung zu rechnen, da der Markt weitgehend richtungslos bleibt.

Daher können die Bullen ihre Korrekturbewegung in Richtung Imbalance 17 zwar fortsetzen, doch es gibt derzeit keine klare technische Grundlage, um diese Bewegung zu handeln. Es ist außerdem zu beachten, dass unter dem Tief vom 1. August (auf dem Chart durch die rote Linie markiert) Liquidität „abgeholt“ wurde. Kurz darauf wurde auch oberhalb des Hochs vom 2. Juli Liquidität genommen. Folglich haben die Bären nun noch mehr Argumente, um den Verkaufsdruck wieder aufzunehmen. Es sollte jedoch in Erinnerung bleiben, dass „Liquidity Grabs“ für sich genommen keine eigenständigen Handelsmuster darstellen.

Der Wirtschaftskalender am Freitag war erneut relativ ereignisarm. In der Eurozone wurden die Inflationsdaten für Juni veröffentlicht, während in den Vereinigten Staaten Zahlen zu Housing Starts und Building Permits publiziert wurden. Diese Veröffentlichungen hatten so gut wie keinen Einfluss auf den US‑Dollar – ähnlich wie die meisten Konjunkturdaten in dieser Woche, mit Ausnahme der Inflationszahlen.

Die Bullen haben nach wie vor zahlreiche Gründe, den Euro im Jahr 2026 wieder zu kaufen, und selbst die erneute Eskalation des Konflikts im Nahen Osten hat diesen Ausblick nicht wesentlich verändert. Strukturell und fundamental bleiben Trumps politische Leitlinien – die im vergangenen Jahr maßgeblich zum starken Rückgang des US‑Dollar beigetragen haben – weitgehend unverändert. Derzeit sehe ich trotz der „hawkishen“ Haltung des FOMC nur wenige starke fundamentale Faktoren, die den US‑Dollar stützen.

EUR/USD hat sich nun einer Reihe bedeutender Tiefpunkte und Swing‑Level genähert, an denen Liquidität abgegriffen werden könnte, was potenziell als Auslöser für eine Umkehr des aktuellen bärischen Impulses dienen kann.

Wirtschaftskalender für die Vereinigten Staaten und die Eurozone

Der Wirtschaftskalender für den 20. Juli enthält keine wichtigen geplanten Veröffentlichungen. Daher ist es unwahrscheinlich, dass Makrodaten die Marktstimmung am Montag beeinflussen werden.

EUR/USD‑Prognose und Handelsempfehlungen

Aus meiner Sicht befindet sich das Paar weiterhin im Prozess der Ausbildung eines Aufwärtstrends. Zwar hat sich das fundamentale Umfeld vor vier Monaten deutlich zugunsten der Bären verschoben, doch der übergeordnete Trend kann bislang weder als aufgehoben noch als abgeschlossen gelten.

Daher können die Bullen nach einem Abgreifen der Liquidität unter klar definierten Tiefpunkten eine neue Aufwärtsbewegung starten. Das Eingehen von Long‑Positionen ist in dieser Phase jedoch nicht ratsam. Händler sollten zunächst das Entstehen bestätigter bullischer technischer Muster abwarten.

Derzeit ist Bearish Imbalance 17 die einzige ernstzunehmende technische Struktur. Rund um die jüngsten Swing‑Level wurde die Liquidität bereits abgegriffen, während die fundamentale Argumentation für eine weitere Aufwertung des US‑Dollar fragwürdig bleibt. Daher rechne ich weiterhin mit einer bullischen Erholung, doch es ist wichtig, zumindest auf einige technische Bestätigungen für dieses Szenario zu warten. Alternativ können Händler abwarten, bis sich innerhalb von Bearish Imbalance 17 ein neues Verkaufssignal herausbildet.