ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

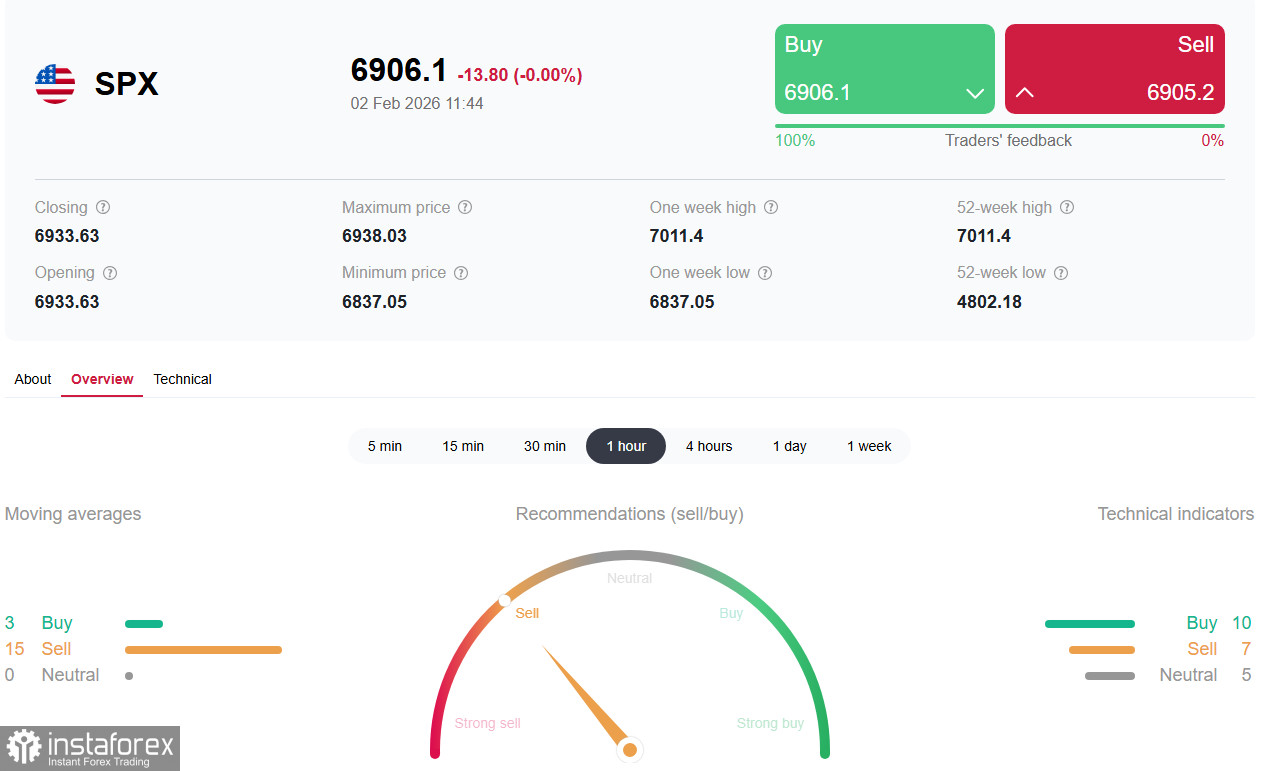

*) ดูเพิ่มเติม: ตัวชี้วัดการเทรด InstaForex สำหรับ S&P 500 (SPX)

ผลการประชุมธนาคารกลางสหรัฐในเดือนมกราคมและการเสนอชื่อ Kevin Warsh สร้างสภาพแวดล้อมที่สนับสนุนการแข็งค่าของดอลลาร์ขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงความคาดหวังของมาตรการที่เข้มงวดขึ้นเพื่อควบคุมเงินเฟ้อ อย่างไรก็ตาม ตลาดยังคงระมัดระวังก่อนที่จะมีการประกาศรายงานทางเศรษฐกิจสำคัญ ซึ่งรวมถึงรายงาน Non-Farm Payrolls (ในวันศุกร์) และดัชนี ISM PMI สำหรับภาคการผลิตและบริการของสหรัฐฯ เน้นย้ำถึงความจำเป็นในการประเมินขั้นตอนถัดไปของธนาคารกลางสหรัฐอย่างรอบคอบ รวมถึงผลกระทบจากเหตุการณ์ทางภูมิรัฐศาสตร์ที่ดำเนินอยู่และการดำเนินการที่ไม่คาดคิดจากทรัมป์และทำเนียบขาว — ตามที่กล่าวไว้ในบทวิจารณ์ของเรา "USD ในการปรับฐานขาขึ้น"

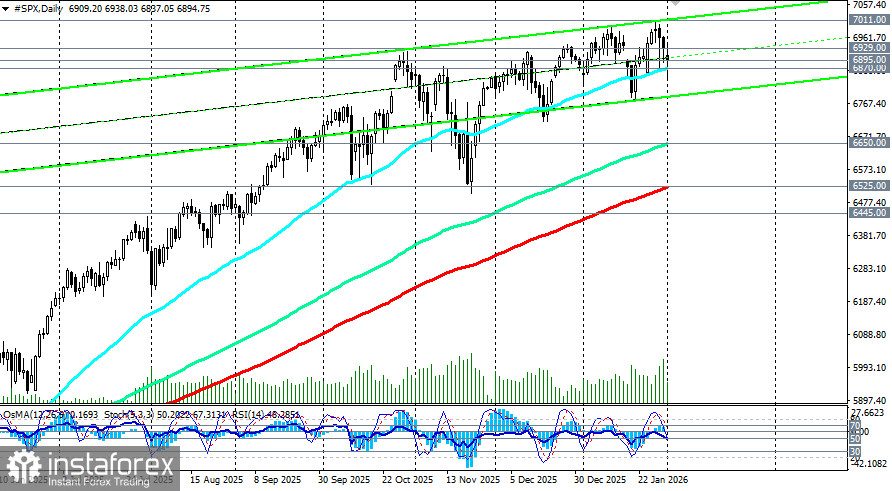

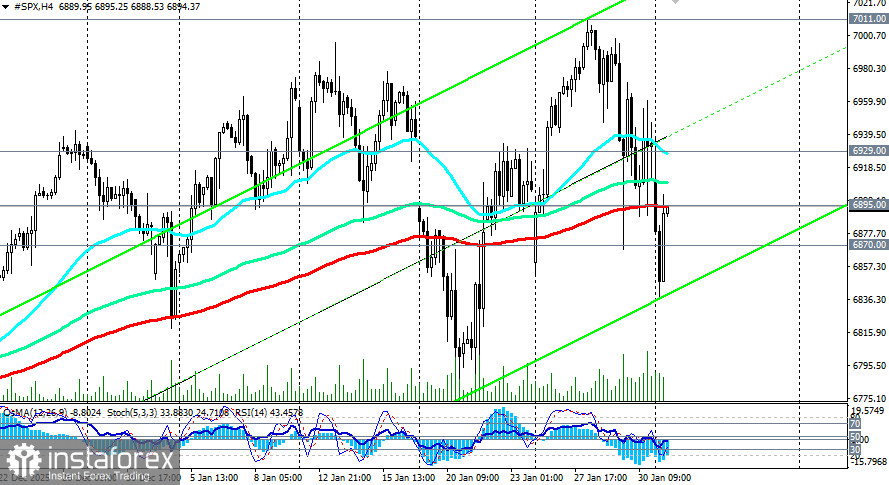

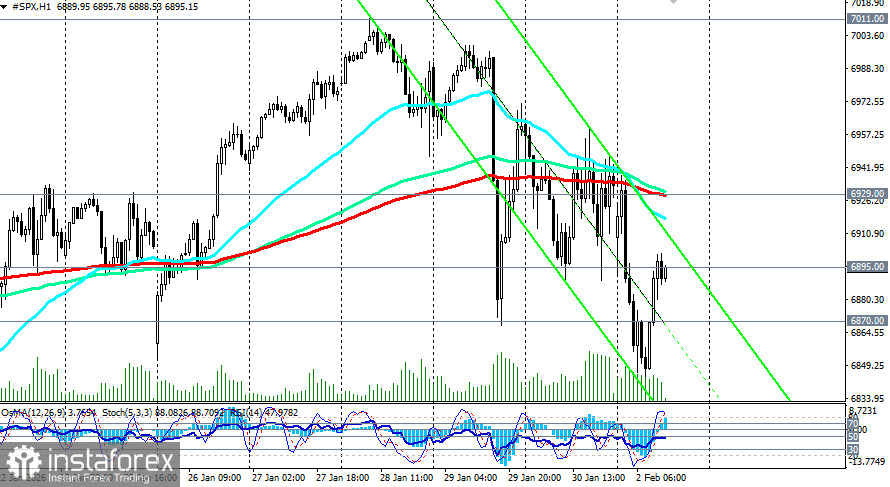

ตัวชี้วัดหลักของเศรษฐกิจสหรัฐอเมริกา — ดัชนี S&P 500 — กำลังอยู่ในช่วงการปรับฐานท้องถิ่น โดยซื้อขายก่อนระดับเปิดของตลาดสหรัฐในวันจันทร์ที่ประมาณ 6,895.00 (ค่าเฉลี่ยเคลื่อนที่ 200 ช่วงบนแผนภูมิ 4 ชั่วโมง) สัปดาห์เปิดมาด้วยการลดลง และความเชื่อมั่นของนักลงทุนยังคงระมัดระวัง

ดัชนี S&P 500 ถูกมองว่าเป็นตัววัดหลักของตลาดหุ้นสหรัฐและเศรษฐกิจโดยรวม ครอบคลุมบริษัทที่ใหญ่ที่สุดในสหรัฐในทุกภาคส่วน ตั้งแต่เทคโนโลยีและการเงินไปจนถึงพลังงานและอุตสาหกรรม และสะท้อนถึงความคาดหวังของนักลงทุนต่อกำไรขององค์กร นโยบายการเงิน และสภาพเศรษฐกิจมหภาค

พลวัตในปัจจุบันเกิดขึ้นจากสามแรงหลัก: การตัดสินใจเกี่ยวกับบุคลากรที่ธนาคารกลางฤทธิ์เฟด ฤดูกาลรายได้ของบริษัท และความไม่แน่นอนทางเศรษฐกิจมหภาคที่เพิ่มขึ้น ดัชนียังคงไวต่อการเปลี่ยนแปลงในแนวคิดจากหน่วยงานกำกับดูแลและผู้กำหนดนโยบาย

พลวัตในปัจจุบัน: ช่วงการปรับฐานท้องถิ่น

ดัชนี S&P 500 ได้เข้าสู่ช่วงการปรับฐานท้องถิ่น ลดลงไปอยู่ที่ต่ำสุดในรอบ 8 วันที่ใกล้ระดับ 6840.0 ในวันนี้

ความกดดันในตลาดได้ทวีความรุนแรงมากขึ้นจากปัจจัยหลายประการ

- ประการแรก นักลงทุนมีปฏิกิริยาเชิงลบต่อคำกล่าวของประธานาธิบดีโดนัลด์ ทรัมป์เกี่ยวกับผู้ที่จะมาเป็นประธานเฟดต่อจากเจอโรม โพเวลล์ การเสนอชื่อเควิน วาร์ช ซึ่งเป็นที่รู้จักจากความชื่นชอบในมาตรฐานการเงินที่เข้มงวดและเงินดอลลาร์ที่แข็งแกร่ง ได้เพิ่มความผันผวนระยะสั้นในตลาดหุ้นและตราสารหนี้ การประกาศลักษณะนี้เพิ่มความไม่แน่นอนเกี่ยวกับนโยบายอัตราดอกเบี้ยในอนาคตและเส้นทางการคงดุลของเฟด ซึ่งตามธรรมเนียมจะลดความต้องการความเสี่ยงลง

- ประการที่สอง แรงกดดันเพิ่มเติมมาจากผลประกอบการของบริษัทในภาคพลังงาน การปรับลดรายได้และกำไรของ Exxon Mobil และ Chevron ได้เพิ่มความกังวลของนักลงทุนเกี่ยวกับความยั่งยืนของผลกำไรท่ามกลางความยับยั้งชั่งใจด้านภูมิรัฐศาสตร์และราคาสินค้าโภคภัณฑ์ที่ผันผวน

- ประการที่สาม สถานการณ์ทั่วไปซับซ้อนขึ้นจากปัจจัยมหภาคและภูมิรัฐศาสตร์หลายประการ:

- ปัจจัยมหภาค: ตลาดแรงงานและกิจกรรมธุรกิจ เหตุการณ์สำคัญในตลาดระยะใกล้ได้แก่การเผยแพร่ข้อมูลการจ้างงานนอกภาคเกษตร (NFP) และดัชนีกิจกรรมธุรกิจ ISM สำหรับภาคการผลิตและบริการของสหรัฐฯ

การคาดการณ์การปรับปรุงเล็กน้อยใน PMI ภาคการผลิตที่ประมาณ 48 จุดบ่งชี้ว่าภาคอุตสาหกรรมยังคงอยู่ในภาวะหดตัว (ค่าต่ำกว่า 50) แม้จะชะลอตัวลงแล้วก็ตาม นักเศรษฐศาสตร์ระบุว่าความอ่อนแอในภาคการผลิตสวนทางกับความยืดหยุ่นสัมพัทธ์ของภาคบริการ ส่งผลให้ภาพเศรษฐกิจมีความผสมผสานกัน การอ่านค่า PMI ที่อ่อนแอจะเพิ่มความกังวลเกี่ยวกับการชะลอตัวของเศรษฐกิจ ในทางกลับกัน ข้อมูลตลาดแรงงานที่แข็งแกร่งจะสนับสนุนค่าเงินดอลลาร์และเสริมสร้างกรณีของเฟดในการคงอัตราดอกเบี้ย ซึ่งอาจจำกัดการเพิ่มขึ้นของหุ้น รายงานการจ้างงานที่อ่อนแอจะเพิ่มความหวังในการผ่อนคลายก่อนหน้านี้ แต่ในขณะเดียวกันก็เพิ่มความหวาดกลัวต่อภาวะถดถอย

- การปิดตัวบางส่วนของรัฐบาลสหรัฐฯ ที่เริ่มตั้งแต่วันจันทร์เพิ่มความเสี่ยงด้านสถาบัน

- ความตึงเครียดที่ดำเนินมาต่ออย่างต่อเนื่องเกี่ยวกับอิหร่านและการคาดการณ์การคว่ำบาตรทางการค้าใหม่

- ปฏิกิริยาในตลาดพันธบัตร: การลดลงของอัตราผลตอบแทนของรัฐบาล (พันธบัตรอายุ 10 ปี ลดลงเหลือ 4.210% จาก 4.251% ณ วันพฤหัสบดีในขณะที่เขียน) เป็นสัญญาณของการแสวงหาคุณภาพและความต้องการพันธบัตรที่เพิ่มสูงขึ้น ขณะเดียวกันก็สะท้อนถึงความคาดหวังของการชะลอตัวทางเศรษฐกิจที่อาจจะเกิดขึ้น

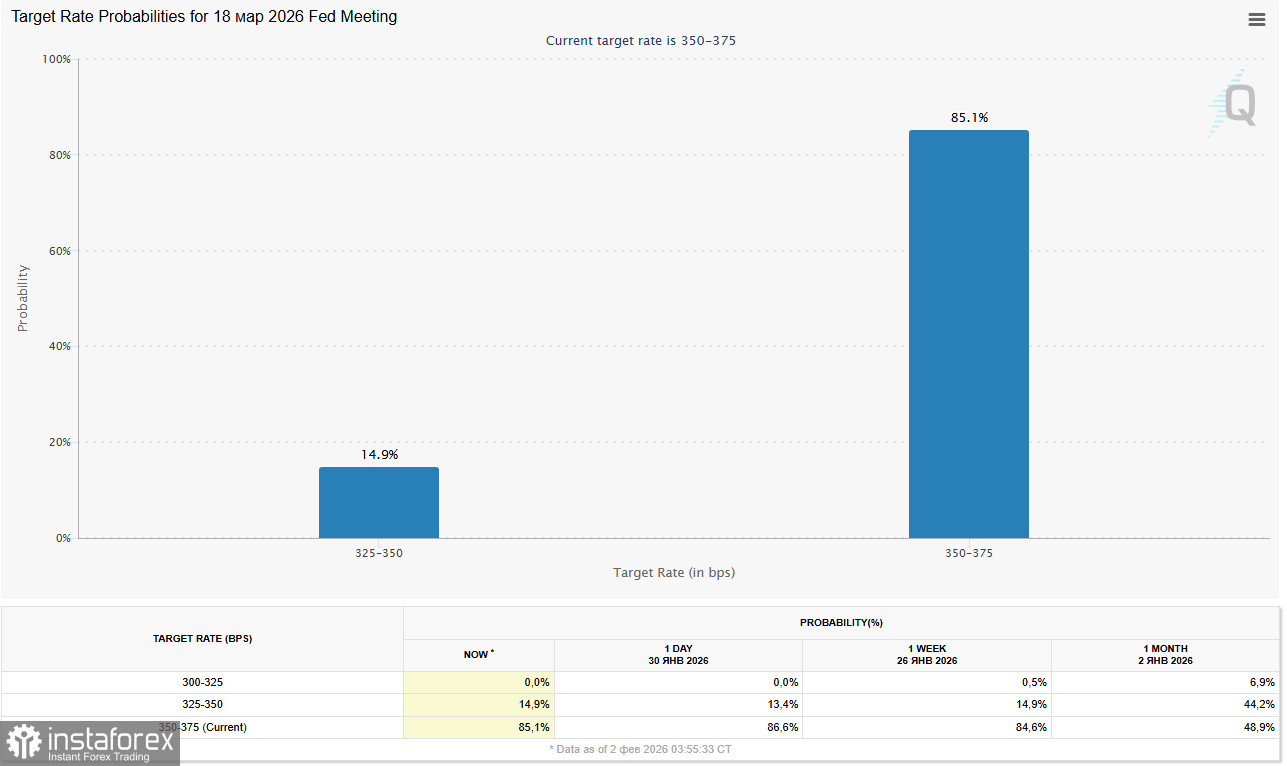

การลดลงของอัตราผลตอบแทนมาพร้อมกับความคาดหวังว่าเฟดจะคงอัตราดอกเบี้ยตามนโยบายไว้ในที่ประชุมที่จะถึงนี้

เครื่องมือ CME FedWatch แสดงให้เห็นว่าตลาดมีแนวโน้มสูงที่จะคาดว่าอัตราดอกเบี้ยจะหยุดนิ่งจนกว่าจะมีสัญญาณที่ชัดเจนเกี่ยวกับเงินเฟ้อและตลาดแรงงาน

การวิเคราะห์ทางเทคนิค

ฟิวเจอร์สดัชนี S&P 500 (SPX บนแพลตฟอร์มการซื้อขาย) เปิดตลาดด้วยช่องว่างลงและยังคงอยู่ในโซน "แดง"

พื้นที่แนวรับที่สำคัญยังคงอยู่บริเวณประมาณ 6,870.00 ซึ่งใกล้เคียงกับค่าเฉลี่ยเคลื่อนที่ 50 วัน การรักษาระดับนี้สำคัญอย่างยิ่งเพื่อป้องกันการปรับฐานที่ลึกขึ้น

แนวต้านที่ใกล้ที่สุดอยู่ใกล้กับ 6,930.00 (ค่าเฉลี่ยเคลื่อนที่ 200 ช่วงเวลาในกราฟ 1 ชั่วโมง) การเกิดสถานการณ์ปรับฐานที่ลึกขึ้นจะถูกกระตุ้นโดยการพังแนวรับโซน 6,870.00–6,800.00 โดยมีเป้าหมายที่จะเคลื่อนไปที่ 6,700.00–6,650.00 (ค่าเฉลี่ยเคลื่อนที่ 144 ช่วงเวลาในกราฟรายวัน)

สถานการณ์ที่เป็นไปได้สำหรับ S&P 500:

- สถานการณ์การรวมตัว (มีความเป็นไปได้มากที่สุด) ดัชนีจะยังคงซื้อขายด้านข้างในช่วงระหว่าง 6,800.00–6,950.00 โดยตลาดกำลังรอความชัดเจนจากข้อมูลการจ้างงานและคำอธิบายเพิ่มเติมจากเจ้าหน้าที่ Fed ความผันผวนจะยังคงสูงอยู่

- สถานการณ์การฟื้นตัวอาจเกิดขึ้นหากข้อมูล PMI และ NFP ออกมาน้อยกว่าที่คาดไว้ ซึ่งอาจทำให้ตลาดตั้งราคาไว้ในความหลีกเลี่ยงไม่ได้ของการผ่อนคลายของ Fed ที่เร็วขึ้นแม้มีการเสนอชื่อ Warsh และสำนวนเชิงขันเพื่อเฟดเป้าหมายด้านข้างคือการกลับสู่โซน 6,950.00–7,000.00

- เกิดสถานการณ์การแก้ไขอย่างต่อเนื่องหากข้อมูลการจ้างงานแข็งแกร่งและผู้ถูกประธานาธิบดีทรัมป์เสนอชื่อส่งสัญญาณขันชัดเจน ซึ่งจะยืนยันเรื่องราวอัตราที่ "สูง?นานกว่า" และอาจผลักดัชนีให้ทดสอบระดับการสนับสนุนที่ลึกกว่า

สรุป

ความตึงเครียดทางการค้าที่เพิ่มขึ้น ความเสี่ยงจากการคว่ำบาตรที่ขยายออกไป และการปิดตัวบางส่วนของรัฐบาลสหรัฐฯ กำลังเพิ่มการไหลออกของเงินทุนจากสินทรัพย์เสี่ยง ประวัติศาสตร์แสดงให้เห็นว่าช่วงเวลาดังกล่าวที่มีความไม่แน่นอนมักทำให้เกิดความผันผวนที่สูงขึ้นและการปรับเปลี่ยนเงินทุนในภาค กระบวนการเหล่านี้มักจะไปยังภาคป้องกันและบริษัทที่มีเงินสดฟื้นตัวแข็งแกร่ง — แทนที่จะให้เกิดการล่มสลายของตลาดยืดเยื้อ

พลวัตของ S&P 500 ในปัจจุบันยังสะท้อนถึงช่วงเวลาของความไม่แน่นอนที่เพิ่มขึ้นและการปรับความคาดหวังของตลาดกับนโยบายการเงินและความเสี่ยงทางการเมือง การแก้ไขในระดับท้องถิ่นดูมีเหตุผลหลังจากการก้าวหน้าก่อนหน้าและไม่ได้บ่งชี้ถึงแนวโน้มขาลงในระยะยาวเสมอไป

ในระยะกลาง ชะตากรรมของตลาดหุ้นสหรัฐจะขึ้นอยู่กับสมดุลระหว่างอัตราเงินเฟ้อ ตลาดแรงงานและการกระทำของ Fed สำหรับนักลงทุน ซึ่งหมายถึงความจำเป็นต้องใช้แนวทางที่รอบคอบมากขึ้น การกระจายการลงทุน และให้ความสนใจกับสัญญาณทางเศรษฐกิจมหภาคที่จะแจ้งทิศทางอนาคตของ S&P 500