ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

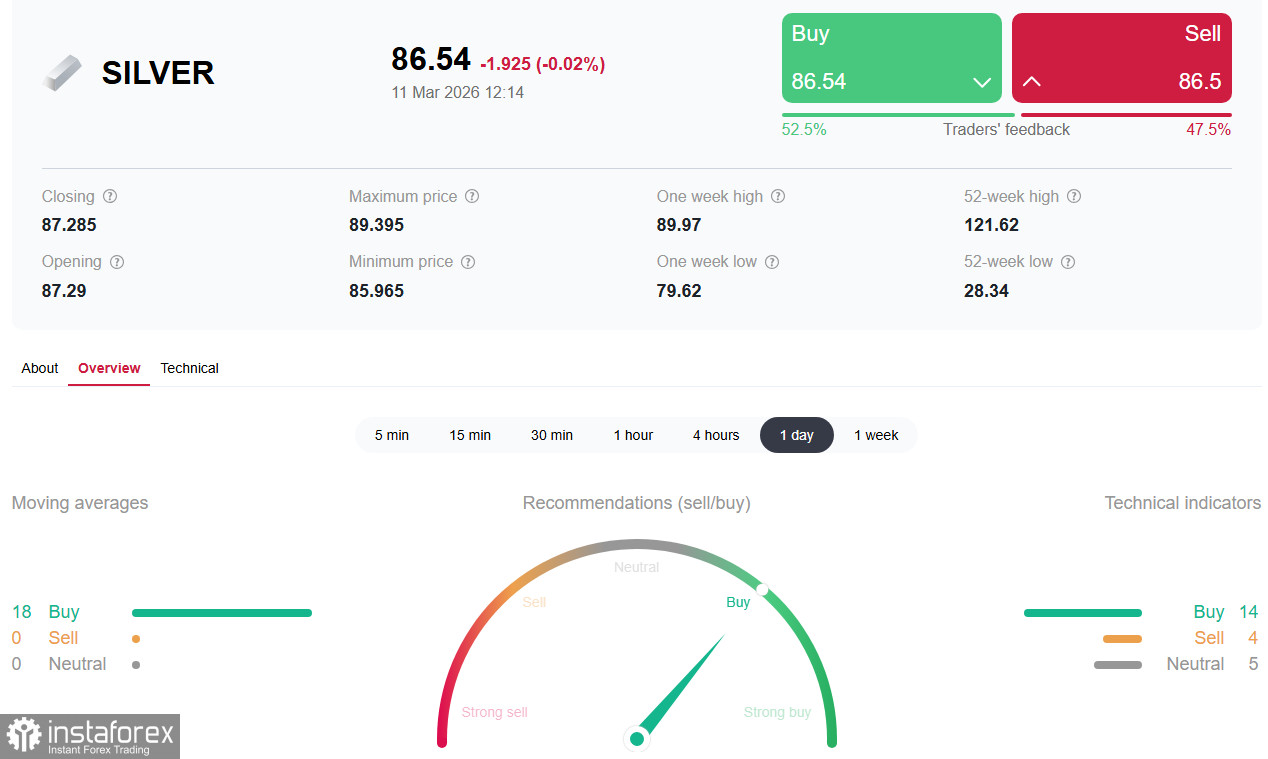

*ดูเพิ่มเติม: InstaForex trading indicators สำหรับ SILVER (XAG/USD)

ตลาดเงินกำลังอยู่ในช่วงที่ผันผวนรุนแรงที่สุดช่วงหนึ่งในประวัติศาสตร์ยุคใหม่ ราคาของโลหะเพิ่มขึ้นถึง 161% เมื่อเทียบเป็นรายปี แตะจุดสูงสุดเป็นประวัติการณ์บริเวณ 121.60 ดอลลาร์ต่อออนซ์ในเดือนมกราคม จากนั้นเกิดการปรับฐานอย่างรุนแรงลงมาที่ 71.25 ดอลลาร์ในเดือนมกราคม และ 64.10 ดอลลาร์ในเดือนกุมภาพันธ์ ก่อนจะฟื้นตัวขึ้นมาอยู่ที่ 95.00–96.00 ดอลลาร์ในช่วงต้นเดือนมีนาคม ปัจจุบันราคา silver (XAG/USD) เคลื่อนไหวใกล้บริเวณ 86.30 ดอลลาร์ อ่อนตัวลงสู่แนวรับสำคัญระยะสั้นที่ 85.98 ดอลลาร์ (ค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โปเนนเชียล 200 บนกราฟราคา 1 ชั่วโมง) และกำลังเคลื่อนไหวในลักษณะสะสมกำลังหลังจากปรับตัวขึ้นต่อเนื่องสี่วัน ขณะเดียวกัน ผู้เข้าร่วมตลาดกำลังตั้งคำถามว่ากลไกการกำหนดราคาของ paper silver กำลังมีปัญหาหรือไม่ หรือสิ่งที่เกิดขึ้นเป็นเพียงภาวะกดดันราคาอย่างผิดปกติแต่ชั่วคราวกันแน่

ปัจจัยสำคัญ: พายุสมบูรณ์แบบ

1. ปัจจัยภูมิรัฐศาสตร์: สงครามในอิหร่าน

ตัวเร่งโดยตรงของการฟื้นตัวรอบนี้ยังคงเป็นการยกระดับความขัดแย้งระหว่างสหรัฐฯ, อิสราเอล และอิหร่าน ปฏิบัติการทางทหารเข้าสู่สัปดาห์ที่สองแล้ว โดยมีการโจมตีทางอากาศอย่างหนักหน่วงและการโต้ตอบด้วยขีปนาวุธ ความเป็นไปได้ที่ช่องแคบฮอร์มุซจะถูกปิดกั้น ซึ่งเป็นเส้นทางขนส่งน้ำมันราว 20% ของทั้งโลก ก่อให้เกิดความเสี่ยงต่อวิกฤตพลังงานระดับโลก ประธานาธิบดี Trump ระบุว่าสงครามอาจยุติ “ในเวลาอันใกล้” และประกาศว่าสหรัฐฯ จะจัดเรือรบคุ้มกันเรือบรรทุกน้ำมันผ่านช่องแคบดังกล่าวเพื่อปกป้องเส้นทางเดินเรือ อย่างไรก็ตาม เจ้าหน้าที่สหรัฐฯ ชี้ให้เห็นว่าปฏิบัติการทางทหารกำลังทวีความรุนแรงขึ้น และโอกาสสำหรับการเจรจาทางการทูตมีจำกัด กองกำลังพิทักษ์การปฏิวัติอิสลาม (IRGC) ได้เตือนว่าการปิดล้อมจะดำเนินต่อไปจนกว่าการโจมตีจะยุติลง

ทุกครั้งที่ความตึงเครียดรุนแรงขึ้น จะสร้างความต้องการใหม่ต่อ “สินทรัพย์ปลอดภัย” ในหมวดโลหะมีค่า ราคาทองคำได้ทะลุระดับ 5,400 ดอลลาร์ต่อออนซ์ไปแล้ว—เพิ่มขึ้นมากกว่า 100% เมื่อเทียบปีต่อปี—และเงิน ซึ่งในเชิงประวัติศาสตร์มักเคลื่อนไหวตามทองทั้งขาขึ้นและขาลง ก็กำลังเคลื่อนไหวตามไปด้วย

2. ภาวะขาดดุลเชิงโครงสร้าง: อุปสงค์จริง vs อุปทานบนกระดาษ

กำลังมีเรื่องราวเชิงโครงสร้างที่ลึกซึ้งเกิดขึ้นกับปริมาณสำรองใน COMEX ภายในเวลาเพียงเจ็ดวัน มีการถอนเงินออกไปส่งมอบจริง 33.45 ล้านออนซ์สำหรับสัญญาส่งมอบเดือนมกราคม—คิดเป็นประมาณ 26% ของปริมาณสำรองเงินที่ขึ้นทะเบียนทั้งหมดใน COMEX หายไปภายในหนึ่งสัปดาห์ สิ้นเดือนกุมภาพันธ์ ปริมาณเงินที่ขึ้นทะเบียนลดลงเหลือราว 86.1 ล้านออนซ์—ลดลง 31% เมื่อเทียบกับระดับเมื่อไม่กี่เดือนก่อนหน้า

รอบส่งมอบเดือนมีนาคม 2026 ถูกมองว่าเป็น “stress test” สำหรับทั้งระบบการกำหนดราคาเงินของโลก โดยอุปสงค์ส่งมอบคิดเป็นมากกว่า 60% ของสต็อกที่ขึ้นทะเบียนทั้งหมด—แทบไม่เหลือช่องว่างให้ผิดพลาด การตอบสนองของ CME—การขึ้นอัตรามาร์จิ้นจาก 15% เป็น 18% ในช่วงกลางเดือนกุมภาพันธ์—ได้จุดชนวนให้เกิดการร่วงลงในวันเดียวกว่า 10% ซึ่งเป็นการปรับตัวลงครั้งใหญ่เป็นอันดับสามของเงินตั้งแต่ปี 2020 แม้มาตรการขึ้นมาร์จิ้นจะช่วยควบคุมเลเวอเรจในระยะสั้น แต่มันไม่ได้แก้ปัญหาการขาดแคลนตัวโลหะจริง

“ระบบนี้ยังไม่ล่มเพราะสมมติฐานง่าย ๆ ข้อเดียว: จะไม่มีใครเรียกร้องให้ส่งมอบพร้อมกันทั้งหมด แต่ต้นปี 2026 สมมติฐานนั้นใช้ไม่ได้อีกต่อไป” ผู้เชี่ยวชาญในตลาดโลหะมีค่าระบุ

3. ตะวันออก vs ตะวันตก: สัญญาณจาก Shanghai

หนึ่งในเหตุการณ์เชิงเทคนิคที่สำคัญที่สุดในตลาดเงินคือการแยกตัวกันของราคาฝั่งตะวันออกและตะวันตก เงินมีการซื้อขายที่ราคาสูงกว่าที่ Shanghai ในขณะที่ราคาในตลาด COMEX ฝั่งตะวันตกปรับขึ้นช้ากว่า ช่องว่างนี้เกิดจากอุปสงค์ตัวโลหะจริงที่เข้ามารบกวนตลาดสัญญากระดาษ ผนวกกับอุปสงค์อุตสาหกรรมจากผู้ผลิตจีนที่ยังคงแข็งแกร่งไม่เปลี่ยนแปลง

การวิเคราะห์ก่อนหน้าของผู้เชี่ยวชาญเกี่ยวกับการปรับขึ้นของเงินเคยชี้ให้เห็นว่าทองคำไม่ได้ขยับตามเงิน เมื่อการเคลื่อนไหวนั้นสะท้อนปัจจัยด้านอุตสาหกรรมมากกว่าปัจจัยเชิงป้องกันล้วน ๆ บทบาทคู่ของเงิน—ทั้งในฐานะโลหะสกุลเงินและวัตถุดิบอุตสาหกรรม—ทำให้เงินเผชิญแรงกดดันด้านอุปสงค์ในมิติที่ทองคำไม่ต้องเจอ ข้อมูลจาก Silver Institute แสดงให้เห็นภาวะขาดดุลอุปทานต่อปีที่ 110–300 ล้านออนซ์—เป็นความไม่สมดุลเชิงโครงสร้างที่เป็นพื้นฐานให้กับทุกสมมติฐานการคาดการณ์ราคาในระยะยาว

4. ปัจจัยเงินเฟ้อและน้ำมัน

ราคาน้ำมันที่พุ่งขึ้นจากการปิดกั้นช่องแคบฮอร์มุซได้เติมเชื้อไฟให้กับความกังวลเรื่องเงินเฟ้อทั่วโลก ราคาเพิ่มขึ้นทะลุ 110.00 ดอลลาร์ต่อบาร์เรลในวันจันทร์ ก่อนจะปรับฐานลงหลังมีรายงานว่า IEA กำลังพิจารณาการระบายน้ำมันสำรองฉุกเฉินครั้งใหญ่ที่สุดในประวัติศาสตร์เพื่อพยุงตลาด ปริมาณที่เสนอจะสูงกว่า 182 ล้านบาร์เรลที่เคยระบายออกมาในปี 2022 หลังการเริ่มปฏิบัติการทางทหารในยูเครน

ปัจจัยนี้ช่วยให้บรรยากาศในตลาดดีขึ้น และสร้างความหวังว่าสงครามอาจส่งผลต่อเงินเฟ้อน้อยกว่าที่หวั่นเกรงกันในตอนแรก อย่างไรก็ดี ความเสี่ยงยังคงอยู่ รัฐมนตรีพลังงานของกาตาร์เตือนไว้ว่า หากการส่งออกจากอ่าวเปอร์เซียหยุดชะงัก ราคาน้ำมันอาจพุ่งขึ้นถึง 150.00 ดอลลาร์ต่อบาร์เรลได้

5. ปัจจัยธนาคารกลางสหรัฐฯ: อัตราดอกเบี้ยและเงินเฟ้อ

ข้อมูลดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ สำหรับเดือนกุมภาพันธ์จะเป็นบททดสอบสำคัญ โดยคาดว่า CPI ทั้งรายการจะทรงตัวที่ 2.4% เมื่อเทียบเป็นรายปี ขณะที่ Core CPI คาดว่าจะทรงตัวที่ 2.5% อย่างไรก็ตาม ข้อมูลของเดือนกุมภาพันธ์จะยังไม่สะท้อนผลกระทบจากการปรับตัวขึ้นของราคาน้ำมันที่ถูกกระตุ้นจากการยกระดับความขัดแย้งเมื่อวันที่ 28 กุมภาพันธ์ หมายความว่าปฏิกิริยาของตลาดอาจไม่รุนแรงมากนัก

ในฐานะสินทรัพย์ที่ไม่มีผลตอบแทน (non-yielding asset) มักจะเห็นราคาเงินปรับตัวขึ้นเมื่ออัตราดอกเบี้ยลดลง อย่างไรก็ตาม การพุ่งขึ้นของราคาพลังงานได้จุดประเด็นความกังวลเรื่องเงินเฟ้อขึ้นมาอีกครั้ง ซึ่งอาจทำให้ Fed จำเป็นต้องคงนโยบายการเงินที่เข้มงวดไว้นานกว่าที่คาด และสร้างแรงกดดันต่อราคาโลหะชนิดนี้ ขณะนี้ตลาดกำลังให้น้ำหนักว่าการปรับลดดอกเบี้ยครั้งถัดไปจะเกิดขึ้นในเดือนกันยายน ขณะที่ก่อนหน้าการยกระดับความขัดแย้ง คาดการณ์กันว่าจะเป็นเดือนกรกฎาคม

ปัจจัยที่จะกำหนดทิศทางระยะสั้นของราคาเงิน มีดังนี้:

- ข้อมูล CPI ในสหรัฐฯ — หากออกมาต่ำกว่าคาดการณ์ อาจกดดันให้ดอลลาร์อ่อนค่าและเป็นปัจจัยหนุนราคาโลหะ

- ข่าวสารด้านภูมิรัฐศาสตร์ — การยกระดับความตึงเครียดบริเวณช่องแคบ Hormuz ใด ๆ จะเพิ่มความต้องการสินทรัพย์ปลอดภัย

- ปฏิกิริยาของตลาดน้ำมัน — หากราคาน้ำมันอ่อนตัวลงต่อเนื่องหลังมีรายงานการระบายคลังสำรองเชิงยุทธศาสตร์ อาจทำให้ความคาดหวังด้านเงินเฟ้อลดลง

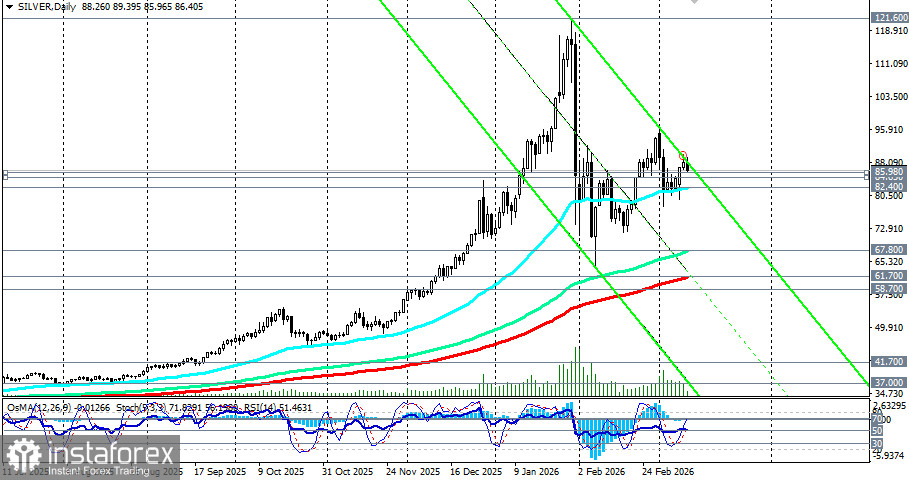

โซนสำคัญที่ระดับ 86.00–89.70 (ขอบบนของกรอบ 80.70–89.70) ยังคงมีความสำคัญอย่างยิ่ง การยืนเหนือโซนนี้ได้จะเปิดทางให้ราคาทดสอบระดับ 90.00 ดอลลาร์ และต่อเนื่องไปยัง 94.00 ดอลลาร์ ในขณะที่หากหลุดลงต่ำกว่า 86.00 ดอลลาร์ ราคาจะมีแนวโน้มปรับตัวลงไปสู่ระดับ 84.00 ดอลลาร์, 82.40 ดอลลาร์ (ค่าเฉลี่ยเคลื่อนที่ 50 วันบนกราฟรายวัน) และลงลึกได้ถึงโซน 81.00–80.70 ดอลลาร์

บทสรุป

Silver กำลังอยู่ในช่วงเวลาสำคัญทางประวัติศาสตร์ ซึ่งความผันผวนระยะสั้นที่ขับเคลื่อนโดยวิกฤตในตะวันออกกลาง ซ้อนทับกับภาวะขาดดุลเชิงโครงสร้างของโลหะจริง และอุปสงค์ภาคอุตสาหกรรมที่เพิ่มสูงขึ้น โซนสำคัญ 86.00–89.70 จะเป็นจุดชี้ขาดสำหรับฝั่งขาขึ้นในช่วงไม่กี่วันข้างหน้า — การเบรกทะลุเหนือโซนนี้จะเปิดโอกาสให้กลับไปทดสอบจุดสูงสุดในอดีตที่ 118.00–121.00 ดอลลาร์ ขณะที่การหลุดลงต่ำกว่า 82.40–80.70 ดอลลาร์อาจทำให้การปรับฐานลึกลงไปถึงโซน 70.00–67.80 ดอลลาร์ (ค่าเฉลี่ยเคลื่อนที่ 144 วันบนกราฟรายวัน)

นักลงทุนควรติดตามอย่างใกล้ชิดถึงพัฒนาการด้านการทูต ข้อมูลเงินเฟ้อสหรัฐฯ และที่สำคัญที่สุดคือทิศทางของปริมาณสต็อกโลหะจริงบน COMEX ผลลัพธ์จะเป็นของผู้ที่สามารถแยก “สัญญาณรบกวน” ระยะสั้นออกจากเทรนด์ระยะยาวได้ — ปัจจัยเชิงโครงสร้าง (ภาวะขาดดุล อุปสงค์อุตสาหกรรม การลดลงของระดับสินค้าคงคลัง) ยังคงชี้ให้เห็นถึงศักยภาพการปรับขึ้นของราคาไปสู่โซน 120.00 ดอลลาร์ขึ้นไปในช่วงครึ่งหลังของปี ตามที่ธนาคารรายใหญ่บางแห่งและผู้เชี่ยวชาญอิสระในตลาดโลหะมีค่าคาดการณ์ไว้