ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

รายงานตลาดแรงงานสหรัฐฯ เดือนพฤษภาคมออกมาดีกว่าที่คาดไว้ โดยมีการจ้างงานใหม่ 172,000 ตำแหน่ง เทียบกับที่คาดการณ์ไว้ 85,000 ตำแหน่ง ข้อมูลของสองเดือนก่อนหน้านี้ถูกปรับเพิ่มขึ้นจาก 115,000 เป็น 179,000 ตำแหน่ง อัตราการว่างงานทรงตัวที่ 4.3% ค่าจ้างต่อชั่วโมงโดยเฉลี่ยเพิ่มขึ้น 3.4% สอดคล้องกับที่คาดการณ์ แม้จะต่ำกว่าตัวเลขในเดือนเมษายนก็ตาม

ปฏิกิริยาของตลาดสะท้อนผ่านการปรับตัวสูงขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (Treasury yields) และการแข็งค่าที่โดดเด่นของดอลลาร์เมื่อเทียบกับสกุลเงินส่วนใหญ่ โดยมีเพียงดอลลาร์แคนาดาเท่านั้นที่เป็นข้อยกเว้นสำคัญ ซึ่งยังคงทรงตัวได้ดีจากรายงานการจ้างงานของแคนาดาที่ออกมาในเชิงบวก

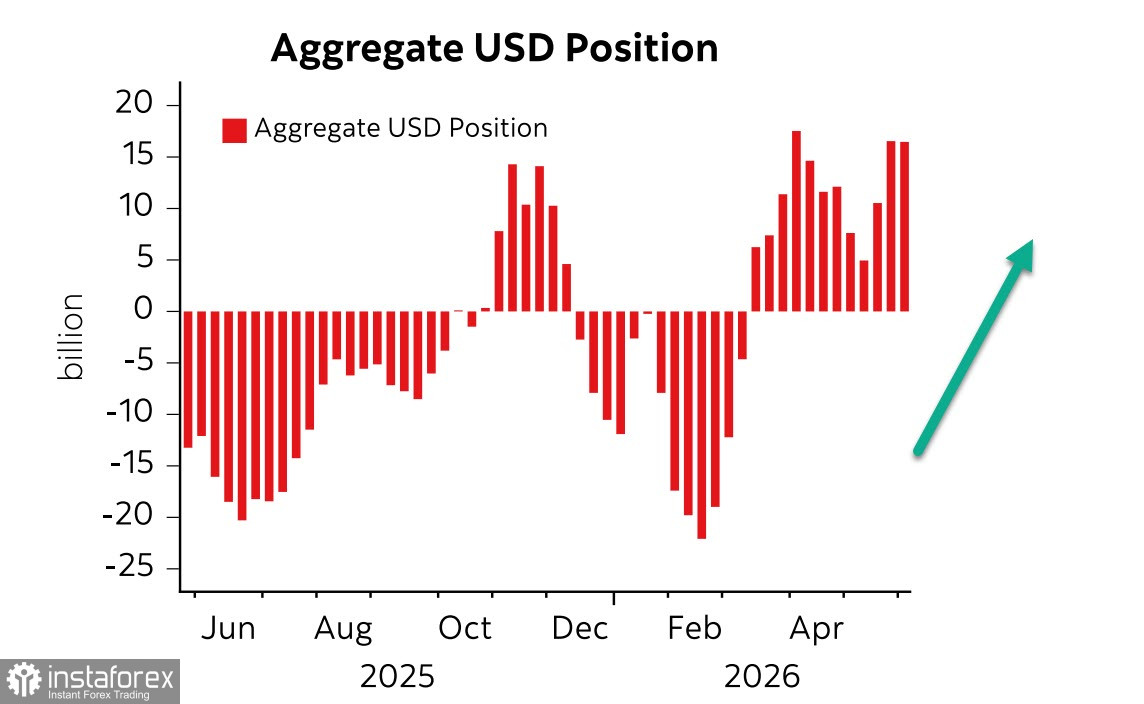

สถานะการเก็งกำไรในดอลลาร์เทียบกับสกุลเงินหลักทั่วโลกแทบไม่เปลี่ยนแปลงตลอดสัปดาห์ที่รายงาน โดยมุมมองสุทธิฝั่งซื้อ (net bullish bias) อยู่ที่ +16.5 พันล้านดอลลาร์ โดยยังไม่ปรากฏสัญญาณการกลับทิศแต่อย่างใด

โดยรวมแล้ว เศรษฐกิจสหรัฐยังดูแข็งแกร่งกว่าที่คาดไว้ แม้จะมีความกังวลเรื่องการชะลอตัว รวมถึงปัจจัยจากสงคราม เศรษฐกิจก็ยังแสดงให้เห็นถึงความยืดหยุ่นและทำผลงานได้ดีกว่าหลายประเทศที่ต้องพึ่งพาพัฒนาการในอ่าวเปอร์เซียและอุปทานพลังงาน อย่างไรก็ตาม ยังมีความขัดแย้งอยู่: แม้ว่าการเติบโตของ GDP ตามราคาปัจจุบันจะสูงกว่าที่คาดการณ์ไว้ แต่ครัวเรือนอเมริกันกลับไม่ได้รู้สึกมองโลกในแง่ดีตามไปด้วย — ความเชื่อมั่นผู้บริโภคอยู่ในระดับต่ำที่สุดนับตั้งแต่ต้นปี 2024 และการเติบโตของการบริโภคภาคเอกชนก็ชะลอลงในไตรมาส 1

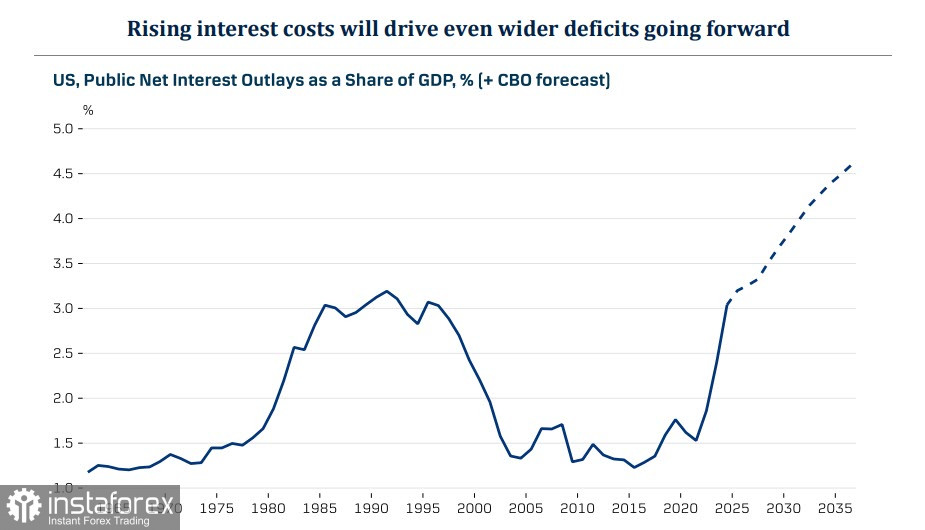

การปรับตัวดีขึ้นของตลาดแรงงาน กระแสการลงทุนอย่างต่อเนื่องในด้านปัญญาประดิษฐ์ และมาตรการกระตุ้นทางการคลังกำลังส่งผลเชิงบวก ในขณะเดียวกัน ความเสี่ยงในระยะยาวกำลังเพิ่มขึ้นและจะปรากฏชัดเจนขึ้นตามเวลา แม้ว่าผลกระทบในปัจจุบันยังมีอยู่จำกัด รัฐบาลมีรายได้จากภาษีศุลกากรลดลง: ขณะนี้ต้องจ่ายเงินคืนภาษีมากพอ ๆ กับที่จัดเก็บได้ ซึ่งทำให้ดุลการคลังขาดดุลมากขึ้น การเติบโตอย่างรวดเร็วของหนี้สาธารณะสหรัฐอาจกระตุ้นเงินเฟ้อ หากนักลงทุนเริ่มขายพันธบัตรรัฐบาล นโยบายการเงินที่เข้มงวดช่วยพยุงค่าเงินดอลลาร์ แต่ในขณะเดียวกัน อัตราดอกเบี้ยที่สูงขึ้นก็ทำให้ต้นทุนการชำระหนี้ของรัฐบาลเพิ่มขึ้น แม้เรื่องนี้จะเป็นประเด็นกังวลในระยะกลางถึงระยะยาวเป็นหลัก แต่ก็ยังบั่นทอนความแข็งแกร่งของระบบการเงินโลกที่ยึดโยงกับดอลลาร์ และมีส่วนผลักดันกระบวนการลดการพึ่งพาเงินดอลลาร์

รายงานเงินเฟ้อประจำเดือนพฤษภาคมซึ่งจะเผยแพร่ในวันพุธกำลังจะออกมา และมีแนวโน้มที่จะส่งผลต่อการคาดการณ์อัตราดอกเบี้ยของ Fed หากเงินเฟ้อยังคงปรับตัวสูงขึ้นต่อไป — ซึ่งแทบไม่มีใครโต้แย้ง — ความเป็นไปได้ที่ Fed จะเริ่มวัฏจักรการปรับขึ้นดอกเบี้ยก่อนสิ้นปีจะเพิ่มสูงขึ้น สถานการณ์ดังกล่าวจะเป็นปัจจัยสนับสนุนค่าเงินดอลลาร์เพิ่มเติม

ความตึงเครียดทางการเมืองในตะวันออกกลางยังเป็นแรงหนุนให้ดอลลาร์แข็งค่าด้วย ความพยายามของสหรัฐฯ ที่จะกดดันให้ Iran ทำข้อตกลงสันติภาพตามเงื่อนไขของ Washington ต้องหยุดชะงักลง และการเผชิญหน้าระหว่าง Iran และ Israel รุนแรงขึ้นหลังจาก Israel เปิดฉากโจมตี Lebanon อีกครั้ง

ดังนั้น รายงานตลาดแรงงาน การปรับประมาณการแนวโน้มเศรษฐกิจสหรัฐฯ และความตึงเครียดทางภูมิรัฐศาสตร์ที่ยืดเยื้อทั้งหมดล้วนเป็นปัจจัยสนับสนุนความแข็งแกร่งของดอลลาร์ ณ ตอนนี้ยังไม่เห็นปัจจัยรองรับการกลับทิศของดัชนีดอลลาร์