ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

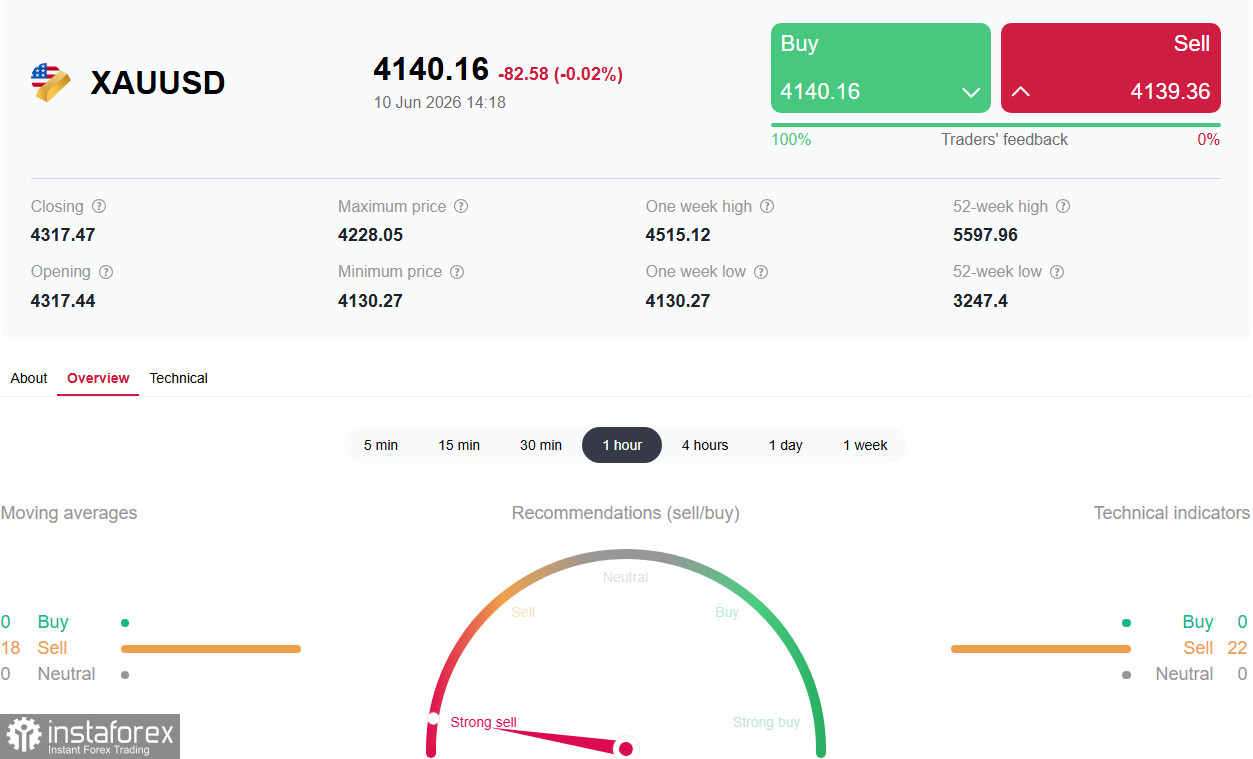

หลังจากการเปิดเผยข้อมูลเงินเฟ้อของสหรัฐฯ เมื่อวันพุธ ราคาทองคำพยายามดีดตัวขึ้นในระยะสั้น แต่ก็ถูกกดดันให้ร่วงลงอย่างรวดเร็ว ในช่วงหนึ่งราคาหลุดระดับจิตวิทยาที่สำคัญที่ 4200.00 ลงมา โดยทำจุดต่ำสุดใหม่ซึ่งไม่เคยเห็นมาตั้งแต่วันที่ 24 มีนาคม แถวบริเวณ 4130.00

หลังจากการเปิดเผยข้อมูลเงินเฟ้อของสหรัฐฯ เมื่อวันพุธ ราคาทองคำพยายามดีดตัวขึ้นในระยะสั้น แต่ก็ถูกกดดันให้ร่วงลงอย่างรวดเร็ว ในช่วงหนึ่งราคาหลุดระดับจิตวิทยาที่สำคัญที่ 4200.00 ลงมา โดยทำจุดต่ำสุดใหม่ซึ่งไม่เคยเห็นมาตั้งแต่วันที่ 24 มีนาคม แถวบริเวณ 4130.00

นักลงทุนที่กำลังกลั้นหายใจรอรายงานดัชนีราคาผู้บริโภค (CPI) ฉบับสำคัญ ได้รับตัวเลขที่โดยรวมออกมาตรงตามประมาณการของตลาด อย่างไรก็ตาม ความหวังต่อการฟื้นตัวอย่างยั่งยืนก็พังทลายลงไป ท่าทีการใช้นโยบายการเงินแบบเหยี่ยวของ Federal Reserve และความตึงเครียดที่ปะทุขึ้นอีกครั้งในตะวันออกกลางยังคงสร้างแรงกดดันอย่างรุนแรงต่อสินทรัพย์ที่ไม่มีผลตอบแทน

ภาพพื้นฐาน: “ช็อกแบบเหยี่ยว” และภูมิรัฐศาสตร์

1. ข้อมูล CPI: ตัวเลขตรงตามคาดแต่ไม่ช่วยให้โล่งใจ

เหตุการณ์สำคัญในวันพุธคือการเผยแพร่ตัวเลขเงินเฟ้อของสหรัฐประจำเดือนพฤษภาคม สำนักงานสถิติแรงงานสหรัฐ (Bureau of Labor Statistics – BLS) รายงานว่า ดัชนีราคาผู้บริโภค (CPI) รายปีปรับเพิ่มขึ้นสู่ระดับ 4.2% จาก 3.8% ในเดือนเมษายน ตรงกับประมาณการของตลาด และถือเป็นระดับสูงสุดนับตั้งแต่เดือนพฤษภาคม 2023 เมื่อเทียบรายเดือน CPI เพิ่มขึ้น 0.5% ซึ่งสอดคล้องกับที่คาดการณ์ไว้เช่นกัน

ดัชนี CPI พื้นฐานซึ่งตัดราคากลุ่มอาหารและพลังงานที่ผันผวนออก แสดงแนวโน้มที่ไม่รุนแรงเท่ากัน โดยการเติบโตแบบเดือนต่อเดือนอยู่ที่ 0.2% (คาดการณ์ 0.3%) ส่วนแบบปีต่อปีอยู่ที่ 2.9% (คาดการณ์ 2.9%) การ “ออกมาต่ำกว่าคาดเล็กน้อย” ของตัวเลขรายเดือนในส่วนพื้นฐานนี้ ทำให้ตลาดเกิดความหวังในระยะสั้น ค่าเงินดอลลาร์สหรัฐอ่อนค่าลง และทองคำได้โอกาสหายใจหายคอชั่วคราว เด้งขึ้นจากระดับต่ำสุด

อย่างไรก็ดี การดีดตัวครั้งนี้อยู่ได้ไม่นาน นักลงทุนส่วนใหญ่ยังเชื่อว่าแรงกดดันด้านเงินเฟ้อไม่น่าจะบรรเทาลงอย่างยั่งยืน จนกว่าวิกฤตระหว่างสหรัฐฯ กับอิหร่านจะคลี่คลาย และราคาน้ำมันจะกลับไปอยู่ในระดับก่อนเกิดสงคราม

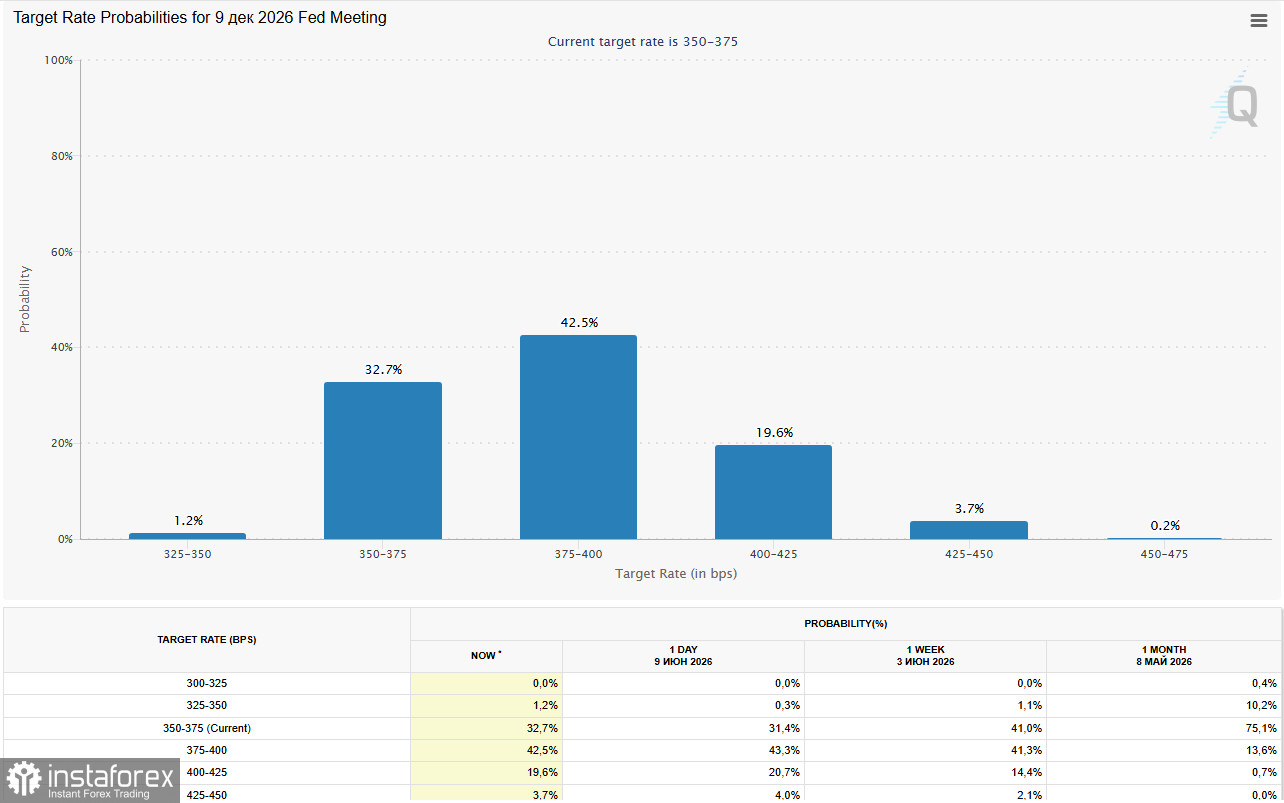

2. Fed: ความเป็นไปได้ของการขึ้นดอกเบี้ยเพิ่มสูงขึ้น

แม้ว่าข้อมูล CPI จะออกมาตรงตามคาด แต่ก็ไม่ได้เปลี่ยนแปลงมุมมองของตลาดต่อแนวโน้มนโยบายการเงินของ Fed อย่างมีนัยสำคัญ ตามข้อมูลจากเครื่องมือ CME FedWatch เทรดเดอร์ประเมินความเป็นไปได้ที่ Fed จะปรับขึ้นอัตราดอกเบี้ยอย่างน้อยหนึ่งครั้งภายในสิ้นปีนี้ไว้ที่ราว 70%

นี่ถือเป็นการเพิ่มขึ้นอย่างมีนัยสำคัญ เมื่อเทียบกับความน่าจะเป็น 50% ที่รายงานก่อนหน้าตัวเลขการจ้างงานที่แข็งแกร่งในสัปดาห์ที่แล้ว (NFP)

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีทรงตัวเหนือระดับ 4.50% ทำให้ดอลลาร์สหรัฐมีความน่าดึงดูดอย่างมากในเชิงผลตอบแทนเมื่อเทียบกับทองคำ อัตราดอกเบี้ยที่อยู่ในระดับสูงเพิ่มต้นทุนค่าเสียโอกาสของการถือครองทองคำซึ่งไม่มีดอกผล ขณะเดียวกันก็หนุนค่าเงินดอลลาร์และทำให้สินค้าโภคภัณฑ์มีราคาแพงขึ้นสำหรับผู้ถือครองสกุลเงินอื่น

3. ภูมิรัฐศาสตร์: การปะทุในอ่าวเปอร์เซีย

ต่างจากที่หลายฝ่ายคาดไว้ การกลับมาปะทะกันอีกครั้งในตะวันออกกลางไม่ได้ช่วยหนุนราคาทองคำ ในช่วงต้นสัปดาห์ สหรัฐได้เปิดการโจมตีกลับต่ออิหร่าน หลังจากประธานาธิบดี Donald Trump กล่าวหาเตหะรานว่ายิงเฮลิคอปเตอร์ Apache ของสหรัฐตกในช่องแคบฮอร์มุซ เพื่อตอบโต้ กองกำลังพิทักษ์การปฏิวัติอิสลามของอิหร่าน (IRGC) ได้โจมตีฐานทัพสหรัฐในจอร์แดน คูเวต และบาห์เรน

พฤติกรรมที่ดูขัดแย้งนี้สามารถอธิบายได้ว่า วิกฤตภูมิรัฐศาสตร์ไม่ได้เพิ่มความต้องการสินทรัพย์ปลอดภัยโดยตรง แต่ส่งผลผ่าน “ช่องทางน้ำมัน” ราคาน้ำมันที่ปรับตัวสูงขึ้นทำให้ความคาดหวังเงินเฟ้อเพิ่มขึ้น ซึ่งผลักดันให้ธนาคารกลางเข้มงวดนโยบายมากขึ้น กลายเป็นปัจจัยลบหลักต่อทองคำ ราคาน้ำมัน WTI แม้จะย่อตัวลงมาต่ำกว่า 90 ดอลลาร์ต่อบาร์เรล แต่ก็ยังอยู่ในระดับที่สูงกว่าก่อนเกิดสงครามอย่างมีนัยสำคัญ

ตารางสรุปปัจจัยพื้นฐาน

| ปัจจัย | ผลกระทบต่อ XAU/USD | คำอธิบาย |

|---|---|---|

ข้อมูล CPI (4.2% YoY ตรงตามคาด) | หนุนระยะสั้น? จากนั้นกลับถูกกดดัน | Core CPI อ่อนกว่าคาด (0.2% MoM) แต่ภาพรวมยังเป็นเชิงเข้มงวด |

ความน่าจะเป็นการขึ้นดอกเบี้ยของ Fed (70%) | กดดัน | ระดับสูงสุดนับตั้งแต่ต้นปี เพิ่มต้นทุนค่าเสียโอกาส |

อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีเพิ่มขึ้น (มากกว่า 4.50%) | กดดัน | ทำให้ดอลลาร์น่าถือครองมากขึ้น ขณะที่ทองคำน่าถือครองน้อยลง |

ความตึงเครียดสหรัฐ–อิหร่าน (แลกเปลี่ยนปฏิบัติการโจมตี) | กดดัน (ผ่านช่องทางเงินเฟ้อ) | ราคาน้ำมันที่เพิ่มขึ้นหนุนคาดการณ์ Fed เชิงเข้มงวด |

ข้อมูล NFP แข็งแกร่ง (172K) | กดดัน | ยืนยันการเปลี่ยนท่าทีของ Fed ไปในเชิงเข้มงวด |

| ธนาคารกลาง (การซื้อทองคำเป็นทุนสำรอง) | หนุน (เชิงโครงสร้าง) | จีน อินเดีย และประเทศอื่นยังคงซื้อทองคำต่อเนื่อง แต่ปัจจัยนี้ถูกกลบโดยปัจจัยอื่นในระยะสั้น |

เหตุการณ์สำคัญประจำสัปดาห์

| วันที่ | เหตุการณ์ | คาดการณ์/ความคาดหวัง | ผลกระทบที่คาดต่อ XAU/USD |

|---|---|---|---|

วันพุธที่ 10 มิถุนายน (12:30 GMT) | ข้อมูล CPI สหรัฐ (เดือนพฤษภาคม) | ตัวเลขจริง: 4.2% YoY, 0.2% MoM (core) | แรงดีดตัวอยู่ได้ไม่นาน ภาพรวมเชิงเข้มงวดยังเด่นชัด |

วันพฤหัสบดีที่ 11 มิถุนายน (12:30 GMT) | ข้อมูล PPI สหรัฐ (Producer Price Index) | — | ตัวชี้วัดเงินเฟ้อรอง |

วันพฤหัสบดีที่ 11 มิถุนายน (12:15 GMT) | การประชุมกำหนดอัตราดอกเบี้ยของ ECB และงานแถลงข่าวของ Lagarde | คาดว่าจะขึ้นดอกเบี้ยสู่ระดับ 2.40% | ส่งผลต่อดอลลาร์สหรัฐผ่านคู่เงินข้ามสกุล |

ตลอดทั้งสัปดาห์ | ถ้อยแถลงจากผู้นำสหรัฐ อิหร่าน และอิสราเอล | — | การยกระดับตึงเครียดใด ๆ = ราคาน้ำมันสูงขึ้น = กดดันทองคำ (ผ่าน Fed) |

16–17 มิถุนายน | การประชุม FOMC | การประชุมครั้งแรกภายใต้ประธานคนใหม่ Kevin Warsh | อาจเป็นจุดเปลี่ยนสำคัญ |

สรุป

ทองคำกำลังเผชิญแรงกดดันรุนแรงจากปัจจัยเชิงเข้มงวดหลายด้านผสมผสานกัน ขณะที่แรงดีดกลับระยะสั้นหลังประกาศข้อมูล CPI ไม่ได้เปลี่ยนภาพดังกล่าว ข้อมูลตลาดแรงงานสหรัฐที่แข็งแกร่ง (NFP) และการปรับมุมมองต่อทิศทางดอกเบี้ยของ Fed ในเวลาต่อมา (ความน่าจะเป็นการขึ้นดอกเบี้ย 70%) ได้สร้างแรงกดดันอย่างหนักต่อสินทรัพย์ที่ไม่มีผลตอบแทนอย่างทองคำ

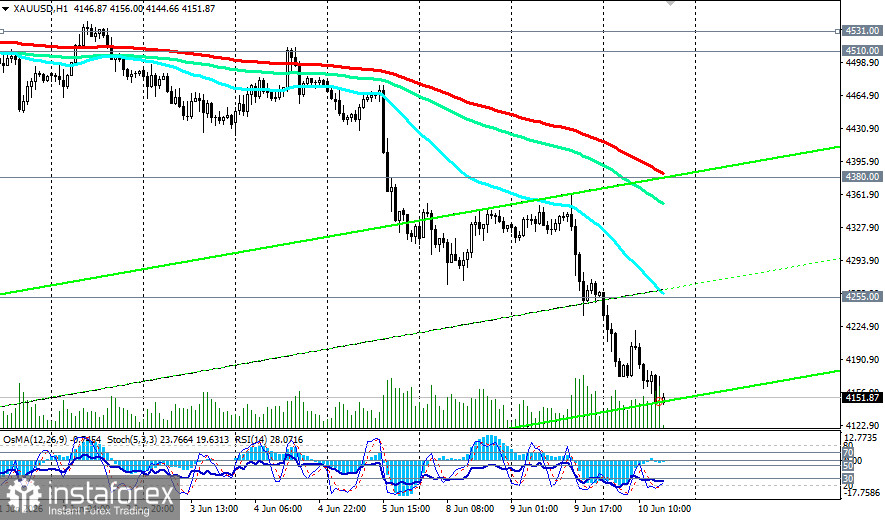

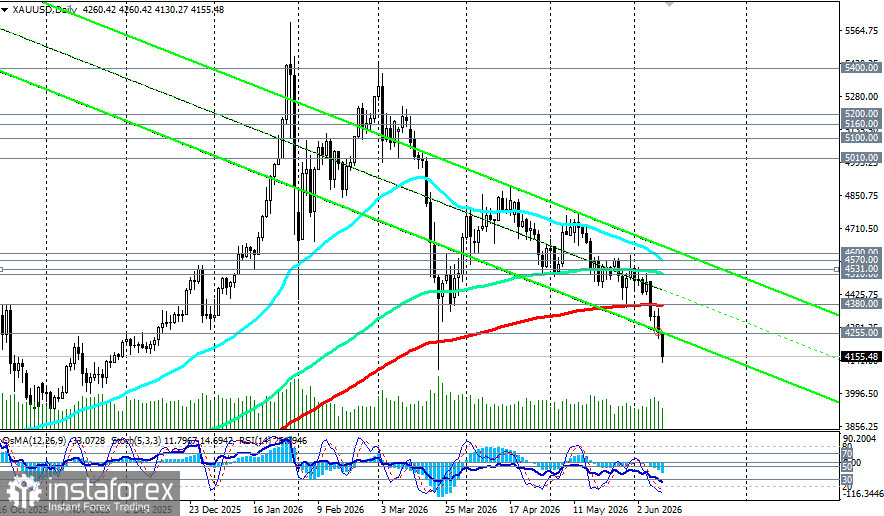

การหลุดลงมาต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 200 วัน (4,380.00) ในเชิงเทคนิค หลังจากที่ราคายืนเหนือระดับดังกล่าวมา 640 วันทำการ เป็นการยืนยันการเปลี่ยนแนวโน้ม ราคาทองคำไม่ได้อยู่ในโหมด “ซื้อเมื่อย่อตัว” อีกต่อไป ซึ่งเคยเป็นรูปแบบการเทรดหลักของตลาดตลอดสองปีที่ผ่านมา

อย่างไรก็ตาม แรงขับเคลื่อนเชิงโครงสร้างในฝั่งขาขึ้น (การเข้าซื้อทองคำของธนาคารกลาง การอ่อนค่าของสกุลเงิน การแบ่งขั้วทางภูมิรัฐศาสตร์) ยังอยู่ครบ นักเศรษฐศาสตร์มองว่า แนวโน้มขาขึ้นเพียงถูกเลื่อนออกไป ไม่ได้ถูกยกเลิก แต่การที่แนวโน้มดังกล่าวจะกลับมาดำเนินต่อ จำเป็นต้องเห็นแรงกดดันเงินเฟ้อลดลง โดยเฉพาะเงินเฟ้อที่ขับเคลื่อนจากราคาพลังงานที่ปรับตัวสูงขึ้น

นักลงทุนควรเพิ่มระดับความระมัดระวังให้สูงเป็นพิเศษ ข้อมูล PPI ในวันพฤหัสบดี และการประชุม FOMC วันที่ 16–17 มิถุนายน จะเป็นบททดสอบด้านมหภาคครั้งสำคัญถัดไป