ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

สัปดาห์การซื้อขายที่ตึงเครียดอย่างมากกำลังจะปิดฉากลง สัปดาห์นี้มีเหตุการณ์สำคัญทั้งที่เกี่ยวข้องกับความขัดแย้งทางทหารระหว่างสหรัฐอเมริกาและอิสราเอลกับอิหร่าน และการประชุมนโยบายการเงินของธนาคารกลางขนาดใหญ่ของโลก 5 แห่ง รวมถึง Federal Reserve

สัปดาห์หน้าจะเป็นสัปดาห์การซื้อขายเต็มสัปดาห์สุดท้ายของเดือน ไตรมาส และครึ่งปี ความเคลื่อนไหวที่ไม่คาดคิดซึ่งเกี่ยวข้องกับการปรับสมดุลพอร์ตการลงทุนยังไม่อาจตัดออกไปได้

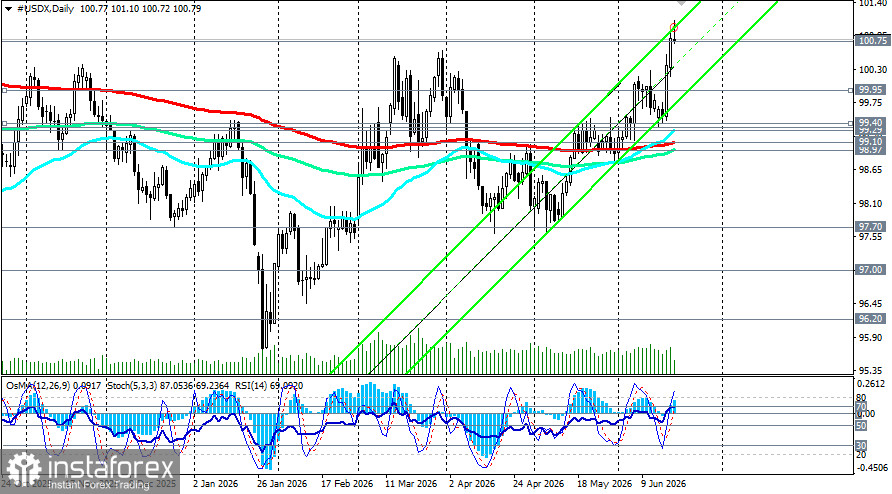

ดัชนีดอลลาร์สหรัฐปิดสัปดาห์อย่างแข็งแกร่ง ทำจุดสูงสุดใหม่ของปีและทดสอบโซน 101.00 เป็นครั้งแรกนับตั้งแต่เดือนพฤษภาคม 2025 แรงขับเคลื่อนหลักของการปรับตัวขึ้นคือสัญญาณเชิงคุมเข้มจาก Federal Reserve ซึ่งมีน้ำหนักมากกว่าผลกระทบต่อ ตลาดของกรอบข้อตกลงที่ลงนามระหว่างสหรัฐอเมริกาและอิหร่าน

ในวันศุกร์ ดัชนีถอยลงเล็กน้อยจากจุดสูงสุดที่ 101.10 แต่ยังยืนได้มั่นคงบริเวณแนวต้านสำคัญแถว 100.75 ตลาดซึ่งมีสภาพคล่องเบาบางลงก่อนวันหยุด Juneteenth ของสหรัฐฯ กำลังประเมินภูมิทัศน์ด้านนโยบายการเงินใหม่ ซึ่งความน่าจะเป็นที่ Fed จะปรับขึ้นดอกเบี้ยภายในสิ้นปีถูกประเมินไว้เกือบ 90%

คำถามสำคัญสำหรับดอลลาร์ในสัปดาห์หน้าคือ จะสามารถยืนรักษาระดับที่เพิ่งทำได้ไว้หรือไม่ หรือว่าความเสี่ยงทางภูมิรัฐศาสตร์และการปรับฐานของบอนด์ยีลด์จะกดให้ดัชนีกลับลงไปที่ระดับที่คุ้นเคยมากกว่าเดิม

ภาพพื้นฐาน: สัญญาณเชิงเข้มของ Fed คือไพ่ตายหลักของดอลลาร์

1. FOMC: การเปลี่ยนโทนคำพูดและ dot plot

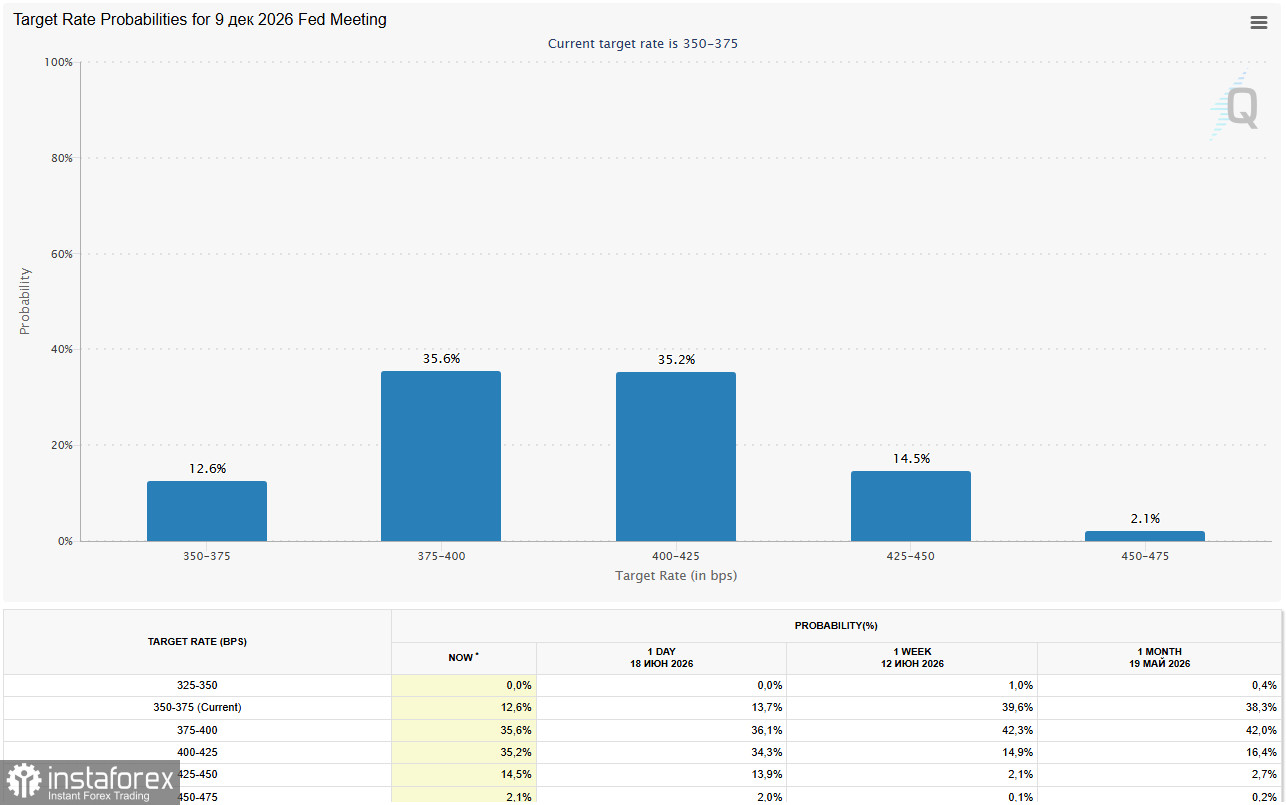

การประชุม FOMC วันที่ 16–17 มิถุนายนเป็นจุดเปลี่ยนที่ส่งผลให้การจัดพอร์ตในตลาดเงินตราต่างประเทศเปลี่ยนไปอย่างมีนัยสำคัญ ตามที่คาดการณ์ไว้ Fed คงอัตราดอกเบี้ยนโยบายไว้ที่ 3.50–3.75% เป็นครั้งที่สี่ติดต่อกัน โดยการตัดสินใจเป็นเอกฉันท์เป็นครั้งแรกในรอบเก้าเดือน อย่างไรก็ตาม เหตุการณ์ชี้ขาดคือ dot plot ที่อัปเดตและโทนคำแถลงของประธาน Fed คนใหม่ Kevin Warsh ซึ่งออกมาในเชิงเข้มกว่าที่ตลาดคาดไว้มาก

การเปลี่ยนแปลงคาดการณ์สำคัญ

- การขยับของ dot plot: ค่ากลางของคาดการณ์อัตราดอกเบี้ยปลายทางในปี 2026 ถูกปรับขึ้นเป็น 3.8% หมายความว่า ขณะนี้กรรมการ FOMC 9 คนจาก 18 คน คาดว่าจะมีการขึ้นดอกเบี้ยอย่างน้อย 25 เบสิกพอยต์ก่อนสิ้นปี และ 6 คนจากกลุ่มนี้มองว่าจะขึ้นมากกว่าหรือเท่ากับ 2 ครั้ง ตรงกันข้าม มีเจ้าหน้าที่เพียง 1 คนเท่านั้นที่ยังมองว่าจะมีการลดดอกเบี้ยในปีนี้

- ปรับขึ้นคาดการณ์เงินเฟ้อ: คาดการณ์เงินเฟ้อปี 2026 ถูกปรับเพิ่มขึ้น โดย core PCE ถูกปรับเป็น 3.3% และ headline PCE เป็น 3.6%

- ตัดถ้อยคำเรื่องการผ่อนคลายออก: ประโยคในแถลงการณ์ที่เคยบ่งชี้เป็นนัยว่าก้าวต่อไปอาจเป็นการผ่อนคลายนโยบาย ถูกลบออกทั้งหมด ซึ่งเป็นสัญญาณชัดเจนต่อตลาดว่า Fed ไม่ได้มองการลดดอกเบี้ยเป็นกรณีฐานอีกต่อไป

ปฏิกิริยาตลาดต่อสัญญาณจาก Fed

ตลาดเร่งปรับราคาไปในทิศทางการขึ้นดอกเบี้ยภายในเดือนตุลาคมหรือพฤศจิกายน ความน่าจะเป็นของการขึ้นดอกเบี้ยในเดือนธันวาคมถูกประเมินไว้ที่ 88% และโอกาสที่จะขยับดอกเบี้ยภายในเดือนตุลาคมเพิ่มจาก 40% เป็น 77% ในเวลาเพียงสัปดาห์เดียว บอนด์ยีลด์รัฐบาลสหรัฐอายุ 2 ปี ซึ่งอ่อนไหวต่อทิศทางนโยบายการเงิน ปรับขึ้น 16 เบสิกพอยต์สู่ระดับ 4.21% ซึ่งเป็นระดับสูงสุดตั้งแต่กุมภาพันธ์ 2025 ส่งผลให้ดอลลาร์แข็งค่ามากที่สุดในหนึ่งวันนับตั้งแต่ต้นเดือนมีนาคม

2. Monetary divergence: ทำไม USDX อยู่เหนือ 100.00

ความแข็งแกร่งของดอลลาร์มาจากส่วนต่างผลตอบแทนพันธบัตรที่เอื้อประโยชน์ต่อสหรัฐเป็นหลัก ขณะที่ Fed ส่งสัญญาณถึงความเป็นไปได้ในการเข้มงวดนโยบายเพิ่ม ธนาคารกลางอื่นๆ อยู่ในสถานะที่แตกต่างกันมาก

การดำเนินการของธนาคารกลางในสัปดาห์นี้และสัญญาณสำคัญ

- Fed: คงดอกเบี้ยที่ 3.50–3.75%—เป็นสัญญาณเชิงเข้มถึงความเป็นไปได้ของการเข้มงวดเพิ่มในปี 2026

- ECB: ขึ้นดอกเบี้ย 25 bp สู่ 2.40%—โทนออกมาเชิงเข้มในระดับปานกลาง แต่เป็นการขยับเพียงครั้งเดียว

- BoE: คงดอกเบี้ยที่ 3.75%—หยุดรอดูท่าที โดยมีเสียงข้างน้อยเล็กน้อยที่ยังมีมุมมองเชิงเข้ม (2 เสียงโหวตให้ขึ้นดอกเบี้ย)

- BoJ: ขึ้นดอกเบี้ยนโยบายสู่ 1.00%—เป็นก้าวประวัติศาสตร์ แต่ส่วนต่างระหว่างดอกเบี้ยสหรัฐ–ญี่ปุ่นยังคงกว้าง

- SNB: คงดอกเบี้ยที่ 0%—เป็นกลาง เน้นน้ำหนักไปที่นโยบายแทรกแซงค่าเงิน

นักเศรษฐศาสตร์ระบุว่า การปรับโทนเชิงเข้มของ Fed ครั้งนี้เสี่ยงที่จะจุดกระแสแข็งค่าของดอลลาร์รอบใหม่อย่างยืดเยื้อ ซึ่งมีน้ำหนักมากพอจะหักล้างผลกดดันจากข้อตกลงสหรัฐ–อิหร่านได้ ความได้เปรียบด้านการเติบโตของเศรษฐกิจสหรัฐที่ยังมีอยู่ โดยได้รับแรงหนุนจากการลงทุนด้าน AI และตลาดแรงงานที่ยังแข็งแรง ยังคงดึงดูดเงินทุนจากทั่วโลก

3. ภูมิรัฐศาสตร์: การอ่อนค่าของดอลลาร์มีแนวโน้มอยู่ไม่นาน

ความหวังต่อกรอบข้อตกลงระหว่างสหรัฐและอิหร่าน รวมถึงการกลับมาเปิดช่องแคบ Hormuz ส่งผลให้ราคาน้ำมันปรับลดลง และช่วยหนุนบรรยากาศรับความเสี่ยงในตลาดโลกชั่วคราว ซึ่งกดดันดอลลาร์ในฐานะสกุลเงินปลอดภัยในระยะสั้น แต่การหันมาใช้โทนเชิงเข้มของ Fed ก็มีน้ำหนักเหนือกว่าปัจจัยดังกล่าว

ยิ่งไปกว่านั้น ตะวันออกกลางยังคงเปราะบางต่อความไม่สงบ เมื่อวันศุกร์ กระทรวงการต่างประเทศสวิตเซอร์แลนด์ระบุว่า การเจรจาที่วางแผนไว้ระหว่างสหรัฐกับอิหร่านจะไม่เกิดขึ้น การโจมตีของอิสราเอลในเลบานอน และการยกเลิกแผนการเดินทางของรองประธานาธิบดีสหรัฐ J.D. Vance เพื่อเจรจากับอิหร่าน ล้วนเป็นการเติมความเสี่ยงใหม่ ความตึงเครียดที่ปะทุขึ้นอีกครั้งอาจกระตุ้นให้ความต้องการดอลลาร์ในฐานะสินทรัพย์หลบภัยเพิ่มขึ้น และกลายเป็นอีกหนึ่งปัจจัยสนับสนุนด้านบวกให้กับค่าเงินดอลลาร์

บทวิเคราะห์ทางเทคนิคโดยสรุป

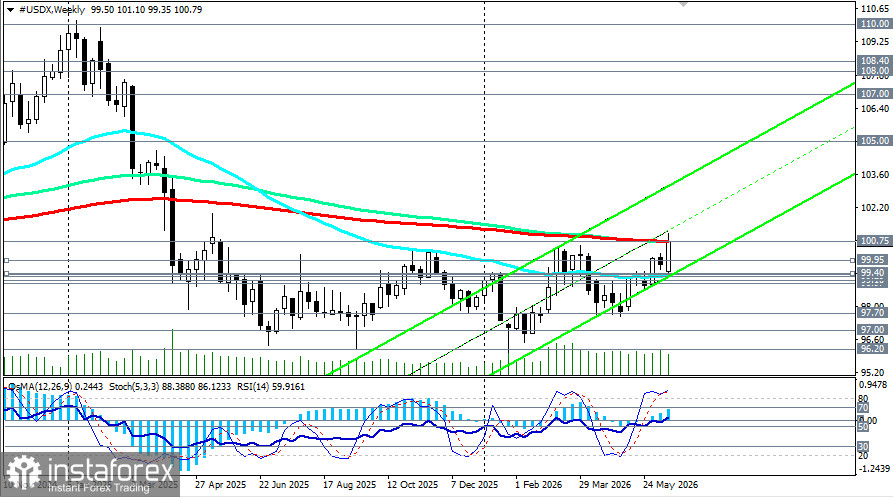

ในเชิงเทคนิค USDX ได้ยืนยันการเปลี่ยนแนวโน้มในกรอบกลาง โดยทะลุแนวต้านสำคัญที่ 98.97, 99.10 และ 99.29 (เส้น EMA 144 วัน, 200 วัน และ 50 วัน) และในสัปดาห์นี้ได้ทำจุดสูงสุดรายปีที่ 101.10 แม้จะมีการปรับฐานในวันศุกร์ แต่ดัชนียังคงยืนอยู่ใกล้แนวต้านสำคัญที่ 100.75 (เส้น EMA รายสัปดาห์ 200 และ 144 วัน และเส้น EMA รายเดือน 50 วัน)

ดัชนีปรับตัวขึ้นราว 1 เปอร์เซ็นต์ในรอบสัปดาห์ ถือเป็นผลการดำเนินงานรายสัปดาห์ที่ดีที่สุดนับตั้งแต่ต้นเดือนมีนาคม นอกจากนี้ ดัชนียังคงอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ระยะสั้น (5, 10 และ 20 วัน) ซึ่งรวมตัวกันอยู่บริเวณ 100.71–100.75 สะท้อนว่าแรงย่อตัวรอบนี้ยังถูกมองว่าเป็นเพียงการปรับฐานภายในแนวโน้มขาขึ้น การเบรกทางเทคนิคเหนือระดับ 100.00 และการทำจุดสูงสุดใหม่ของปีช่วยยืนยันการกลับมาของแนวโน้มกระทิง นักเศรษฐศาสตร์ระบุว่าการปรับขึ้นครั้งนี้มาจากการปรับมุมมองต่อนโยบาย Fed และยังมีช่องให้ไปต่อได้อีก

ดูรายละเอียดเพิ่มเติมได้ที่ "US Dollar Index (USDX): possible dynamic for June 19, 2026."

คาดการณ์จากธนาคารรายใหญ่

- Deutsche Bank: คาดการณ์ EUR/USD สิ้นปีที่ 1.1500 บ่งชี้ว่าดอลลาร์ยังมีแนวโน้มแข็งค่าอย่างต่อเนื่อง

- Societe Generale: คาดการณ์ USDX สิ้นปีที่ 98.60–99.00 สะท้อนภาพการอ่อนค่าปานกลางของดอลลาร์ในช่วงครึ่งหลังปี แต่ยังไม่ใช่การเปลี่ยนแปลงเชิงโครงสร้าง

- MUFG: มองว่ามีความเสี่ยงด้านบนต่อสมมติฐานดอลลาร์อ่อนค่าในปี 2027 โดยยอมรับว่าสัญญาณเชิงเข้มงวดของ Fed ก่อให้เกิดแรงกดดันฝั่งแข็งค่าต่อดอลลาร์

เหตุการณ์สำคัญที่ควรติดตามสัปดาห์หน้า

- 22 มิถุนายน — การตัดสินใจ LPR ของ PBoC: คาดว่าจะคงอัตราเดิม; ส่งผลทางอ้อมผ่านคู่เงิน USD/CNH

- 22 มิถุนายน — ตัวเลขเงินเฟ้อแคนาดา (พฤษภาคม): ส่งผลต่อคู่เงิน USD/CAD

- 23 มิถุนายน — ดัชนี PMI เบื้องต้นของ S&P Global สำหรับเยอรมนี ยูโรโซน และสหรัฐฯ: จะสะท้อนความแตกต่างของแรงส่งทางเศรษฐกิจ

- 25 มิถุนายน — ข้อมูล PCE ของสหรัฐฯ (พฤษภาคม): คาดว่าจะยังอยู่ในระดับสูง; หากออกมาสูงกว่าคาดจะช่วยตอกย้ำจุดยืนเชิงเข้มงวดของ Fed

- ตลอดทั้งสัปดาห์ — ถ้อยแถลงจากเจ้าหน้าที่ Fed: ความเห็นเชิงเข้มงวดใดๆ อาจหนุนให้ดอลลาร์สหรัฐแข็งค่าขึ้น

สรุปภาพรวม

ดอลลาร์สหรัฐปิดสัปดาห์ในฐานะสกุลเงินที่ทำผลงานโดดเด่นที่สุด ตอกย้ำความแข็งแกร่งหลังจากเซอร์ไพรส์เชิงเข้มงวดของ Fed ความพร้อมของประธาน Kevin Warsh ในการเข้มงวดนโยบาย และการปรับประมาณการอัตราดอกเบี้ยใน dot-plot ได้เปลี่ยนมุมมองของตลาดไปในเชิงโครงสร้าง นำไปสู่การนำเข้าความเป็นไปได้ของการขึ้นดอกเบี้ยภายในสิ้นปี ดอลลาร์ได้รับแรงหนุนทั้งจากส่วนต่างอัตราดอกเบี้ย และสถานะสกุลเงินปลอดภัยท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ยืดเยื้อในตะวันออกกลาง

โซน 100.50–101.10 จะเป็นสมรภูมิชี้ขาดในอีกไม่กี่วันข้างหน้า หากมีการเบรกทางเทคนิคเหนือระดับดังกล่าวได้ จะเปิดทางสู่การทำจุดสูงสุดระดับหลายปีครั้งใหม่ ในทางกลับกัน หากราคาปิดต่ำกว่า 100.50 อย่างต่อเนื่อง อาจเป็นชนวนให้เกิดการปรับฐานลงสู่บริเวณ 100.00 และ 99.95