ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

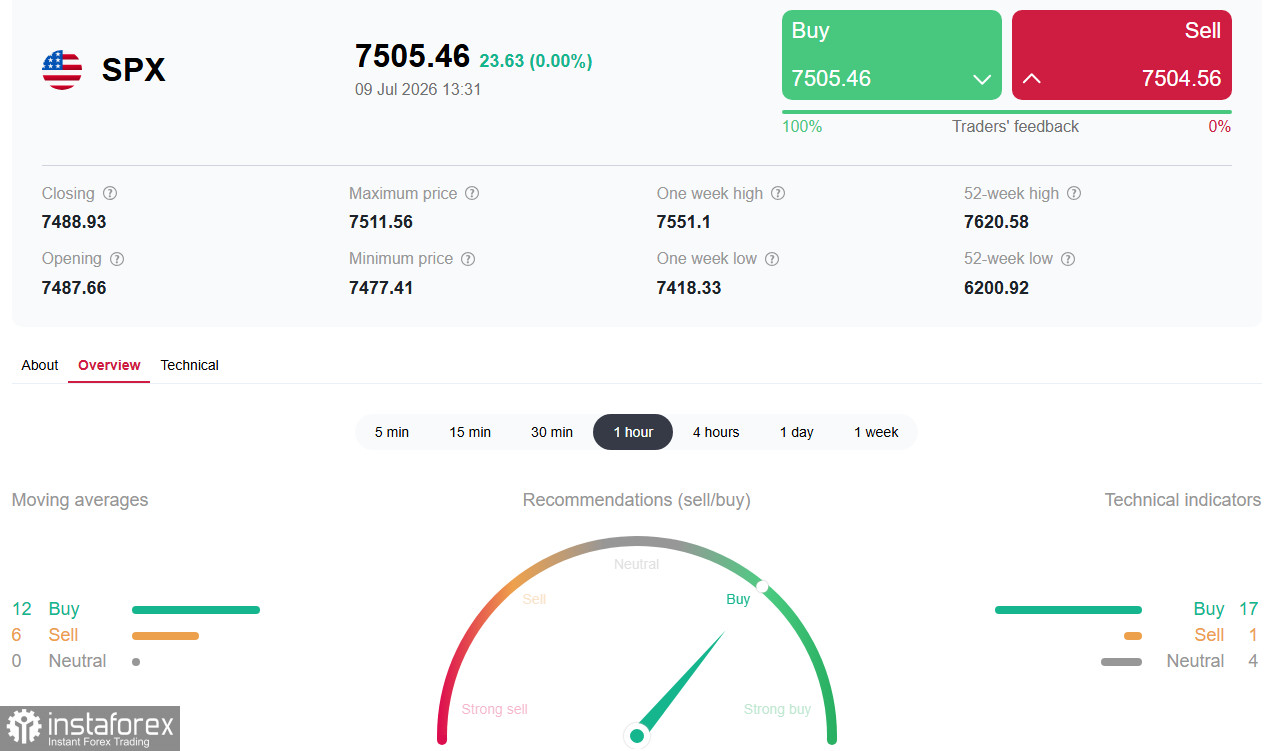

*ดูเพิ่มเติม: InstaForex trading indicators for S&P 500 (SPX)

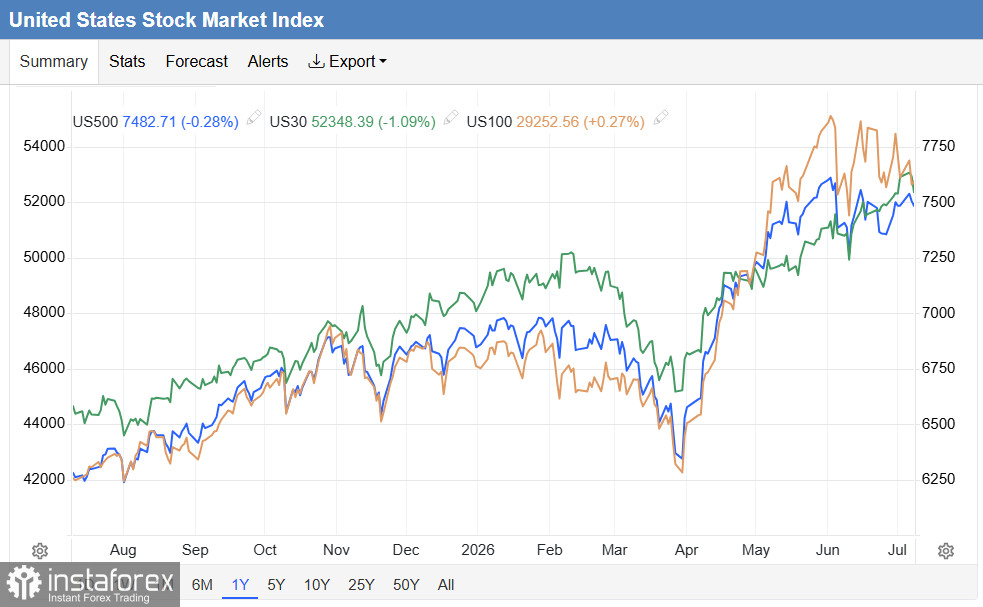

ดัชนี S&P 500 ปิดลดลง 0.3% ในวันพุธ ที่ระดับ 7,467.00 ท่ามกลางบรรยากาศตึงเครียดทางภูมิรัฐศาสตร์ที่ปะทุขึ้นอีกครั้งและสัญญาณเชิงเข้มงวดจาก Federal Reserve ถ้อยแถลงของประธานาธิบดีสหรัฐ Donald Trump ที่ระบุว่าการหยุดยิงกับอิหร่านได้สิ้นสุดลงแล้ว ส่งผลให้ราคาน้ำมันดิบ Brent ทะลุ 80 ดอลลาร์ต่อบาร์เรล และทำให้ความกังวลด้านเงินเฟ้อกลับมาอีกครั้ง ดัชนีแสดงให้เห็นถึงภาวะกระจายตัวอย่างชัดเจน: 9 ใน 11 กลุ่มอุตสาหกรรมปิดในแดนลบ ขณะที่กลุ่มพลังงานและเทคโนโลยีเป็นเพียงสองกลุ่มที่ปรับตัวขึ้น โดยได้แรงหนุนจากราคาน้ำมันที่เพิ่มขึ้นและข่าวเฉพาะกลุ่มในหุ้นเซมิคอนดักเตอร์

ในการซื้อขายช่วงเช้าวันพฤหัสบดี ก่อนตลาดหุ้นสหรัฐเปิดทำการ สัญญาฟิวเจอร์ส S&P 500 (SPX) พยายามฟื้นตัว โดยบวกขึ้นราว 0.3% และเคลื่อนไหวใกล้ระดับ 7,500.00 ตลาดได้รับแรงหนุนจากราคาน้ำมันที่เริ่มทรงตัว และการดีดตัวทางเทคนิคของหุ้นเทคโนโลยี ภายหลังมีรายงานว่าจีนอาจอนุญาตให้บริษัท AI ชั้นนำซื้อชิป Nvidia H200 ได้ในจำนวนจำกัด อย่างไรก็ดี นักเศรษฐศาสตร์ยังเตือนว่าฉากทัศน์แบบ stagflation ยังคงอยู่: ราคาพลังงานที่สูงขึ้นอาจทำให้อัตราเงินเฟ้อเร่งตัวขึ้นอีกครั้ง และบีบให้ Fed ต้องเร่งปรับขึ้นดอกเบี้ย

ปัจจัยพื้นฐาน: รายงานการประชุม FOMC เชิงเข้มงวดและความแตกต่างระหว่างกลุ่มอุตสาหกรรม

รายงานการประชุม FOMC ยืนยันความเห็นต่าง

รายงานการประชุม FOMC เดือนมิถุนายนที่เผยแพร่เมื่อวันพุธสะท้อนให้เห็นถึงความเห็นที่แตกต่างกันมากขึ้นในหมู่เจ้าหน้าที่ ในการประชุมครั้งแรกของ Kevin Warsh ในฐานะประธาน กรรมการหลายคนมองว่ามีเหตุผลรองรับการปรับขึ้นดอกเบี้ยได้เร็วที่สุดตั้งแต่เดือนมิถุนายน แต่ในท้ายที่สุด กรรมการ FOMC ทั้ง 12 คนก็ลงมติเป็นเอกฉันท์ให้คงกรอบเป้าหมายอัตราดอกเบี้ยไว้ที่ 3.50–3.75% รายงานระบุว่า ความเสี่ยงด้านขาขึ้นต่อเสถียรภาพด้านราคายังคงอยู่ในระดับสูง ขณะที่ความเสี่ยงด้านขาลงต่อภาคแรงงานเริ่มลดลงเล็กน้อย

ความแตกต่างระหว่างกลุ่มอุตสาหกรรมทวีความชัดเจน

เมื่อวันพุธ หุ้นในดัชนี S&P 500 ปิดลบ 9 จาก 11 กลุ่มอุตสาหกรรม กลุ่มวัสดุพื้นฐาน (-2.49%) กลุ่มการเงิน (-1.92%) และกลุ่มอสังหาริมทรัพย์ให้ผลตอบแทนแย่ที่สุด ขณะที่กลุ่มพลังงาน (+1.45%) และเทคโนโลยี (+1.44%) ทำผลงานดีกว่าตลาด ตามที่ Deutsche Bank ชี้ให้เห็น รูปแบบนี้สะท้อนสภาพแวดล้อมแบบ stagflation ซึ่งตลาดหุ้นทั้งสองฝั่งแอตแลนติกเผชิญแรงกดดัน และการเคลื่อนไหวของหุ้นชิปได้แยกตัวออกจากทิศทางของตลาดในภาพรวมอย่างชัดเจน

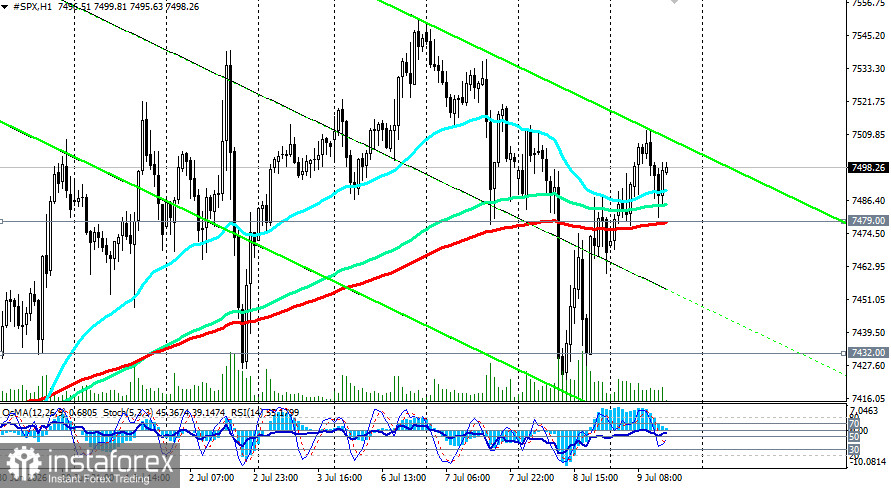

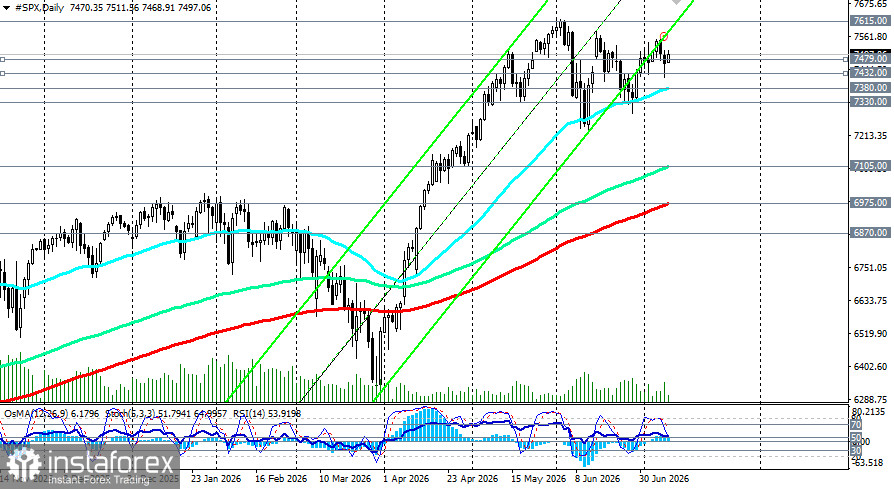

ภาพรวมทางเทคนิค

จากมุมมองทางเทคนิค ดัชนี S&P 500 กำลังเคลื่อนไหวในช่วงการสะสมตัว (consolidation phase) ภายในกรอบ 7,430.00–7,550.00 และกรอบกว้างที่ 7,380.00–7,600.00 อยู่ในภาวะสมดุลระหว่างสัญญาณขาขึ้นและขาลง

ดัชนีกำลังซื้อขายเหนือเส้นค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โปเนนเชียล 50 ช่วงเวลา (50‑period EMA) ที่ระดับ 7,380.00 และเส้นค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โปเนนเชียล 200 ช่วงเวลา (200‑period EMA) ที่ระดับ 6,975.00 ซึ่งยังสนับสนุนมุมมองว่าทิศทางขาขึ้นในระยะกลางยังคงอยู่ อย่างไรก็ตาม การเคลื่อนไหวของราคากำลังสะสมตัวใกล้กรอบบนของรูปแบบสามเหลี่ยมสมมาตร (symmetrical triangle) บ่งชี้ถึงความเป็นไปได้ทั้งการเบรกขึ้นต่อ (upside breakout) หรือการย่อตัวกลับลงมาบริเวณแนวรับ

- RSI (14) บนกราฟรายวันอยู่ในโซนกลาง (เหนือระดับ 50 เล็กน้อย) สะท้อนว่าราคาไม่ได้อยู่ในสภาวะซื้อมากเกินไปหรือขายมากเกินไป พร้อมกับมีน้ำหนักค่อนไปทางขาขึ้นเล็กน้อย

- สัญญาณจาก OsMA และ Stochastic ผสมกัน: OsMA ยังให้ภาพเชิงบวกแต่โมเมนตัมเริ่มอ่อนแรง ส่วน Stochastic หลุดออกจากเขตซื้อมากเกินไปและกำลังเคลื่อนลงไปหาเขตขายมากเกินไป แต่ยังไม่เข้าสู่เขตดังกล่าว

ระดับสำคัญ

- แนวต้านระยะใกล้: 7,550.00 และ 7,600.00

- แนวรับระยะใกล้: 7,479.00 (200‑EMA บนกราฟ 1 ชั่วโมง), 7,432.00 (200‑EMA บนกราฟ 4 ชั่วโมง), 7,400.00, 7,380.00 (50‑EMA บนกราฟรายวัน)

*ดูเพิ่มเติม: S&P 500 (SPX): scenario outlook สำหรับวันที่ 9 กรกฎาคม 2026

โดยสรุป ภาพทางเทคนิคยังสนับสนุนแนวโน้มขาขึ้นที่ไม่เสียหาย แต่สัญญาณจากออสซิลเลเตอร์ที่ออกมาคละเคล้าและการที่ราคาขยับเข้าใกล้แนวต้านสำคัญบริเวณ 7,600.00 ทำให้ความน่าจะเป็นของการปรับฐานเพิ่มสูงขึ้น

เหตุการณ์สำคัญที่ควรจับตา

วันที่ | เหตุการณ์ | คาดการณ์ / ความคาดหวัง | ผลกระทบที่คาดต่อ S&P 500 |

9 กรกฎาคม | ยอดผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ (initial jobless claims) | — | ตัวเลขออกมาดีกว่าคาด = กดดันตลาด; ตัวเลขออกมาอ่อนแอ = หนุนตลาด |

14 กรกฎาคม | ข้อมูลเงินเฟ้อสหรัฐ (CPI) | — | เงินเฟ้อเร่งตัว = กดดันตลาด; เงินเฟ้อลดลง = หนุนตลาด |

ตลอดสัปดาห์ | พัฒนาการด้านภูมิรัฐศาสตร์ | — | สถานการณ์ตึงเครียดมากขึ้น = กดดันตลาด; คลี่คลาย = หนุนตลาด |

ข้อสรุปและคำแนะนำสำหรับนักลงทุน

S&P 500 กำลังอยู่ในจุดตัดระหว่างสภาพแวดล้อมแบบชะงักงันแต่เงินเฟ้อยังสูง (stagflationary backdrop) และความแตกต่างของการเคลื่อนไหวระหว่างกลุ่มอุตสาหกรรมที่เพิ่มขึ้น บันทึกการประชุม FOMC ที่มีท่าทีเข้มงวด (hawkish) และความตึงเครียดทางภูมิรัฐศาสตร์ที่กลับมาปะทุอีกครั้งสร้างความไม่แน่นอน แต่ภาคเทคโนโลยียังคงแข็งแกร่ง และความหวังต่อข้อมูลเงินเฟ้อที่ออกมาในเชิงบวกอาจช่วยจำกัด downside

ประมาณการจากธนาคารต่าง ๆ เริ่มแตกต่างกัน:

- BofA ยังมองภาพเชิงปรับฐานในไตรมาส 3 และเตือนถึงความเป็นไปได้ที่ดัชนีอาจถอยลงสู่ช่วง 7,120–6,970

- Tom Lee จาก BitMine มีมุมมองเชิงบวก คาดว่า S&P 500 จะขึ้นไปแตะระดับ 8,000 ได้ภายในปีนี้ โดยให้เหตุผลจากการ re‑rating ของตลาดและกำไรภาคธุรกิจที่แข็งแกร่ง

สำหรับนักเก็งกำไรระยะสั้น: ให้น้ำหนักฝั่งขาย (short) หากราคาหลุดต่ำกว่า 7,470 โดยมีเป้าหมายบริเวณ 7,380–7,280 ส่วนฝั่งซื้อ (long) ควรพิจารณาเฉพาะในกรณีที่ราคาปิดยืนยันเหนือ 7,530–7,540 พร้อมด้วยปัจจัยพื้นฐานที่สนับสนุน

สำหรับนักลงทุนระยะกลาง: ควรใช้กลยุทธ์รอดูท่าทีไปจนถึงการประกาศตัวเลข CPI วันที่ 14 กรกฎาคม และรอความชัดเจนด้านภูมิรัฐศาสตร์ การย่อตัวลงมาบริเวณ 7,380–7,300 สามารถใช้เป็นจังหวะเพิ่มสถานะฝั่งซื้อได้ หากปัจจัยโครงสร้างยังคงแข็งแรง (เช่น กำไรบริษัทที่ดี การลงทุนด้าน AI ที่ดำเนินต่อเนื่อง)

การบริหารความเสี่ยง: ควรระมัดระวังเนื่องจากความผันผวนอยู่ในระดับสูง ใช้คำสั่งหยุดขาดทุน (stop‑loss) และติดตามพัฒนาการด้านภูมิรัฐศาสตร์รวมถึงข้อมูลเงินเฟ้อสหรัฐอย่างใกล้ชิด