ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

ความมั่นคงด้านพลังงานของญี่ปุ่นกลายมาอยู่แถวหน้าในทันที ภายหลังที่สหรัฐฯ และอิสราเอลโจมตีอิหร่าน ส่งผลให้ประเด็นที่เคยมีความสำคัญในวาระการประชุมมาก่อนหน้านี้ ไม่ว่าจะเป็นการเจรจาค่าจ้างกับสหภาพแรงงาน การปฏิรูปและภาษีการบริโภค ตลอดจนระดับอัตราดอกเบี้ยนโยบายของ Bank of Japan ถูกดันไปอยู่เบื้องหลัง ฉับพลันกลับมีประเด็นที่มีเดิมพันสูงกว่ามากโผล่ขึ้นมาแทน: ความเสี่ยงของเงินเฟ้อที่พุ่งสูงขึ้นอย่างรวดเร็ว การชะลอตัวของการเติบโตของ GDP หรือแม้กระทั่งการถดถอยทางเศรษฐกิจ และการทรุดตัวของตลาดหุ้น

ตามสถิติการค้าปี 2024 ของกระทรวงการคลังญี่ปุ่น 95.1% ของปริมาณการนำเข้าน้ำมันทั้งหมดของประเทศมาจากตะวันออกกลาง และ 94.6% ต้องผ่านช่องแคบฮอร์มุซ การจะบอกว่าเป็นการพึ่งพาในระดับวิกฤตยังถือว่าเป็นการพูดที่เบาเกินไป

ในตอนนี้ ภัยคุกคามยังมีจำกัด — ณ สิ้นเดือนธันวาคม 2025 ปริมาณน้ำมันสำรองของญี่ปุ่นอยู่ที่ระดับเพียงพอสำหรับการใช้ 254 วัน โดยในจำนวนนี้ 146 วันเป็นสำรองของภาครัฐ และ 101 วันเป็นสต็อกของภาคเอกชน ความเสี่ยงที่จะเกิดภาวะน้ำมันขาดแคลนยังคงอยู่ในระดับต่ำ แต่ยิ่งสงครามยืดเยื้อนานเท่าใด ผลกระทบก็จะยิ่งลึกและยาวนานมากขึ้นเท่านั้น

สถานการณ์ LNG กลับตรงกันข้าม: ปริมาณจากกาตาร์คิดเป็นเพียงราว 4% ของตลาด ดังนั้นการหยุดเดินเครื่องที่โรงงานในกาตาร์จะส่งผลกระทบค่อนข้างจำกัด หรืออาจไม่ชัดเจนนัก อย่างไรก็ตาม ปริมาณสำรอง LNG ครอบคลุมความต้องการได้เพียงราวสามสัปดาห์เท่านั้น เนื่องจากข้อจำกัดด้านที่เก็บ และราคาก๊าซก็กำลังพุ่งสูง ญี่ปุ่นย่อมไม่อาจรอดพ้นผลกระทบได้

ดังนั้น ในระยะสั้นจึงยังไม่เห็นความเสี่ยงชัดเจนของวิกฤตพลังงานในญี่ปุ่น แต่หากความขัดแย้งยืดเยื้อออกไป ความเสี่ยงดังกล่าวจะเพิ่มสูงขึ้น ควบคู่ไปกับความเสี่ยงของภาวะ stagflation ที่ทวีความรุนแรงขึ้น เนื่องจากรัฐบาลอาจจำเป็นต้องใช้นโยบายกระตุ้นอุปสงค์ เมื่อวันที่ 3 มีนาคม สำนักข่าว Reuters รายงานโดยอ้างแหล่งข่าวว่า Bank of Japan จะงดการปรับขึ้นอัตราดอกเบี้ยในการประชุมวันที่ 18–19 มีนาคม

ในระยะสั้น ควรสมมติว่าราคาพลังงานที่สูงขึ้นจะกดดันให้เงินเยนอ่อนค่าลง และการอ่อนค่าของเงินเยนจะเพิ่มความเสี่ยงต่อการแทรกแซงค่าเงิน อย่างไรก็ตาม หากการปล่อยให้เยนอ่อนค่าจำเป็นต่อการรักษาดุลการชำระเงิน รัฐบาลก็อาจตัดสินใจไม่เข้าแทรกแซง แม้ค่าเงิน USD/JPY จะปรับตัวขึ้นเหนือระดับ 160 ก็ตาม

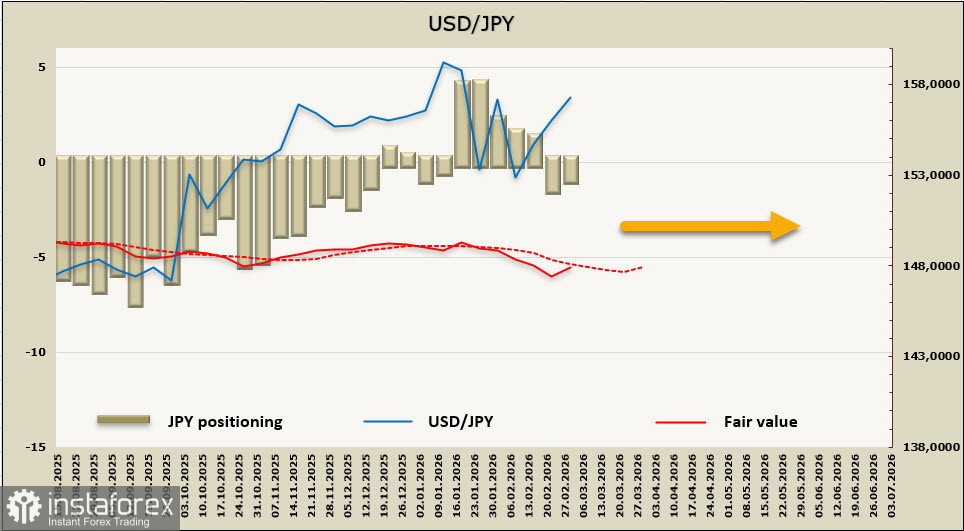

สถานะเก็งกำไรสุทธิฝั่งซื้อในเงินเยนปรับลดลง 131 ล้านดอลลาร์สหรัฐในสัปดาห์รายงาน เหลือ 0.93 พันล้านดอลลาร์ การจัดพอร์ตอยู่ในระดับเป็นกลาง ราคาที่บ่งชี้ (implied price) ยังคงต่ำกว่าค่าเฉลี่ยระยะยาว และยังไม่ปรากฏทิศทางที่ชัดเจน

ภายใต้สภาพการณ์ปัจจุบัน การเคลื่อนไหวของเงินเยนถูกขับเคลื่อนด้วยปัจจัยระยะสั้น ขณะที่ปัจจัยระยะยาว เช่น อัตราดอกเบี้ยของ Bank of Japan ถูกผลักให้ถอยไปอยู่เบื้องหลัง ความเป็นไปได้ที่อาจเกิดการหยุดชะงักของอุปทานน้ำมันดิบและผลิตภัณฑ์น้ำมัน รวมถึงราคาพลังงานที่ปรับตัวสูงขึ้น ย่อมนำไปสู่แรงกระแทกด้านเงินเฟ้อ การปรับตัวลดลงอย่างต่อเนื่องของตลาดหุ้น และความเสี่ยงต่อการเติบโตทางเศรษฐกิจ ความน่าจะเป็นในการแทรกแซงค่าเงินลดลงแล้ว โดยตลาดอาจต้องใช้เวลาในการปรับประเมินสถานการณ์ใหม่ ในระยะนี้ การที่ USD/JPY เคลื่อนตัวขึ้นไปใกล้ระดับ 160 ดูมีแนวโน้มเป็นไปได้มากกว่า การกลับทิศลงในระยะสั้น