ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

ความตึงเครียดในตะวันออกกลางทวีความรุนแรงขึ้นอย่างมากในช่วงปลายสัปดาห์ที่แล้ว หลังจากที่ประธานาธิบดี Trump ได้เสนอในงานแถลงข่าวเมื่อวันที่ 26 มีนาคมให้ยึดเกาะ Kharg ของอิหร่าน ซึ่งเป็นเส้นทางผ่านของน้ำมันส่งออกของอิหร่านถึง 90% ซึ่งอาจหมายถึงการเปลี่ยนจากปฏิบัติการโจมตีระยะไกลมาเป็นการสู้รบโดยตรงที่มีเป้าหมายเพื่อเข้าควบคุมทรัพยากร

อย่างไรก็ตาม ปฏิกิริยาของตลาดยังค่อนข้างจำกัด ใช่ ราคาน้ำมันปรับตัวสูงขึ้น แต่ก็ไม่ถึงขั้นวิกฤต และยังไม่แตะระดับสูงสุดเมื่อปี 2008 ดัชนีหุ้นตอบสนองเพียงเล็กน้อย และการคาดการณ์กำไรยังคงแข็งแกร่ง ทั้งหมดนี้ยังต้องถูกปรับราคาใหม่ให้สะท้อนปัจจัยดังกล่าวอย่างเต็มที่ แล้วจึงจะเริ่มเห็นการเคลื่อนไหวที่รุนแรงมากขึ้น

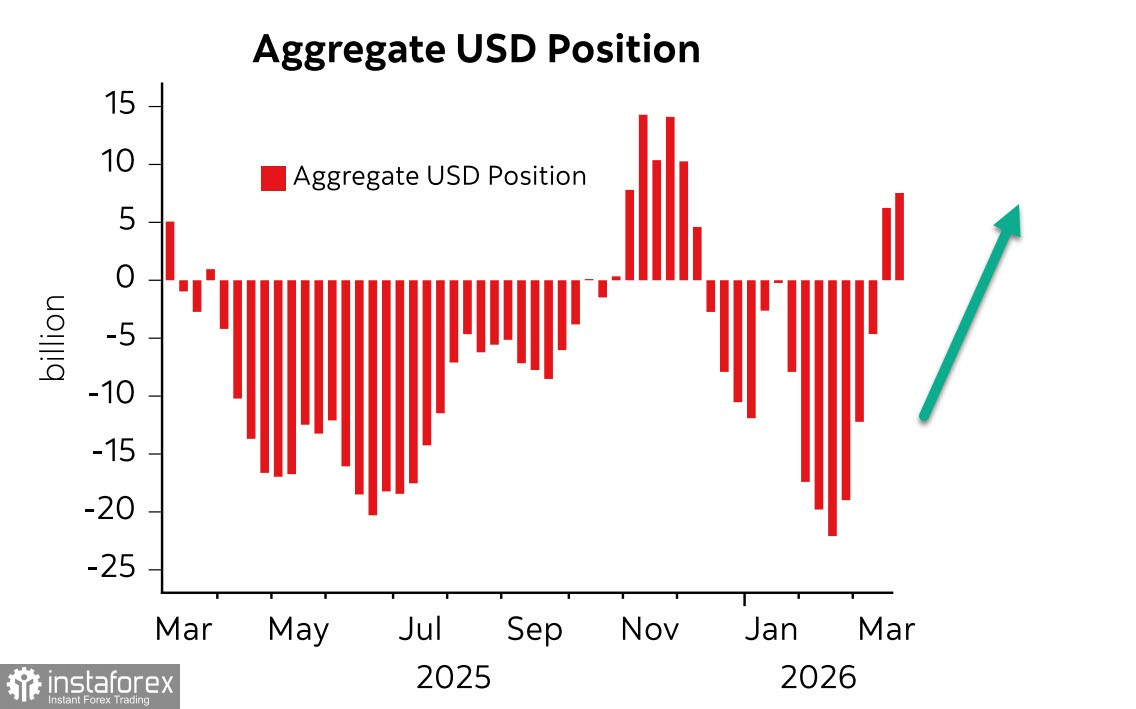

สถานะ Long รวมในดอลลาร์สหรัฐเพิ่มขึ้น 1.2 พันล้านดอลลาร์ในสัปดาห์ที่รายงาน เป็น 7.4 พันล้านดอลลาร์ แม้จะเป็นการเพิ่มขึ้นที่ถือว่าไม่มากเมื่อเทียบกับสามสัปดาห์ก่อนหน้า แต่ก็ยังเป็นการเพิ่มขึ้นอยู่ดี ยังไม่ชัดเจนว่าการเสี่ยงเดิมพันในอ่าวเปอร์เซียครั้งนี้จะส่งผลต่อเศรษฐกิจสหรัฐเองอย่างไร ประเทศอื่น ๆ จะตอบสนองอย่างไร และจะเกิดผลย้อนกลับหรือไม่ กล่าวคือ แทนที่สหรัฐจะสามารถรักษาการควบคุมด้านพลังงาน กลับกลายเป็นการเร่งกระบวนการลดการใช้ดอลลาร์ในระบบการเงินโลก สำหรับตอนนี้ ทุกอย่างยังไม่แน่นอน เราจึงต้องอาศัยข้อมูลเชิงประจักษ์ ข่าวสารเฉพาะเหตุการณ์ และการเปลี่ยนแปลงทิศทางการไหลของเงินตราเป็นหลัก

ในด้านข่าวเศรษฐกิจ ข้อมูลสำคัญจะออกมาในช่วงปลายสัปดาห์ ดัชนี ISM สำหรับเดือนมีนาคม รายงานการจ้างงานภาคเอกชนของ ADP ตัวเลขการเลิกจ้างจาก Challenger ดุลการค้า ตัวเลขการจ้างงานนอกภาคเกษตร และดัชนีรองอื่น ๆ อีกหลายตัวจะถูกเผยแพร่ ข้อมูลเหล่านี้อาจสะท้อนภาพที่ไม่น่าดูนักของการชะลอตัวทางเศรษฐกิจควบคู่ไปกับเงินเฟ้อที่เพิ่มสูงขึ้น กล่าวคือ ภาพรวมที่บ่งชี้ภาวะ stagflation

ผลสำรวจผู้บริโภคของ Michigan ที่เผยแพร่ออกมาเมื่อวันศุกร์ชี้ให้เห็นว่า ความเชื่อมั่นผู้บริโภคปรับตัวลดลงอย่างมาก ขณะเดียวกัน ความคาดหวังเงินเฟ้อในช่วง 1 ปีข้างหน้าก็ปรับตัวสูงขึ้น ซึ่งโดยภาพรวมแล้วตอกย้ำความเสี่ยงของภาวะ stagflation อารมณ์ความรู้สึกของผู้บริโภคไม่ได้เป็นเพียงแค่ความมองโลกในแง่ร้ายเท่านั้น แต่ยังอยู่ในระดับที่เทียบได้กับช่วงเศรษฐกิจที่เลวร้ายที่สุด

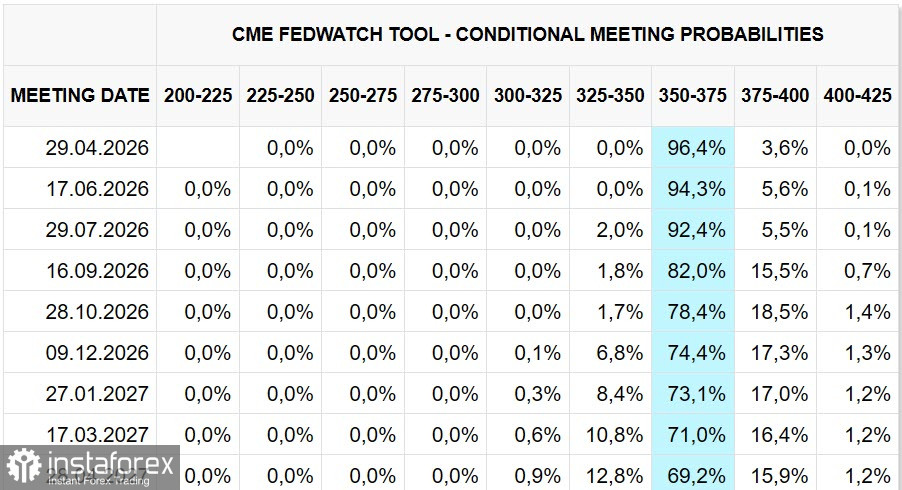

สัญญาซื้อขายล่วงหน้าที่อ้างอิงอัตราดอกเบี้ย Fed funds บ่งชี้ว่าระดับดอกเบี้ยปัจจุบันจะถูกคงไว้ยาวไปจนถึงสิ้นปี 2027 โดยที่แนวโน้มดังกล่าวยังไม่แสดงสัญญาณการเปลี่ยนแปลงในตอนนี้

อัตราผลตอบแทนพันธบัตรปรับตัวสูงขึ้นตลอดช่วงเดือนที่ผ่านมา และวันจันทร์ก็เปิดตลาดมาพร้อมกับการปรับขึ้นอีกครั้ง สำหรับสหรัฐฯ ซึ่งพันธบัตรรัฐบาลอายุ 10 ปีเข้าใกล้ระดับ 4.5% นี่ถือเป็นปัญหาใหญ่ — การขยายตัวอย่างรวดเร็วของหนี้สาธารณะควบคู่กับอัตราผลตอบแทนที่เพิ่มขึ้น กำลังทำให้ภาระงบประมาณพุ่งสูงขึ้นอย่างมาก ทั้งที่งบประมาณอยู่ในภาวะขาดดุลอย่างหนักอยู่แล้ว สถานการณ์นี้จำเป็นต้องหาทางออกที่ยอมรับได้ภายในไม่กี่เดือนข้างหน้า มิเช่นนั้นสหรัฐฯ อาจเร่งตัวเข้าสู่ภาวะผิดนัดชำระหนี้

นักลงทุนมองกันว่าการปรับขึ้นของราคาน้ำมันในรอบนี้เป็นเพียงระยะเริ่มต้นของวิกฤตพลังงานที่ยืดเยื้อ ตลาดหุ้นสหรัฐฯ เมื่อวันศุกร์เผชิญกับการร่วงลงครั้งใหญ่ที่สุดนับตั้งแต่เดือนมกราคม จากความกังวลต่อความตึงเครียดที่จะทวีความรุนแรงดียิ่งขึ้น ดัชนี S&P 500 ร่วงลงสู่ระดับต่ำสุดนับตั้งแต่เดือนกันยายน 2025

อย่างไรก็ตาม ในตอนนี้เรายังคงต้องยึดจากสิ่งที่เห็นได้ชัดเจนก่อน — สถานการณ์ปัจจุบันยังคงเอื้อต่อการแข็งค่าของดอลลาร์ต่อไป