ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

ดัชนีความเชื่อมั่นผู้บริโภค Westpac-Melbourne Institute ประจำเดือนกรกฎาคมปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ 4.1% มาอยู่ที่ 83.9 จุด จากระดับ 80.6 ในเดือนมิถุนายน ซึ่งเป็นระดับสูงสุดนับตั้งแต่ต้นปี สะท้อนให้เห็นถึงความกังวลของภาคครัวเรือนที่ผ่อนคลายลงเล็กน้อย อย่างไรก็ตาม แม้จะปรับตัวสูงขึ้นแล้ว ดัชนีดังกล่าวยังคงอยู่ในระดับต่ำสุด 10% ของค่าทั้งหมด ตลอดประวัติการสำรวจ 50 ปี

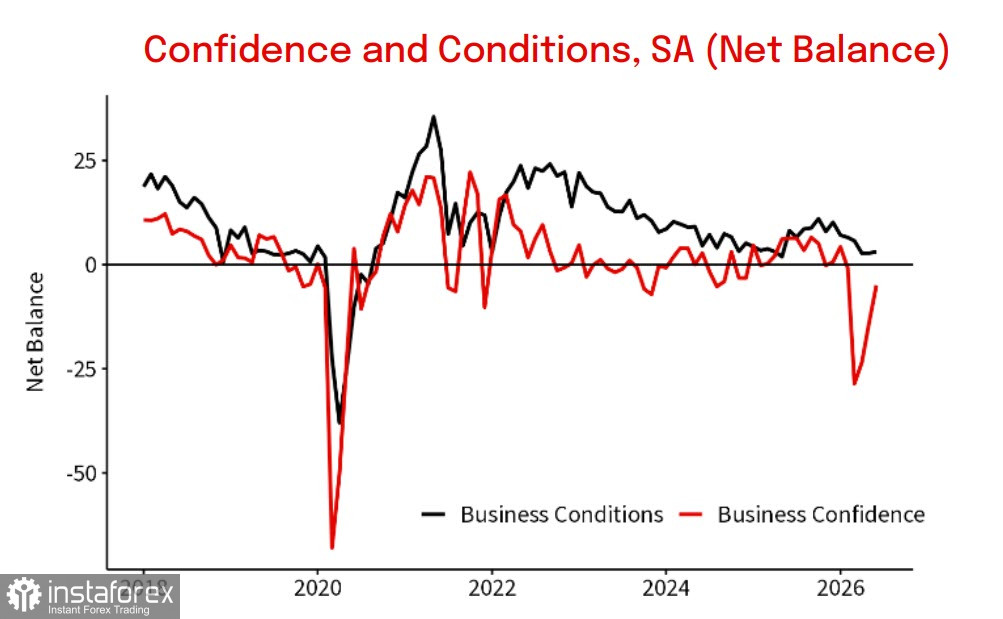

ดัชนีความเชื่อมั่นภาคธุรกิจของ NAB เพิ่มขึ้น 9 จุด มาอยู่ที่ -5 ในเดือนมิถุนายน แสดงให้เห็นถึงการฟื้นตัวต่อเนื่องเป็นเดือนที่สามติดต่อกัน หลังจากดิ่งลงอย่างหนักในเดือนมีนาคมจากการปะทุของความขัดแย้งในตะวันออกกลาง อย่างไรก็ดี การที่ค่าดัชนียังติดลบสะท้อนว่าจำนวนธุรกิจที่มองแง่ร้ายยังมีมากกว่าธุรกิจที่มองแง่ดี การสำรวจทั้งสองฉบับจัดทำขึ้นในช่วงที่ระดับความตึงเครียดลดลงในเดือนมิถุนายน แต่ปัจจุบันสถานการณ์กลับเลวร้ายลง และแทบไม่ต่างจากบรรยากาศที่ครอบงำในช่วงเดือนกุมภาพันธ์–มีนาคม

ออสเตรเลียนำเข้าผลิตภัณฑ์ปิโตรเลียมที่ใช้ภายในประเทศทั้งหมด ไม่ว่าจะเป็นน้ำมันเบนซิน ดีเซล และเชื้อเพลิงเครื่องบิน ถึงราว 80-90% เมื่อย้อนไปเมื่อสองทศวรรษก่อน ประเทศยังมีโรงกลั่นน้ำมัน 8 แห่งที่สามารถรองรับความต้องการในประเทศได้เกือบทั้งหมด ปัจจุบันเหลือเพียง 2 แห่ง ส่วนที่เหลือต้องนำเข้าจากประเทศในภูมิภาคเอเชียแปซิฟิก ซึ่งต่างก็พึ่งพาน้ำมันดิบจากอ่าวเปอร์เซียอย่างมีนัยสำคัญ โดยน้ำมันดิบดังกล่าวถูกลำเลียงผ่านช่องแคบฮอร์มุซ

ออสเตรเลียเป็นผู้นำเข้าน้ำมันดีเซลรายใหญ่ที่สุดของโลก ด้วยความยาวของห่วงโซ่โลจิสติกส์ (จากอ่าวเปอร์เซียไปเอเชียใช้เวลา 20–30 วัน และจากเอเชียไปออสเตรเลียใช้เวลาอีก 10–20 วัน) ทำให้ผลกระทบเต็มรูปแบบจากแรงกระแทกด้านอุปทานเกิดขึ้นล่าช้าไป นอกจากนี้ ออสเตรเลียยังไม่มีคลังสำรองเชื้อเพลิงเชิงยุทธศาสตร์ และเป็นประเทศเดียวใน IEA ที่ไม่ปฏิบัติตามข้อกำหนดการถือครองสำรองอย่างน้อย 90 วัน

การยกระดับความตึงเครียดสร้างความเสี่ยงโดยตรงต่อการปรับขึ้นของราคาพลังงาน แรงกดดันด้านเงินเฟ้อ และในกรณีเลวร้ายที่สุดอาจนำไปสู่ภาวะขาดแคลนเชื้อเพลิงจริงและมาตรการจำกัดการใช้ ยิ่งความขัดแย้งระหว่างสหรัฐฯ และอิหร่านยืดเยื้อออกไปนานเท่าใด ภัยคุกคามต่อเศรษฐกิจออสเตรเลียก็จะยิ่งรุนแรงและทวีความสำคัญมากขึ้นเท่านั้น

อัตราดอกเบี้ยนโยบายปัจจุบันของ RBA อยู่ที่ 4.35% และตามการประเมินของ Westpac ความเชื่อมั่นต่อการปรับขึ้นดอกเบี้ยในเดือนสิงหาคมเพิ่มสูงขึ้น RBA คาดว่าอัตราเงินเฟ้อจะขึ้นไปแตะจุดสูงสุดที่ 4.8% ในเดือนมิถุนายน 2026 และคาดว่าอัตราเงินเฟ้อพื้นฐานจะยังคงอยู่เหนือระดับ 3% จนถึงช่วงกลางปี 2027 ในสมมติฐานกรณีฐาน อัตราดอกเบี้ยมีแนวโน้มเพิ่มขึ้นอีก 60 จุดฐานภายในสิ้นปีนี้ ซึ่งสอดคล้องกับการคาดการณ์ของตลาด หากสถานการณ์อุปทานเชื้อเพลิงไม่เลวร้ายจนถึงระดับวิกฤติ RBA ยังมีโอกาสควบคุมเงินเฟ้อได้ และการปรับตัวขึ้นของอัตราผลตอบแทนจะเป็นปัจจัยพยุงค่าเงินดอลลาร์ออสเตรเลีย แต่หากความกังวลเกี่ยวกับการขาดแคลนเชื้อเพลิงทวีความรุนแรง เศรษฐกิจอาจเข้าสู่ภาวะถดถอยอย่างรวดเร็ว ดุลการค้าจะแย่ลง และหลีกเลี่ยงไม่ได้ที่จะกดดันค่าเงินดอลลาร์ออสเตรเลียให้เผชิญแรงขายมากขึ้น

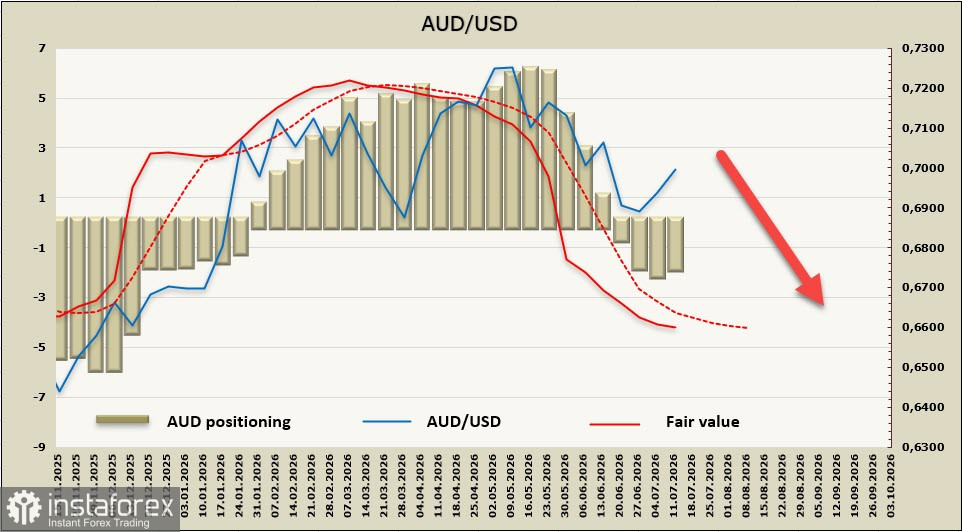

สถานะสุทธิฝั่ง Short ต่อ AUD อยู่ที่ -1.7 พันล้านดอลลาร์ สะท้อนภาวะมุมมองเชิงลบเล็กน้อย อย่างไรก็ดี แนวโน้มภาพรวมยังคงเป็นลบอย่างชัดเจน โดยราคาที่คำนวณได้ยังเคลื่อนไหวต่ำกว่าค่าเฉลี่ยระยะยาวอย่างมั่นคง

คู่เงิน AUD/USD พยายามกลับเข้าสู่ช่องแนวโน้มขาขึ้น แต่มีความเป็นไปได้น้อยที่แนวโน้มนี้จะพัฒนาต่อไป มีความเป็นไปได้มากกว่าที่สิ่งที่เราเห็นอยู่ในตอนนี้เป็นเพียงปฏิกิริยาในระยะสั้นต่อดัชนีกิจกรรมล่าสุด หากมองในภาพรวมแล้ว การทวีความรุนแรงของความเสี่ยงต่อเศรษฐกิจออสเตรเลียยังคงสูงเกินกว่าจะคาดหวังการกลับมาฟื้นตัวของคู่เงิน AUD/USD ได้ แนวต้านที่ระดับ 0.7090 มีโอกาสถูกทะลุน้อยมาก และการกลับลงสู่แนวรับด้านล่างของช่องแนวโน้ม พร้อมทั้งการเคลื่อนไหวลงไปใกล้จุดต่ำสุดวันที่ 30 มิถุนายนที่ระดับ 0.6865 ดูจะเป็นไปได้มากกว่า