Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Mùa báo cáo tài chính của các công ty tại Mỹ đã kết thúc. Thị trường đã bất ngờ khi phân khúc chứng khoán cảm thấy khá tốt trong quý đầu tiên, ngay cả khi lạm phát tăng và các ngân hàng đầu tiên gần như phá sản.

Một phần lý do là người tiêu dùng Mỹ vẫn khá tích cực, duy trì mức cầu cần thiết. Và niềm tin vào hệ thống ngân hàng chỉ đơn giản là chuyển dòng tiền gửi vào các ngân hàng lớn, và chỉ một phần - vào các khu vực hoặc loại tài sản khác.

Do đó, chúng ta có được dữ liệu khá tốt về thị trường lao động. Điều này lại một lần nữa giúp đỡ các nhà đầu tư. Thật không may, điều này cũng làm tăng niềm tin của nhiều người rằng Cục dự trữ liên bang sẽ sớm thay đổi chính sách của mình bằng cách giảm lãi suất. Niềm tin này đã được củng cố trong các nhà giao dịch từ tháng ba và từ đó chỉ tăng lên nhờ sự mâu thuẫn của các tín hiệu - từ chỉ số lạm phát đến dữ liệu thị trường lao động.

Kỳ vọng thị trường hồng

Hiện tại, các hợp đồng tương lai trên trái phiếu chính phủ đang đánh giá khả năng trong những tháng còn lại của năm nay, chúng ta sẽ chứng kiến một kịch bản giảm lãi suất liên tiếp năm lần, mỗi lần khoảng 25 điểm cơ bản. Và tất nhiên, có rất nhiều chỉ số khác. Trong khi đó, thị trường thanh khoản cao hơn cũng đưa ra cùng một dự báo, mặc dù điều này không phải lúc nào cũng rõ ràng.

Tất cả điều này đang diễn ra trên nền tảng tin tức hoàn toàn đối lập. Ví dụ, cách đây một tuần, Cục Dự trữ Liên bang Mỹ (FRS) đã tăng lãi suất một lần nữa. Nhưng tin tức này như đã trôi qua mà không gây ảnh hưởng gì đến thị trường. Kết quả là, nếu nhìn vào mức độ kỳ vọng, chúng ta sẽ thấy khoảng cách lớn nhất về mức độ kỳ vọng trong suốt chu kỳ hiện tại. Nếu mức độ hiện tại của quỹ liên bang liên bang (federal funds) là hơn 5%, thì mức độ kỳ vọng của chúng vào đầu năm sau thậm chí còn không đạt được 4%. Rõ ràng, sẽ cần có khoảng sáu lần giảm 0,25% để đạt được mức độ kỳ vọng. Liệu điều này có thực tế không? Theo tôi, đó là khá khó khăn, tương tự như việc bay đến sao Hỏa trong năm nay.

Nhưng thị trường vẫn kiên định trong đánh giá của mình.

Một phần lớn các nhà giao dịch tin rằng lạm phát có thể được kiểm soát rất nhanh chóng. Thực tế, đây là cơ sở cho việc thay đổi chính sách lãi suất, chúng ta đều hiểu điều này. Liệu điều này có thể đạt được không?

Nếu chúng ta nhìn vào mức độ không thua lỗ về lạm phát hai năm, mà có thể được tính từ sự khác biệt giữa trái phiếu chống lạm phát và trái phiếu có thu nhập cố định, thì lạm phát sẽ trở lại mức "bình thường" của nó ở mức 2% vào nửa đầu năm 2025.

Đây là chỉ số kỹ thuật thuần túy. Nhưng vấn đề của nó giống như trong tất cả các phân tích thị trường - nó dựa trên các quan niệm hiện có. Trên thực tế, các mức độ hòa vốn có thể không chính xác, đặc biệt là trong kinh tế hậu đại dịch. Và nếu chúng ta tính đến việc đường cong lợi suất trái phiếu hiện đang bị đảo ngược sâu, thì chỉ số kỹ thuật này không còn đáng tin cậy nữa.

Để minh họa, bạn có thể lấy dữ liệu về hòa vốn từ hai năm trước tình hình hiện tại (khoảng tháng 4-5 năm 2021). Và thực tế, đỉnh điểm lạm phát hiện tại vượt quá 9%, lại trùng với thời điểm hai năm trước khi hòa vốn hứa hẹn cho chúng ta một sự giảm giá đầy đủ.

Nếu bạn muốn, đối với tôi, chỉ số hòa vốn là một chỉ số kỹ thuật khá tranh cãi, vì nó phản ánh hành vi của người mua trái phiếu hai năm vào thời điểm nó được tạo ra. Nghĩa là nó tốt để hiển thị xu hướng hiện tại, nhưng về dự báo, nó chỉ hữu ích trên thị trường ổn định.

Điều chính mà Covid-19 đã dạy chúng ta là dễ dàng mắc sai lầm trong dự đoán của mình. Tôi muốn thêm rằng điều này còn dễ dàng hơn trong những thời điểm thiếu thanh khoản. Và với việc các đợt tấn công từ đại dịch vẫn đang di chuyển qua hệ thống (tôi đề cập đến Trung Quốc đầu tiên), có vẻ lạ khi đặt cược vào việc kinh tế sẽ hoàn toàn hồi phục khỏi đại dịch Covid-19 sau hai năm, đặc biệt là nếu xung đột giữa Ukraine và Nga kéo dài.

Sự việc về việc làm và thu nhập - chúng ta đang nhìn vào đâu?

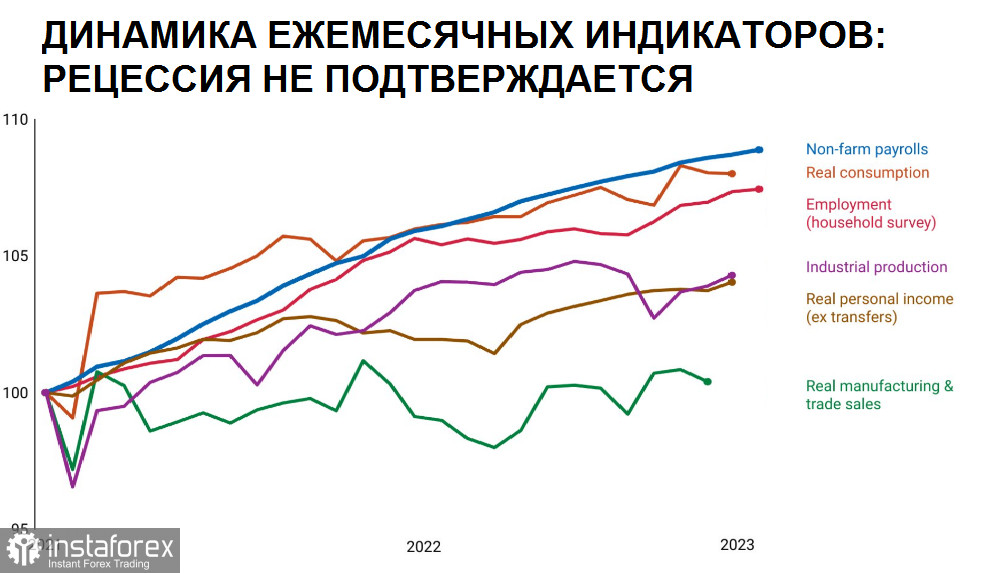

Việc dự đoán sự phục hồi kinh tế trở nên khó khăn hơn khi nhìn vào dữ liệu về việc làm trong tháng 4 hiện tại. Hãy xem tỷ lệ người lao động trong độ tuổi từ 25 đến 54 tuổi. Từ thời điểm sau Thế chiến II, khi phụ nữ ở các nước phát triển bắt đầu làm việc, tỷ lệ này chỉ tăng dần. Sự thay đổi xã hội lớn lao này, đã làm việc cho sự phát triển của các hộ gia đình, chủ yếu đã kết thúc vào đầu những năm 1990, đạt đến giới hạn bão hòa. Nó còn mạnh hơn nữa nhờ vào việc làm của thanh thiếu niên - cả nam và nữ. Vì vậy, từ những năm 90, tỷ lệ này chỉ tăng lên một lần so với giá trị hiện tại - vào đầu những năm 2000, đánh dấu sự sụp đổ của các công ty dot-com. Hiện nay, khoảng 80% dân số trong độ tuổi lao động có việc làm. Đây là giá trị tuyệt đối cao nhất, nếu không tính đến cuộc khủng hoảng vào những năm 2000.

Tiếp theo, logic đơn giản. Nếu chúng ta có một đỉnh thực sự, thì điều đó có nghĩa là chúng ta đã đạt được nó. Thực tế là, ở đây, Cục Dự trữ Liên bang đã hoàn toàn hoàn thành nhiệm vụ của mình. Tuy nhiên, lạm phát vẫn rất cao. Và điều này "hơi khó chịu". Bởi vì điều này có nghĩa là đô la thực sự rẻ, đến mức không thể đảm bảo cho người Mỹ một mức sống như trước đây với cùng một thu nhập. Họ cần kiếm được ít nhất 10% nhiều hơn để đạt được mức sống của năm ngoái. Và chúng ta đang nói về một năm sau đại dịch khá khiêm tốn. So với năm 2015, sự khác biệt sẽ còn lớn hơn.

Thực tế, việc giảm lãi suất mà không có sự giảm lạm phát ổn định hoàn toàn trái ngược với việc người Mỹ kiếm được nhiều hơn. Nếu nhìn vào nguyên nhân của vấn đề, đô la đã rẻ đi. Rẻ đến mức ngay cả lãi suất 6% cũng chỉ giữ lạm phát ở một mức độ. Giá trị thực của nó còn phải giảm xuống nữa, và mức lương phải tăng lên tương ứng để lạm phát không còn áp đặt bằng giá.

Nhưng khi thị trường lao động ảnh hưởng đến lạm phát thông qua việc tăng lương, điều này cũng tạo áp lực lên chi phí doanh nghiệp và giá thành sản phẩm khi cùng lúc nhu cầu tăng. Vì vậy, mức lương trung bình theo giờ đã tăng gần 0,5% so với tháng trước vào tháng 4, đó là ngưỡng trên của phạm vi bình thường. Vâng, vẫn còn quá sớm để lo lắng về vòng xoáy tự tạo của giá cả, nhưng đột nhiên đã có một sự thật rằng không đủ việc làm cho tối đa cư dân. Quan trọng hơn là mức thu nhập thực của họ. Và với chỉ số này, Fed vẫn đang gặp vấn đề.

Bây giờ, thị trường đang chờ đợi báo cáo tháng 4, sẽ được công bố vào thứ Tư. Nhưng các nhà phân tích, cả Bloomberg và nhà điều hành, đã có thái độ khá hoài nghi đối với chỉ số CPI. Các con số đồng thuận của chỉ số giá tiêu dùng cơ bản dao động xung quanh mức của tháng trước là 5%. Tối đa mà giảm sâu chỉ số này có thể đạt được là giữ nguyên lãi suất ở mức hiện tại mà không có thêm sự tăng. Và mà không có điều này, việc đạt được mức lãi suất mà thị trường đang mong đợi là gần như không thể.

Sự cố chấp của bò

Từ đâu lại có sự tự tin thép về việc lãi suất phải giảm nhanh chóng?

Đầu tiên, chúng ta luôn phải tính đến việc tình trạng việc làm là một chỉ số chậm trễ, vì nhà tuyển dụng xem việc sa thải là biện pháp cuối cùng. Hơn nữa, một số chỉ số thị trường đáng tin cậy cho thấy chúng ta sẽ sớm đối mặt với một suy thoái kinh tế đầy đủ - mức suy thoái nhẹ hơn hoặc nặng hơn, nhưng vẫn là suy thoái.

Các chỉ số này bao gồm: đường cong lợi suất trái phiếu của Bộ Tài chính (vẫn bị lộn ngược mạnh), các chỉ số kinh tế tiên tiến, trực tiếp chỉ xuống, cũng như cuộc khảo sát của các nhà quản lý về cung cấp ISM. Tất cả các chỉ số này đều đang cháy đỏ, báo hiệu về suy thoái trong sáu tháng qua. Giá hàng hóa nguyên liệu, đặc biệt là dầu, đang giảm, cho thấy không có nhu cầu toàn cầu. Chuẩn bị cho suy thoái trong tương lai gần là hoàn toàn hợp lý.

Ở đây, chúng ta cũng phải đặt ra một câu hỏi khác. Liệu suy thoái có đi kèm với sự tăng giá - được gọi là "sự đình trệ", hay giá cả sẽ ngừng tăng như nấm?

Trong trường hợp kịch bản sự đình trệ của nền kinh tế được bao gồm, Cục Dự trữ Liên bang sẽ không thể tăng hoặc giảm lãi suất cơ bản, vì các vụ phá sản rộng rãi trong tất cả các ngành sẽ làm kiệt quệ nền kinh tế trong vài tháng.

Tuy nhiên, nếu có thể kiềm chế lạm phát, thì kịch bản sẽ ngược lại: chính sách tín dụng và tiền tệ cực kỳ nhẹ nhàng để hỗ trợ nền kinh tế.

Thực tế, tôi nghĩ rằng sẽ có một sự lựa chọn trung bình: trong trường hợp suy thoái vừa phải với mức lạm phát đủ mạnh, chúng ta sẽ có sự giảm từ Cục Dự trữ Liên bang vào cuối năm. Nhưng trong trường hợp nào mà Cục Dự trữ Liên bang có thể giảm lãi suất ít nhất là năm lần trong sáu cuộc họp tiếp theo? Trừ khi kinh tế phục hồi hoàn toàn và nhanh chóng, không có kịch bản nào khác. Tuy nhiên, cũng không có tiền đề cho một kịch bản như vậy.

Thú vị là ý kiến của chính Cục Dự trữ Liên bang thực tế có ý nghĩa hơn là ý kiến của Cục Nghiên cứu Kinh tế Quốc gia - cơ quan được giao nhiệm vụ chính thức xác định khi nào suy thoái đã xảy ra. Chủ yếu là vì NBER - một rào cản lớn, và thường chỉ tuyên bố về suy thoái sau nhiều tháng kể từ khi nó bắt đầu. Nhưng chúng ta có thể tham khảo các dữ liệu mà Cục sử dụng trong tính toán của mình và xem xét các con số.

Vì vậy, dựa trên biểu đồ, suy thoái không nhất thiết phải xảy ra, bởi vì thị trường lao động và nhu cầu tiêu dùng đang mạnh mẽ.

Một phần kỹ thuật phân tích và bất kỳ chỉ báo nào khác đều thất bại do yếu tố COVID. Dù chúng ta không vội vàng xác định kết thúc thời đại đại dịch, hệ thống vẫn chưa tiêu thụ hết các biện pháp để vượt qua khủng hoảng sau COVID. Những đô la được in thêm này sẽ giảm giá trị của nó. Không thể tránh khỏi quy tắc đơn giản này và cho đến khi đô la trở nên rẻ hơn, lạm phát sẽ làm suy yếu nền kinh tế. Và vấn đề không chỉ ở Mỹ, mà còn ở châu Âu, mặc dù ở mức độ thấp hơn. Và vấn đề không phải ở những khoản tiền thừa này, mà ở chỗ rất khó để đánh giá các luồng tiền này sẽ đi đâu. Nếu Mỹ có thể chuyển gánh nặng suy thoái sang các nước đang phát triển, như đã làm trong các giai đoạn trước đây, suy thoái sẽ khá nhẹ nhàng và chúng ta sẽ tránh được sự hoảng sợ. Tuy nhiên, vấn đề là hiện tại tiền tự do đang chảy ra châu Âu và châu Á một cách rộng rãi, và tùy thuộc vào việc chính phủ có đồng ý với mức nợ công tiếp theo hay không. Nếu không, khủng hoảng sẽ là địa phương, nhưng nghiêm trọng hơn.

What should investors do in this situation? The wonderful thing about investments is that you can hedge your bets. If the more dire predictions of a recession come true, then you will likely want to exit the US stock market or even switch preferences, for example, to the cryptocurrency sector. If you rely on company earnings for the first quarter, you will expect stocks to outperform bonds and happily buy more US company stocks. And if you're not sure, you'll choose diversification.

It is important to understand that you are not the only one feeling uncertain - large investment funds with entire teams of analysts feel the same way. And while 10-year Treasury bonds and the S&P 500 have traded in a wide range for most of this time, hedging volumes have steadily increased.

In fact, confidence in the Fed's reversal is currently so strong that there is a serious risk of a breakthrough towards higher yields. But it's best to avoid extreme positioning in any direction in this turbulent year.

Banking turmoil

In all of this, we should not forget about the crisis that hit regional banks in the US. The question is, what is the danger that this scenario will repeat and intensify?

If we don't generalize with past crisis peaks, what can the numbers tell us?

Giá cổ phiếu ngân hàng đã giảm, trong khi các cổ đông của các tổ chức phá sản đã được hài lòng. Không một nhà gửi tiền nào mất bất kỳ đồng nào. Không có bất kỳ sự hoảng loạn nào, thị trường rất bình tĩnh. Ngân hàng trung ương Mỹ đã tăng lãi suất hai lần kể từ khi đóng cửa SVB Financial Group gây ra sự rối loạn, nhưng nhờ chương trình cho vay khẩn cấp của ngân hàng, điều này không gây ra bất kỳ tiêu cực nào.

Có thể đây là cuộc khủng hoảng cho các cổ đông ngân hàng; nhưng nó không trở thành cuộc khủng hoảng chung. Warren Buffett đã giải thích tình huống này tốt nhất: không ai muốn là người thông báo cho người Mỹ biết rằng khoản tiền gửi của họ chỉ được bảo hiểm một cách hạn chế. Điều này sẽ giết chết thế giới ngân hàng. Và ông ta đúng.

Sự phá hủy tiền gửi sẽ là một thảm họa đến mức không một chính trị gia nào trong tình trạng sáng suốt sẽ cho phép điều đó xảy ra.

Nhưng sự thiếu vắng thảm họa vẫn chưa đồng nghĩa với sự hiện diện của cổ tức. Và không ai trong số các nhà đầu tư muốn liên quan đến hệ thống ngân hàng. Chính Warren Buffett đã cho vay tiền cho hệ thống ngân hàng trong cuộc khủng hoảng năm 2008. Nhưng lần này, ông ta giữ khoảng cách.

Tất nhiên, một phần lý do cho sự không quan tâm của ông ta là do luật về các công ty ngân hàng không cho phép ông ta sở hữu hơn một gói cổ phiếu kiểm soát của một công ty. Nhưng quan trọng nhất là lợi nhuận của ngân hàng đang bị đặt dấu hỏi.

Thực tế, trong hệ thống kinh tế mới, tiền gửi là một loại hàng hóa giống như đậu nành hoặc dầu mỏ, ví dụ. Vì vậy, nếu những người gửi tiền được thông báo tốt hơn về lợi nhuận cao hơn ở những nơi khác, tiền sẽ có xu hướng rời khỏi tài khoản tiền gửi. Trong điều kiện này, các ngân hàng buộc phải cung cấp lãi suất cao hơn cho tiền gửi, và cuối cùng sẽ giảm lợi nhuận của ngân hàng thông qua việc giảm biên lợi nhuận ròng.

Có thể rằng điều này sẽ dẫn đến một hệ thống tài chính hiệu quả hơn trong tương lai dài hạn và mức sống cao hơn. Vì vậy, khó để gọi đây là một kịch bản phức tạp. Nhưng trong tương lai ngắn và trung hạn, đặc biệt đối với các cổ đông, đây là một đòn trực tiếp vào tính lợi nhuận và cảm giác lo lắng giữa các nhà băng. Và do đó, chúng ta có thể mong đợi sự nghiêm ngặt hơn về tiêu chuẩn cho việc cho vay thông qua lãi suất cao hơn và quy định không giá (qua các yếu tố khác). Tất cả điều này ảnh hưởng tiêu cực đến nền kinh tế trong tương lai ngắn hạn, và đây là lý do tại sao giảm lãi suất của FRS không được ủng hộ.

Tiếp theo, chúng ta có thể mong đợi sự hợp nhất vốn lớn hơn, như đã thấy qua việc bán SVB Financial Group và First Republic Bank.

Ở Hoa Kỳ, hệ thống ngân hàng được phân tán nhiều hơn so với bất kỳ quốc gia phát triển nào khác, vì vậy có nhiều không gian cho nhiều sáp nhập hơn, mặc dù điều này sẽ ảnh hưởng mạnh đến khả năng của các ngân hàng nhỏ.

Khi giá cổ phiếu của các ngân hàng địa phương giảm, việc thu hút tài trợ cổ đông và giữ tiền gửi trở nên khó khăn hơn, do đó bán với giá thất vọng vẫn là lựa chọn tốt nhất. Điều này không phải là tình huống tốt đẹp cho nhà đầu tư cổ phiếu ngân hàng, và rủi ro thêm gánh nặng cho ngân sách nhà nước, cuối cùng sẽ được rút ra từ lợi nhuận tương lai của ngân hàng, là thực tế.

Để giảm chi phí hấp thụ các tổ chức phá sản, Tổ chức Bảo hiểm Tiền gửi Liên bang sẽ muốn chia sẻ tổn thất với các tổ chức không phải là ngân hàng (như các nhóm đầu tư trực tiếp), những tổ chức này sẵn sàng đảm nhận chúng, nhưng khó có thể được ưa chuộng chính trị. Vì vậy, một hình thức bảo đảm tiền gửi rõ ràng dường như là không thể tránh khỏi.

Vấn đề còn lại là liệu điều này có dẫn đến khủng hoảng, khiến cho FED phải giảm lãi suất lần nữa và lần nữa? Không nhất thiết. Nhưng điều đó cũng không có nghĩa là chúng ta có thể thư giãn: hệ thống rất dễ bị tổn thương, như chúng ta đã thấy.

Sắp tới sẽ có cuộc khảo sát quý của các chuyên gia tín dụng hàng đầu của FED, đưa ra những bằng chứng đầu tiên về việc liệu phá sản của các ngân hàng có khiến cho các nhà cho vay khó khăn hơn. Nhưng ngay cả khi không có điều đó, điều đe dọa trực tiếp đến hệ thống ngân hàng không thể bị bỏ qua.

Và ngay cả khi chúng ta nhìn vào yếu tố lịch sử, ngay từ năm 2006, một số nhà phân tích đã cảnh báo về quy mô các khoản vay thế chấp không được bảo đảm. Hệ thống chỉ đơn giản là lơ là. Như thị trường. Như chính phủ Dân chủ trong quá trình thông qua chương trình hỗ trợ trong đại dịch.

Nếu nhớ lại, vào năm 2006, khá nhiều nhà đầu tư đã trở thành gấu, nhưng lúc đó bạn sẽ gọi họ là những kẻ hoảng loạn. Đầu năm 2007 đã tạo ra nhiều gấu hơn nữa. Vì vậy, vấn đề không phải là một hoặc hai người hiểu được điều gì đó, đơn giản là nhiều người hiểu quá sớm.Điều quan trọng nhất mà cuộc khủng hoảng năm 2008 có thể dạy cho chúng ta là thị trường không chú ý đến các tín hiệu cụ thể từ phân khúc ngân hàng, không coi chúng là quan trọng. Vì vậy, việc coi các vấn đề phá sản của các ngân hàng địa phương là hoàn toàn sớm. Không phải lúc đó, khi suy thoái đang rình rập phía trước.

Trong hầu hết các trường hợp, cổ phiếu của các ngân hàng địa phương vẫn có sự mất cân bằng ấn tượng, được hình thành trong nhiều năm. Vì vậy, mối đe dọa vẫn còn đối với họ.

Và đúng vậy, chương trình cho vay khẩn cấp tạo ra ảo tưởng về mức độ bình thường, nhưng không thể in tiền vô tận. Mỗi đô la mới in ra sẽ làm gia tăng lạm phát, điều mà Cục Dự trữ Liên bang không mong muốn. Chiến lược "hỗ trợ ngân hàng và tăng lãi suất" chỉ có tác dụng trong thời gian ngắn, sau đó nền kinh tế sẽ phản ứng với sự thiếu vốn vay rẻ và bắt đầu suy thoái. Trong trường hợp này, ngân hàng không thể giữ được sự ổn định.

Với tất cả những điều này, khó có thể mong đợi Cục Dự trữ Liên bang sẽ giảm lãi suất một cách đáng kể. Không phải bây giờ, không phải trong năm nay. Tốt nhất là nếu họ bắt đầu giảm vào cuối năm. Nhưng hiện tại thị trường quá lạc quan, và điều này sẽ ảnh hưởng đến chúng ta.

Đọc các bài viết khác của tác giả, bao gồm:

Các chuyên gia về thị trường mới nổi có quan điểm trái ngược nhau

Thị trường đang nghiêm túc chuẩn bị cho sự suy giảm của đô la

Đô la đang mất vị trí đầu tiên?

Quản lý quỹ đầu tư ghi nhận sự gia tăng của các vụ phá sản

Lạm phát cơ bản - nỗi ám ảnh mới của Cục Dự trữ Liên bang Mỹ