Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Đồng đô la Mỹ đang chịu áp lực ngày càng tăng do sự phân kỳ kỳ vọng ngày càng lớn về lãi suất giữa Mỹ và khu vực đồng euro. Ngân hàng Trung ương châu Âu đang chuẩn bị cho đợt tăng lãi suất vào năm 2026, trong khi Cục Dự trữ Liên bang Mỹ có kế hoạch tiếp tục cắt giảm lãi suất của mình, tạo ra một sự tương phản rõ rệt cho đồng tiền Mỹ.

Các thị trường hoán đổi kỳ vọng Ngân hàng Trung ương châu Âu sẽ tăng lãi suất thêm 0,06 điểm phần trăm vào cuối năm 2026—một sự thay đổi lớn chỉ trong một tuần. Điều này phản ánh niềm tin vào sự bền bỉ của lạm phát và tăng trưởng kinh tế tốt ở khu vực đồng euro. Trong khi đó, Cục Dự trữ Liên bang Mỹ nhằm đảm bảo một "hạ cánh mềm", với thêm hai lần cắt giảm lãi suất dự kiến.

Các động lực toàn cầu đang gia tăng áp lực lên đồng đô la. Australia và Canada đang xem xét tăng lãi suất, và Ngân hàng Trung ương Anh dự kiến sẽ dừng việc cắt giảm lãi suất vào mùa hè năm 2026. Các nhà phân tích mô tả năm 2026 có thể là một "điểm chuyển tiếp" cho các ngân hàng trung ương ngoài nước Mỹ. Nếu khoảng cách giữa lãi suất thu hẹp lại, nhu cầu đối với đồng đô la có tỷ suất thấp có thể giảm hơn nữa. Vào năm 2025, đồng tiền này đã giảm hơn 8% so với các đồng tiền chính.

Đồng đô la đối diện áp lực gia tăng trước lễ Giáng Sinh

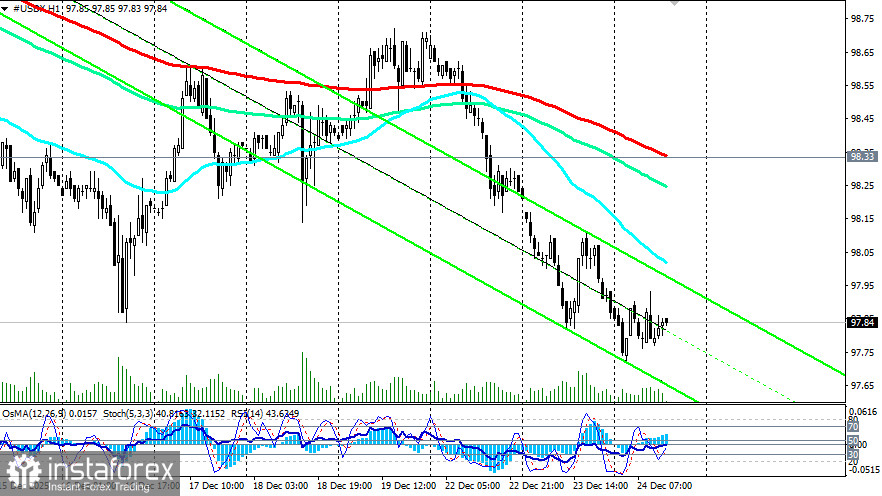

Đồng đô la Mỹ vẫn chịu áp lực trước lễ Giáng Sinh. Trước khi mở cửa phiên giao dịch Mỹ ngày hôm nay, hợp đồng tương lai trên chỉ số đô la (USDX) đang giao dịch tại giá đóng cửa của ngày giao dịch trước và gần mức 97.85.

Hôm nay, khối lượng giao dịch thấp khi các thành viên thị trường chuẩn bị cho kỳ nghỉ lễ. Các phiên giao dịch Mỹ hoạt động trong thời gian ngắn hơn: sẽ đóng cửa sớm hơn bình thường và đóng cửa vào ngày mai. Những ngày nghỉ khi Forex đóng cửa bao gồm Giáng Sinh (25 tháng 12) và Năm Mới (1 tháng 1). Vào tất cả các ngày làm việc khác (thứ hai đến thứ sáu), Forex vẫn mở, nhưng hoạt động và khối lượng giao dịch sẽ thấp.

Lịch kinh tế hôm nay không có dữ liệu vĩ mô quan trọng nào. Báo cáo sẽ chỉ được phát hành vào tuần tới và ngay cả khi đó, cũng với số lượng rất hạn chế. Chỉ từ thứ Hai tới (5 tháng 1), dữ liệu vĩ mô ưu tiên cao mới được công bố.

Tuy nhiên, các nhà giao dịch vẫn sẽ chú ý đến số liệu hàng tuần của thị trường lao động Mỹ được công bố hôm nay (vào lúc 13:30 GMT) liên quan đến số lượng đơn xin trợ cấp thất nghiệp. Dữ liệu thị trường lao động thường có ảnh hưởng rõ rệt đến động thái của đồng đô la. Sự giảm bớt trong số lượng đơn xin thất nghiệp thường có ảnh hưởng tích cực lên đồng đô la, và ngược lại khi con số tăng lên.

Tuy vậy, do không khí trước kỳ nghỉ lễ, phản ứng với bản công bố này có thể sẽ ngắn ngủi, mặc dù những chuyển động đột ngột vẫn có thể xảy ra trong thị trường thanh mỏng.

Trong khi đó, các thành viên thị trường đang phân tích các thống kê kinh tế vĩ mô được công bố ngày hôm qua. Chẳng hạn, Cục Phân tích Kinh tế Mỹ báo cáo vào thứ ba rằng GDP của nước này đã tăng trưởng 4,3% tính theo năm trong quý ba, cao hơn đáng kể so với dự báo của thị trường là 3,3% và là một sự tăng tốc từ mức tăng trưởng 3,8% của quý hai. Chỉ số giá PCE cơ bản đã tăng 2,9% so với quý trước, phù hợp với kỳ vọng.

Các thị trường có phản ứng trái chiều: đồng đô la ban đầu tăng mạnh từ mức thấp trong ngày nhưng sau đó giảm trở lại và duy trì ổn định dưới mức 98,00 sau khi đã giảm khoảng 1% trong tuần. Các dữ liệu kinh tế vĩ mô khác cho thấy đơn đặt hàng hàng hóa lâu bền giảm 2,2% so với tháng trước vào tháng 10, trong khi sản lượng công nghiệp tăng 0,2% vào tháng 11.

Các bình luận chính trị và tiền tệ đã thêm vào sự không chắc chắn. Tổng thống Donald Trump đã tuyên bố trên mạng xã hội rằng các nhà phê bình sẽ không thể lãnh đạo Cục Dự trữ Liên bang và bày tỏ mong muốn chủ tịch mới hạ lãi suất khi có điều kiện thuận lợi. Cố vấn Nhà Trắng Kevin Hassett lưu ý rằng Fed chưa hạ lãi suất đủ nhanh trong bối cảnh tăng trưởng kinh tế vượt kỳ vọng. Trong khi đó, các quan chức Fed, bao gồm thành viên Hội đồng Stephen Mirando, đã chỉ ra rằng có sự giảm dần trong các bất đồng liên quan đến việc hạ lãi suất trong tương lai.

Công cụ CME FedWatch đánh giá xác suất hạ lãi suất vào năm 2026 ở mức khoảng 70%, với những người tham gia thị trường đánh giá có hai lần hạ lãi suất, mặc dù dữ liệu kinh tế tích cực. Tuy nhiên, các ước tính sơ bộ cho thấy rằng bất kỳ việc hạ lãi suất nào sẽ diễn ra dần dần hơn là đột ngột.

Kết luận và triển vọng

Như vậy, kinh tế Mỹ thể hiện tỷ lệ tăng trưởng kinh tế khả quan, mặc dù sự phục hồi không đồng đều. Động lực tích cực phần lớn liên quan đến sự gia tăng đầu tư kinh doanh vào các công nghệ mới và trang thiết bị, đặc biệt là trong lĩnh vực trí tuệ nhân tạo. Đồng thời, chi tiêu tiêu dùng, đặc biệt trong các hộ gia đình thu nhập thấp và trung bình, vẫn yếu do rủi ro lạm phát gia tăng và thiếu tạo việc làm mới.

Kinh tế Mỹ đang trên con đường phục hồi vững chắc, nhưng hướng đi trong tương lai của nó phụ thuộc vào nhiều yếu tố, bao gồm quan hệ thương mại toàn cầu, chính sách tiền tệ nội địa, và tình trạng của thị trường lao động và vốn. Dự báo đồng đô la sẽ tiếp tục yếu đi, trong khi các nhà kinh tế dự đoán con số GDP yếu hơn trong quý tư, vì việc chính phủ đóng cửa có thể đã ảnh hưởng tiêu cực đến nền kinh tế.

Sự suy giảm của đồng đô la có thể hoặc tăng tốc hoặc chậm lại, tùy thuộc vào kết quả của các đợt công bố dữ liệu kinh tế vĩ mô sắp tới.