Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Nếu Donald Trump được xem là một trong những động lực chính thúc đẩy đà tăng của S&P 500 vào năm 2025, thì tổng thống này ngày càng gây trở ngại cho tiến trình của chỉ số chứng khoán rộng trong năm 2026. Thực vậy, năm ngoái Nhà Trắng đã lùi bước khỏi việc gây sốc thị trường bằng thuế quan, nhắm hạ lãi suất trái phiếu và thông qua luật cắt giảm thuế lớn nhằm thúc đẩy kinh tế. Nhiều điều đã thay đổi trong năm mới này.

Dự định của Trump về việc giới hạn thu nhập của các ngân hàng từ thẻ tín dụng, ngăn chặn các nhà đầu tư lớn mua nhà, áp đặt hạn chế về lương điều hành và kiềm chế việc mua lại cổ phiếu đang được xem là chính sách chỉ huy và kiểm soát, không phải là chính sách dựa trên thị trường. Điều này tạo ấn tượng rằng tổng thống quan tâm nhiều hơn đến cuộc bầu cử giữa nhiệm kỳ hơn là đà tăng của S&P 500 — đặc biệt sau phát biểu của ông về việc hợp tác với Microsoft để xem liệu chi phí điện của các công ty xử lý dữ liệu AI có đang được chuyển cho người tiêu dùng Mỹ hay không.

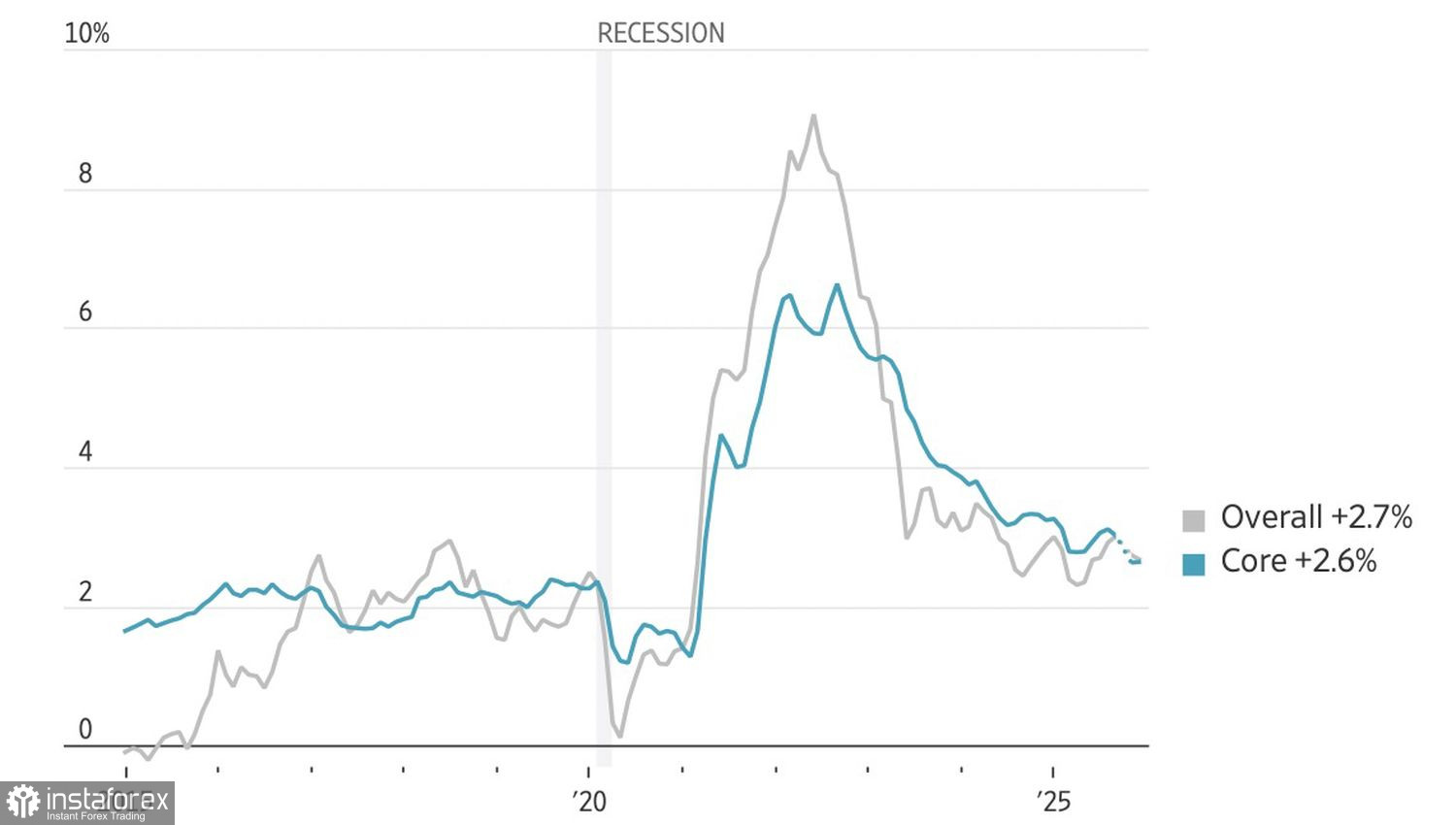

Động lực lạm phát của Mỹ

Tôi không nghĩ rằng người đàn ông trong Nhà Trắng muốn làm suy yếu các cổ phiếu tăng giá trong S&P 500. Ngay cả vụ kiện chống lại Jerome Powell dường như cũng nhằm đẩy lãi suất xuống thấp hơn kế hoạch của Cục Dự trữ Liên bang. Theo nghĩa đó, tổng thống đang cố gắng thúc đẩy mạnh mẽ nền kinh tế. Ông tuyên bố chiến thắng trước lạm phát sau khi chỉ số CPI tổng thể và cơ bản giảm xuống còn lần lượt 2,7% và 2,6%. Tuy nhiên, thị trường đã không tiếp nhận thông tin này như vậy. Các con số thực tế gần như khớp với dự đoán của Bloomberg và không điều chỉnh thời điểm mong đợi Fed khởi động lại chu kỳ nới lỏng từ tháng Sáu sang tháng Tư. Không ngạc nhiên khi chỉ số chung không muốn tiếp tục đợt tăng giá.

Áp lực lên S&P 500 xuất phát từ kết quả đáng thất vọng tại JPMorgan. Kết quả quý 4 cho thấy lợi nhuận giảm và phí dịch vụ đầu tư ngân hàng giảm bất ngờ. Các ngân hàng Mỹ bắt đầu mùa báo cáo doanh nghiệp và là chỉ báo quan trọng cho thị trường chứng khoán và nền kinh tế Mỹ.

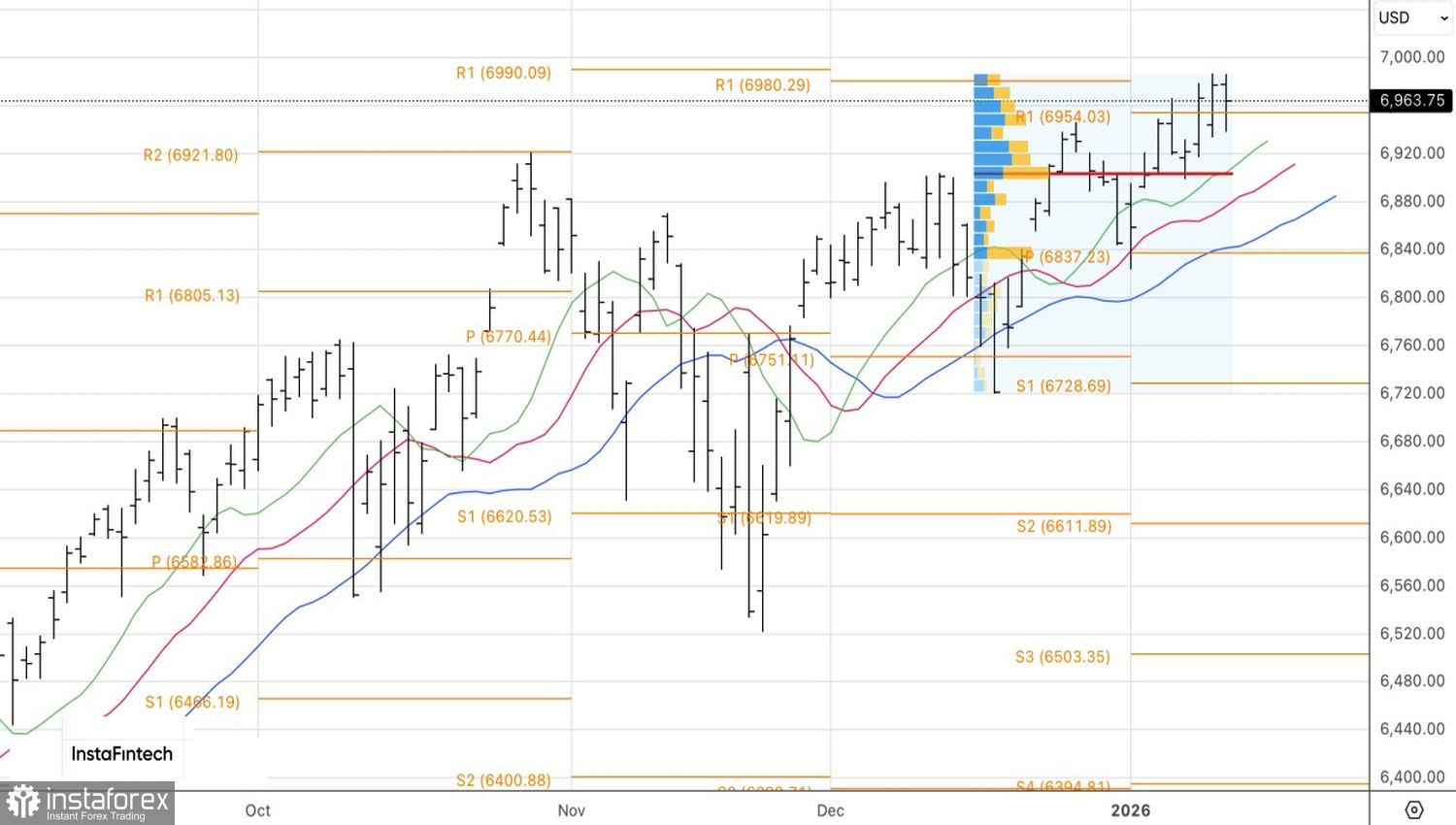

Động thái chỉ số chứng khoán Mỹ

Bank of America dự báo kết quả quý 4 của các công ty trong S&P 500 có thể đảo ngược xu hướng thị trường gần đây. Lợi nhuận của ngành công nghệ dự kiến sẽ tăng khoảng 20%, trong khi các ngành khác được dự đoán tăng trưởng từ 1–9%. Bloomberg kỳ vọng sự khác biệt còn lớn hơn — khoảng 30% so với 9%.

Trong điều kiện như vậy, ngay cả khi định giá cơ bản của Magnificent Seven tăng cao cũng sẽ không ngăn cản đầu tư vào cổ phiếu của họ. Hơn nữa, sức mạnh của nền kinh tế Mỹ cho phép một cái nhìn lạc quan hơn về triển vọng của các công ty vốn hóa nhỏ.

Về mặt kỹ thuật, biểu đồ hàng ngày của S&P 500 cho thấy sự đấu tranh giữa bên mua và bên bán quanh mức trục tại 6,955. Nếu người mua có thể giữ giá trên mức này, chỉ số này có thể tiếp tục đà tăng hướng tới 7,060 và 7,110. Hãy duy trì tập trung vào các vị thế mua.