Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Xem thêm: InstaForex các chỉ báo giao dịch cho AUD/NZD

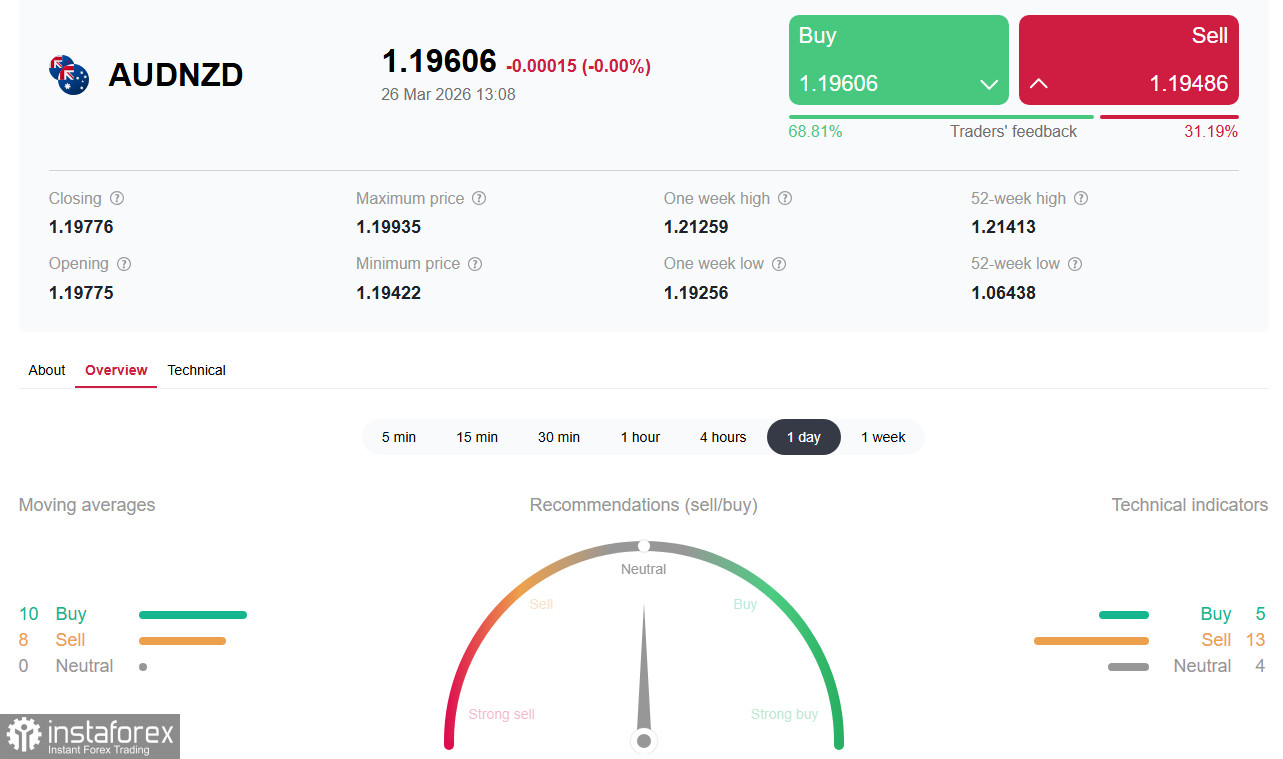

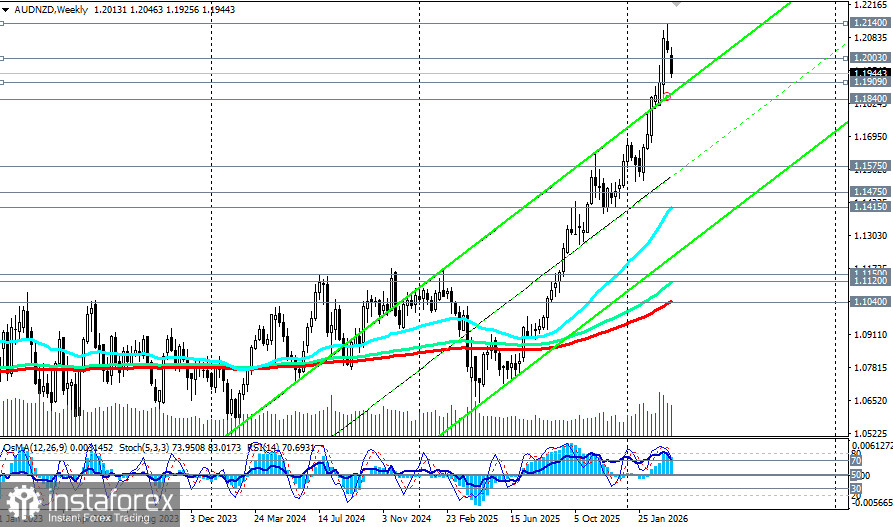

Bất chấp đợt điều chỉnh kéo dài hai tuần, cặp AUD/NZD khép lại tháng 3 năm 2026 với mức tăng vững chắc, củng cố quanh vùng 1,1940–1,1950 vào những giờ đầu phiên giao dịch Mỹ ngày thứ Năm, sau khi chạm mức đỉnh 13 năm của tuần trước tại 1,2140. Đồng đô la Australia tiếp tục lấn át đồng đô la New Zealand trong bối cảnh chênh lệch mạnh mẽ về chính sách tiền tệ giữa hai ngân hàng trung ương, vốn còn bị khuếch đại bởi căng thẳng địa chính trị và khủng hoảng năng lượng.

Yếu tố then chốt: chênh lệch chính sách tiền tệ

Reserve Bank of Australia hiện vẫn là ngân hàng trung ương duy nhất trong nhóm G10 tiếp tục chu kỳ tăng lãi suất. Tháng 2, RBA đã nâng lãi suất tiền mặt (OCR) thêm 25 điểm cơ bản lên 3,85%, đồng thời để ngỏ khả năng tiếp tục thắt chặt. Tuần trước, khác với các ngân hàng trung ương khác, RBA lại tiếp tục tăng lãi suất, nhấn mạnh quyết tâm chống lạm phát.

Phó Thống đốc Christopher Kent hôm thứ Năm cảnh báo rằng chiến tranh tại Iran đang làm điều kiện tài chính trở nên thắt chặt hơn và gia tăng rủi ro xảy ra vòng xoáy lạm phát. Các nhà hoạch định chính sách sẽ phải kiềm chế lạm phát trong bối cảnh giá năng lượng tăng cao.

Thị trường phản ứng ngay lập tức: xác suất tăng lãi suất vào tháng 5 đã tăng lên 65%, và đến cuối năm, lãi suất chính sách được kỳ vọng sẽ đạt 4,75%. Một số nhà kinh tế dự báo lạm phát tại Australia có thể chạm 5% trong quý II.

Trái ngược với lập trường diều hâu của RBA, Reserve Bank of New Zealand đang giữ thái độ dè dặt hơn. Mặc dù thị trường định giá khả năng tăng lãi suất trong nửa cuối năm 2026, đường cong lãi suất kỳ hạn vẫn phẳng hơn đáng kể so với Australia. Dự báo tăng trưởng của New Zealand đã bị điều chỉnh giảm, và quỹ đạo lạm phát dự kiến đang quay về mục tiêu nhanh hơn.

Thống đốc RBNZ Anna Breman nhấn mạnh mức độ bất định toàn cầu, cho biết bà không loại trừ cả khả năng tăng lẫn giảm lãi suất. Các nhà kinh tế cảnh báo không nên coi NZD đơn thuần là một lựa chọn thay thế cho AUD — dư địa tăng giá của đồng tiền New Zealand là khá hạn chế.

Yếu tố địa chính trị: khủng hoảng năng lượng

Xung đột tại Trung Đông, hiện đã bước sang tuần thứ tư, tiếp tục chi phối tâm lý thị trường. Eo biển Hormuz về cơ bản vẫn bị phong tỏa, và Iran đã bác bỏ kế hoạch hòa bình 15 điểm của Mỹ, đưa ra các yêu sách riêng, bao gồm quyền kiểm soát eo biển và đóng cửa các căn cứ quân sự của Mỹ trong khu vực. Giá dầu thô WTI lại một lần nữa vượt ngưỡng 92 USD/thùng.

Một khác biệt then chốt giữa hai nền kinh tế — Australia và New Zealand — là vị thế của họ trong cán cân năng lượng. Australia, với vai trò là một nước xuất khẩu lớn khí tự nhiên hóa lỏng (LNG) và than đá, hưởng lợi trực tiếp từ việc giá năng lượng tăng. Vị thế nước xuất khẩu ròng năng lượng giúp Australia bảo vệ được điều kiện thương mại trong cuộc khủng hoảng hiện tại. Điều này tạo ra nền tảng hỗ trợ cho AUD.

Ngược lại, New Zealand vẫn phụ thuộc vào nhập khẩu các sản phẩm dầu mỏ. Chi phí nhiên liệu tăng ảnh hưởng trực tiếp đến người tiêu dùng và doanh nghiệp, làm gia tăng rủi ro đình lạm.

Kết luận

Như vậy, tính dễ tổn thương mang tính cấu trúc của New Zealand cùng với lập trường thận trọng hơn của RBNZ sẽ hạn chế khả năng tăng giá của NZD. Đồng thời, như đã đề cập, lạm phát tại Australia có thể lên tới 5% trong quý II, củng cố lập luận cho việc RBA tiếp tục thắt chặt chính sách. Điều này tạo thêm động lực cho xu hướng tăng giá của AUD.

AUD/NZD hiện đang ở tâm điểm của một sự phân kỳ cơ bản hiếm thấy trên thị trường FX. RBA tiếp tục chu kỳ thắt chặt, trong khi RBNZ vẫn đứng ngoài cuộc. Cuộc khủng hoảng năng lượng do việc phong tỏa eo biển Hormuz gây ra đang mang lại lợi thế cho Australia với tư cách là nước xuất khẩu ròng, đồng thời làm suy yếu New Zealand vốn phụ thuộc vào nhập khẩu.

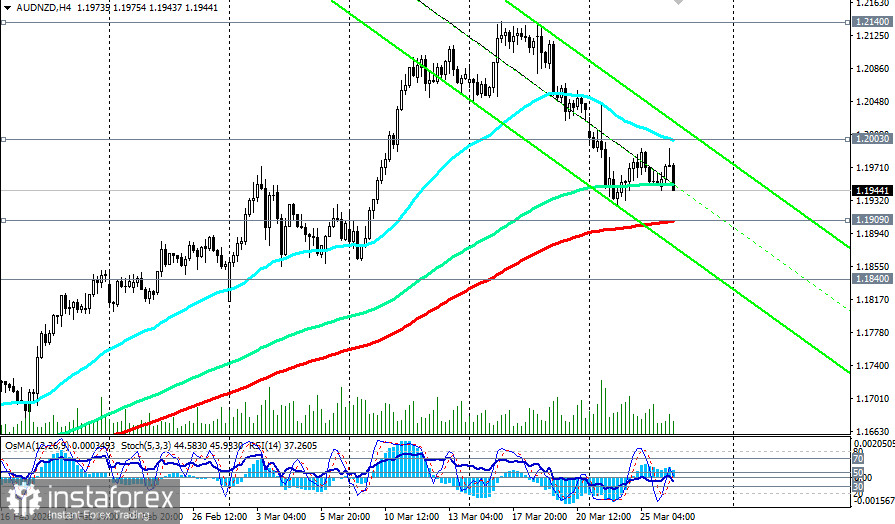

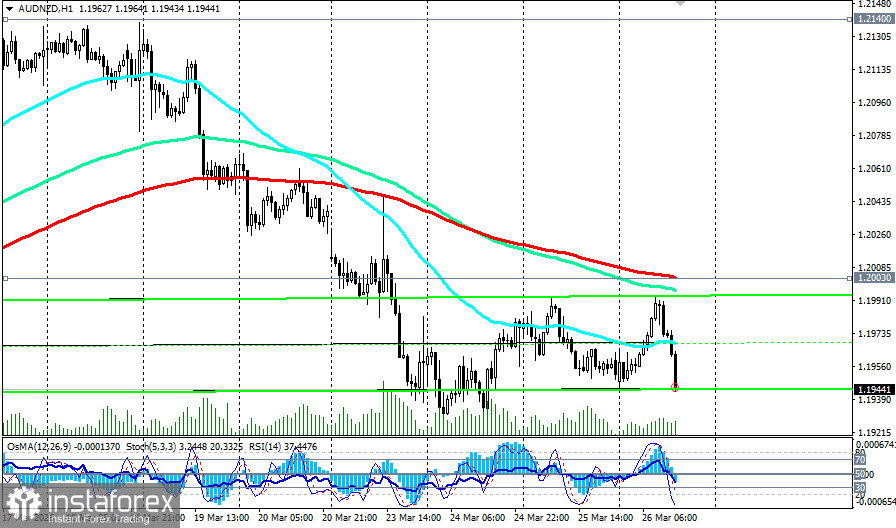

Vùng then chốt 1,1909 (EMA200 trên biểu đồ 4 giờ) – 1,2003 (EMA200 trên biểu đồ 1 giờ) có thể trở thành nơi diễn ra “trận chiến” mang tính quyết định cho phần còn lại của tuần. Giữ được trên 1,2010 và phá vỡ mức đỉnh 13 năm tại 1,2140 sẽ mở đường lên 1,2180 – 1,2200. Nếu xuyên thủng 1,1890, thị trường có thể bước vào nhịp điều chỉnh về 1,1840 (EMA50 trên biểu đồ ngày) – 1,1800, nhưng cấu trúc tổng thể vẫn nghiêng về xu hướng tăng.

Dù theo kịch bản nào, biến động cũng sẽ duy trì ở mức cao. Nhà đầu tư nên theo dõi sát diễn biến các tiếp xúc ngoại giao quanh eo biển Hormuz, và quan trọng hơn cả là lập trường của RBA về triển vọng lãi suất. Thành công sẽ đến với những ai có thể đánh giá đúng sức bền của sự phân kỳ mang tính cấu trúc trong bối cảnh bất ổn địa chính trị kéo dài.