Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Xem thêm: Các chỉ báo giao dịch InstaForex cho DJIA (INDU)

Tổng thống Mỹ Donald Trump vẫn là nhân vật tạo tin tức chính với những phát biểu đang định hình lại chính trị toàn cầu và các thị trường.

Tối qua (hoặc 01:00 GMT hôm nay), bài phát biểu trước toàn quốc của ông – mà nhiều người kỳ vọng sẽ báo hiệu sự giảm leo thang – rốt cuộc lại là sự lặp lại giọng điệu cứng rắn đã chi phối trong bốn tuần qua. Trump xác nhận ông kỳ vọng giao tranh sẽ tiếp diễn thêm hai đến ba tuần nữa, đe dọa Iran bằng các cuộc tấn công “cực kỳ nghiêm khắc” và kêu gọi các đồng minh “triệu tập dũng khí” để đảm bảo an ninh tại eo biển Hormuz, như chúng tôi đã lưu ý trong bài nhận định hôm nay: “Dollar (USDX): hopes for peace collide with harsh reality.”

Hệ quả là phiên thứ Năm trở thành một ngày đảo chiều mạnh trên các thị trường, bao gồm cả thị trường cổ phiếu Mỹ. Hợp đồng tương lai chỉ số Dow Jones Industrial Average lao dốc khoảng 1,2% (hơn 500 điểm), trong khi S&P 500 và Nasdaq 100 lần lượt giảm khoảng 1,3% và 1,6%, sau khi bài phát biểu của Trump không mang lại tín hiệu giảm leo thang mà thị trường chờ đợi.

Trước đó vào thứ Tư, Wall Street đã đóng cửa với một nhịp phục hồi khá vững: Dow Jones tăng 0,48% lên 46.580,0 điểm, S&P 500 tăng 0,72%, còn Nasdaq 100 tăng 1,16%. Thị trường phản ứng tích cực trước những tín hiệu sơ bộ về khả năng kết thúc chiến dịch quân sự và trước dữ liệu vĩ mô mạnh mẽ: số liệu ADP cho thấy việc làm trong khu vực tư nhân tăng 62.000 (dự báo 40.000), còn chỉ số ISM Manufacturing PMI tăng lên 52,7 – mức cao nhất kể từ tháng 7/2022.

Nhóm công nghệ dẫn dắt đợt hồi phục: cổ phiếu Alphabet (Google) tăng 3,4%, còn Nvidia và Meta đều tăng hơn 1%. Đà tăng được hỗ trợ bởi giá dầu giảm, có lúc xuống dưới 100 USD/thùng.

Tuy nhiên, sự lạc quan này không kéo dài. Trong bài phát biểu, Trump nói Mỹ sẽ tiến hành các đòn tấn công cực kỳ nghiêm khắc nhằm vào Iran trong hai đến ba tuần tới, đồng thời tuyên bố sẽ “đẩy họ trở lại thời kỳ đồ đá”. Ông cũng nói Iran đã đề nghị ngừng bắn, nhưng bất kỳ sự tạm dừng nào cũng sẽ phụ thuộc vào việc mở lại eo biển Hormuz.

Các thị trường phản ứng ngay lập tức: hợp đồng tương lai lao dốc, thị trường châu Á mở cửa trong sắc đỏ mạnh (Nikkei 225 giảm 2,4%, Kospi giảm 3,4%), còn giá dầu lại bật tăng, quay trở lại trên 106 USD/thùng với Brent và trên 101 USD với WTI.

Các yếu tố gây áp lực chính: chiến tranh và lạm phát

Xung đột đã bước sang tuần thứ năm và tác động của nó lên thị trường năng lượng ngày càng nghiêm trọng. Khoảng 40 cơ sở năng lượng quan trọng ở Trung Đông đã bị phá hủy hoặc hư hại, và eo biển Hormuz trên thực tế vẫn đóng cửa đối với một phần lớn hoạt động vận tải biển toàn cầu.

Một số nhà kinh tế cảnh báo rằng nếu căng thẳng hiện tại kéo dài, giá dầu có thể duy trì trên 100 USD/thùng cho đến cuối năm 2026, dẫn đến tăng trưởng chậm lại và lạm phát cao hơn.

Giá năng lượng tăng đã làm dấy lên trở lại những lo ngại về lạm phát. Theo công cụ FedWatch của CME, thị trường hiện đang định giá gần 50% xác suất Fed tăng lãi suất trong năm 2026. Hợp đồng tương lai không còn phản ánh đầy đủ một đợt cắt giảm lãi suất tại bất kỳ cuộc họp nào cho đến tháng 7 năm sau, như chúng tôi đã lưu ý trong bài nhận định “Oil (WTI): geopolitical premium melts on hopes for peace.”

Tâm điểm của thị trường đang chuyển từ hy vọng phục hồi sang kịch bản đình lạm – sự kết hợp giữa tăng trưởng chậm lại và lạm phát cao. Đây là kịch bản đặc biệt nguy hiểm đối với cổ phiếu bởi lợi nhuận doanh nghiệp chịu “gọng kìm” kép: nhu cầu tiêu dùng giảm và chi phí đầu vào tăng.

Đồng USD lại mạnh lên, chỉ số USDX vượt lên trên 100,00, còn lợi suất trái phiếu Kho bạc kỳ hạn 10 năm tăng 4 điểm cơ bản, lên 4,37%. Điều này tạo thêm áp lực lên cổ phiếu, đặc biệt là nhóm công nghệ vốn nhạy cảm hơn với lãi suất.

Thứ Sáu, ngày 4/4, sẽ công bố báo cáo việc làm phi nông nghiệp Mỹ (NFP) tháng Ba. Đồng thuận thị trường kỳ vọng có thêm 60.000 việc làm mới sau mức giảm 92.000 trong tháng Hai. Tỷ lệ thất nghiệp được dự báo giữ ở mức 4,4%.

Lưu ý quan trọng: Thị trường cổ phiếu Mỹ sẽ nghỉ giao dịch ngày thứ Sáu vì lễ Good Friday, nên phản ứng ban đầu với báo cáo NFP sẽ thể hiện trước hết ở lợi suất trái phiếu, đồng USD và hợp đồng tương lai hàng hóa.

Bất kỳ bất ngờ tiêu cực đáng kể nào trong số liệu thất nghiệp hoặc một báo cáo NFP yếu đều có thể tạo ra tác động lớn khi thị trường mở cửa trở lại vào thứ Hai.

Kết luận

Thị trường cổ phiếu Mỹ một lần nữa trở thành tâm điểm của cơn bão địa chính trị. Hy vọng về một kết thúc nhanh chóng của cuộc chiến, vốn đã giúp thị trường bật tăng mạnh vào thứ Ba và thứ Tư, đã bị dập tắt bởi những phát biểu cứng rắn của Trump. Giờ đây, thị trường chấp nhận rằng xung đột có thể kéo dài nhiều tuần và cú sốc năng lượng có thể trầm trọng hơn.

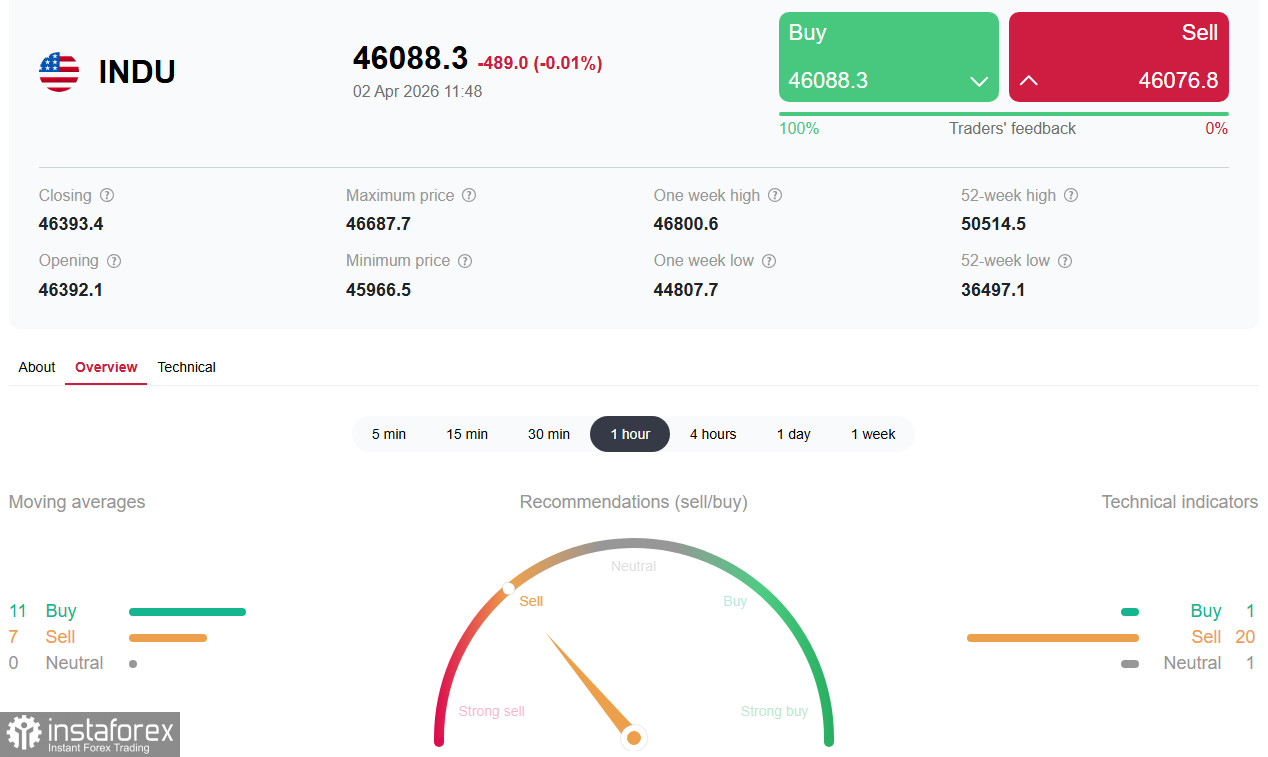

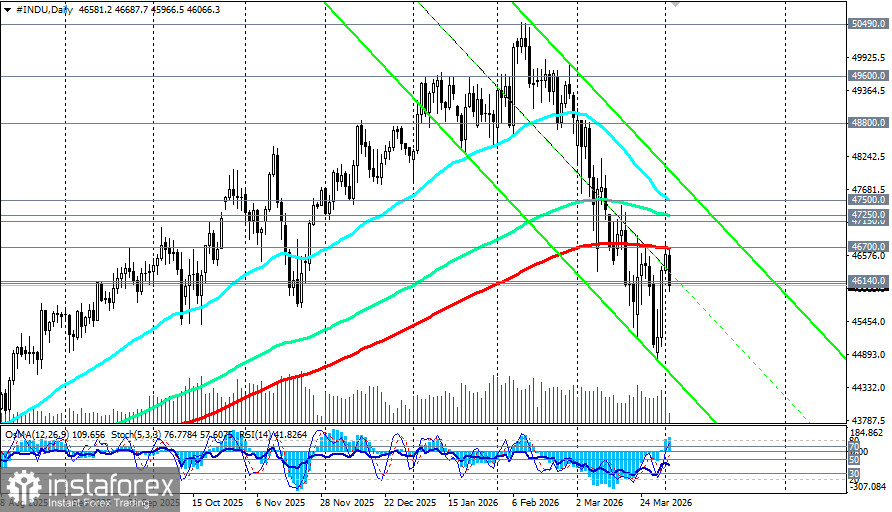

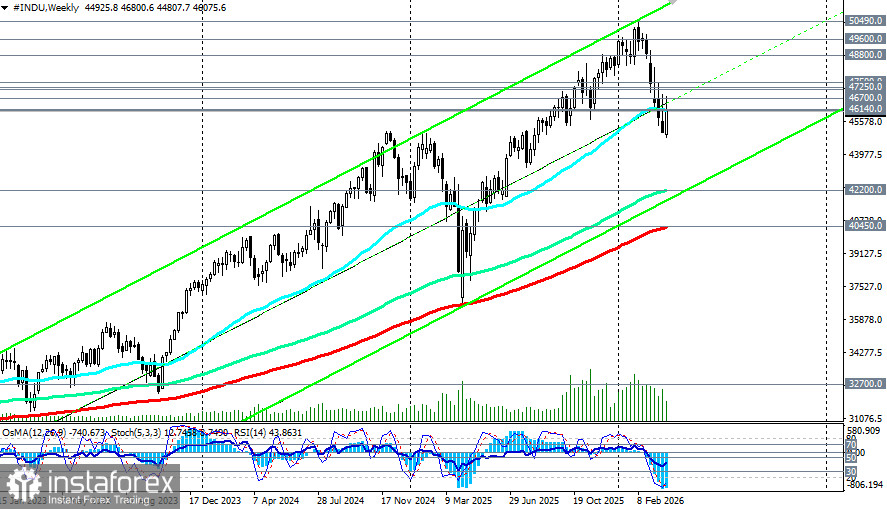

Vùng then chốt 46.700,0 (EMA200 trên biểu đồ ngày) – 46.100,0 (EMA50 trên biểu đồ tuần) nhiều khả năng sẽ là “chiến trường” trong những ngày tới. Việc phá vỡ lên trên mốc 46.700,0 và tiếp tục tăng sẽ giữ nguyên cơ hội cho một nhịp phục hồi thị trường giá lên trung hạn, trong khi phá vỡ xuống dưới 46.000,0 sẽ mở đường về vùng 45.000,0–44.500,0.

Dù trong kịch bản nào, biến động cũng sẽ vẫn ở mức cao. Nhà đầu tư nên theo dõi sát các diễn biến ngoại giao quanh eo biển Hormuz và, quan trọng nhất, là dữ liệu việc làm vào ngày thứ Sáu. Thị trường nhiều khả năng sẽ vẫn bị chi phối bởi tình hình địa chính trị cho đến khi có sự rõ ràng hơn về thời điểm và các điều kiện bình thường hóa liên quan đến Iran. Thành công sẽ thuộc về những người có thể phân biệt được các nhịp hồi ngắn hạn với xu hướng giảm dài hạn, vốn nhiều khả năng sẽ tiếp diễn cho đến khi giá dầu ổn định và Fed đưa ra tín hiệu rõ ràng hơn về chính sách.