Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

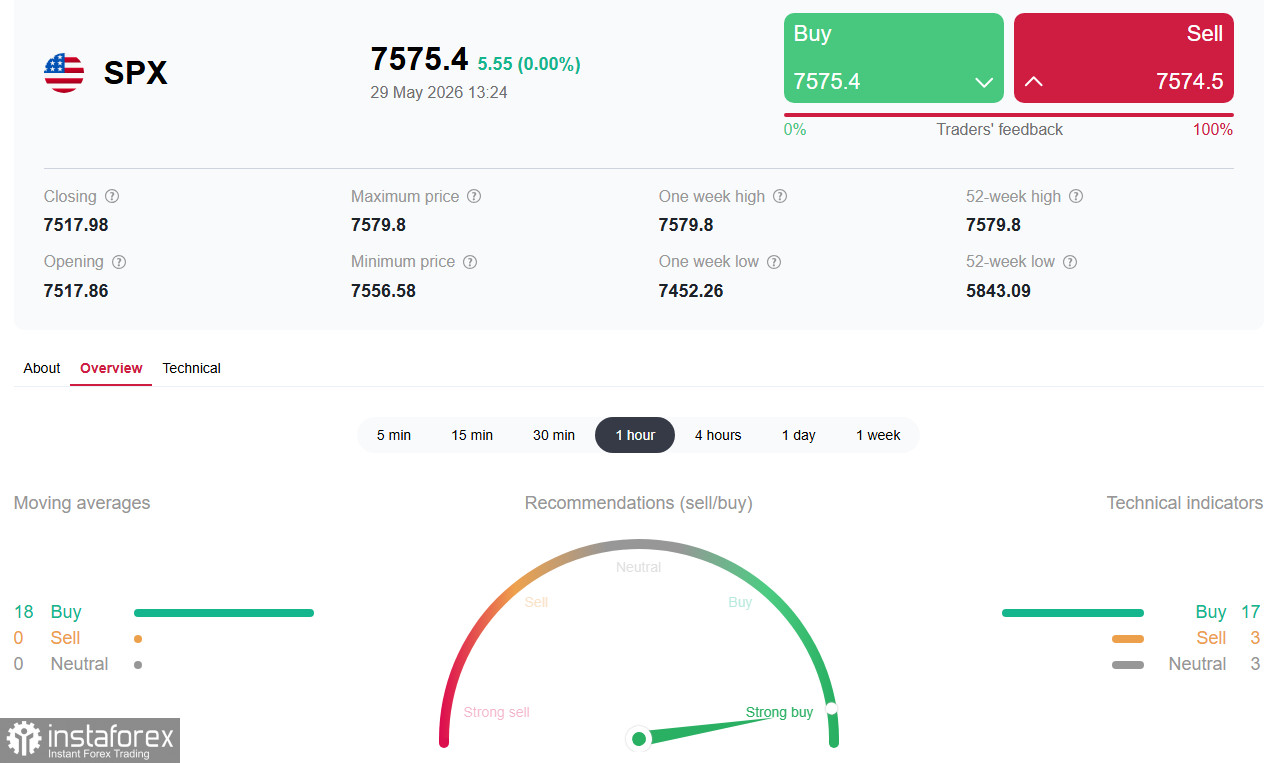

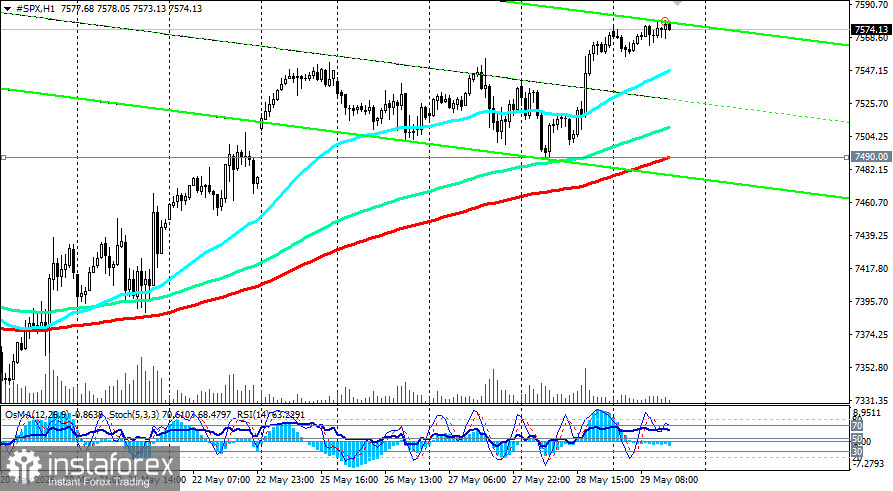

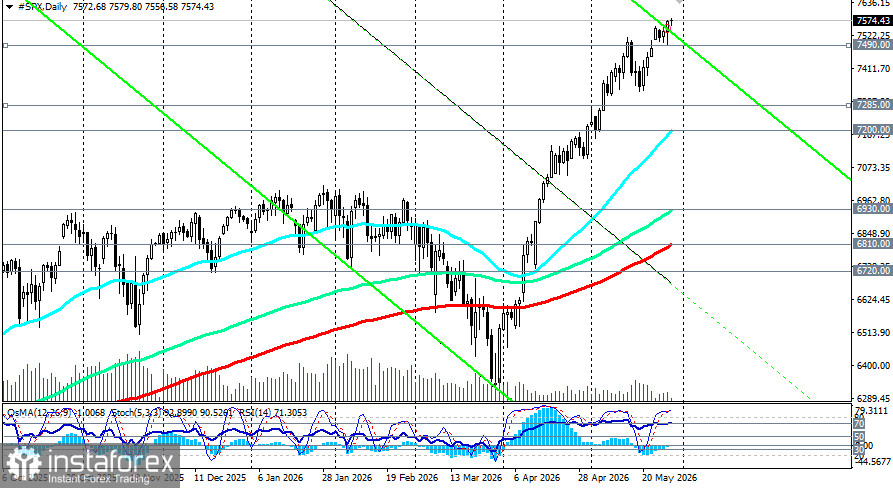

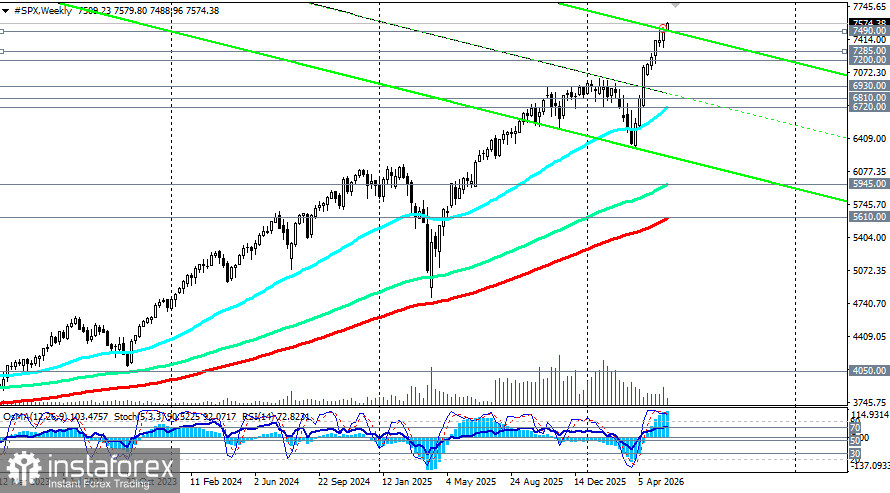

Thị trường chứng khoán Mỹ đang khép lại tháng 5 ở mức cao. Chỉ số S&P500 đã ổn định trên 7.560,00, kéo dài chuỗi tăng lên chín tuần liên tiếp. Nhà đầu tư thể hiện khả năng chống chịu đáng kể bất chấp những bất ổn địa chính trị mới ở eo biển Hormuz và sự xoay trục rõ rệt sang lập trường diều hâu hơn của Fed. Tuy vậy, các chỉ báo kỹ thuật đã nằm trong vùng quá mua hơn một tuần và bắt đầu phát tín hiệu cảnh báo về khả năng xảy ra một nhịp điều chỉnh.

Bối cảnh cơ bản: phớt lờ rủi ro

Thị trường tiếp tục xem nhẹ mức độ bất định địa chính trị, đặt cược vào giải pháp ngoại giao. Theo Axios, Mỹ và Iran đã đạt được một thỏa thuận sơ bộ về ngừng bắn trong 60 ngày. Điều này đã kích hoạt một làn sóng mua mới khi nhà đầu tư kỳ vọng eo biển Hormuz sẽ được mở lại và các thị trường năng lượng sẽ ổn định.

Sự hưng phấn này được kiềm chế bởi thực tế rằng thỏa thuận vẫn cần được Tổng thống Mỹ Donald Trump phê duyệt cuối cùng, và ông đã yêu cầu “vài ngày” để xem xét. Các cuộc đàm phán về chương trình hạt nhân của Iran và kiểm soát hoạt động vận tải đường biển vẫn đang bế tắc, trong khi leo thang quân sự trong khu vực vẫn tiếp diễn.

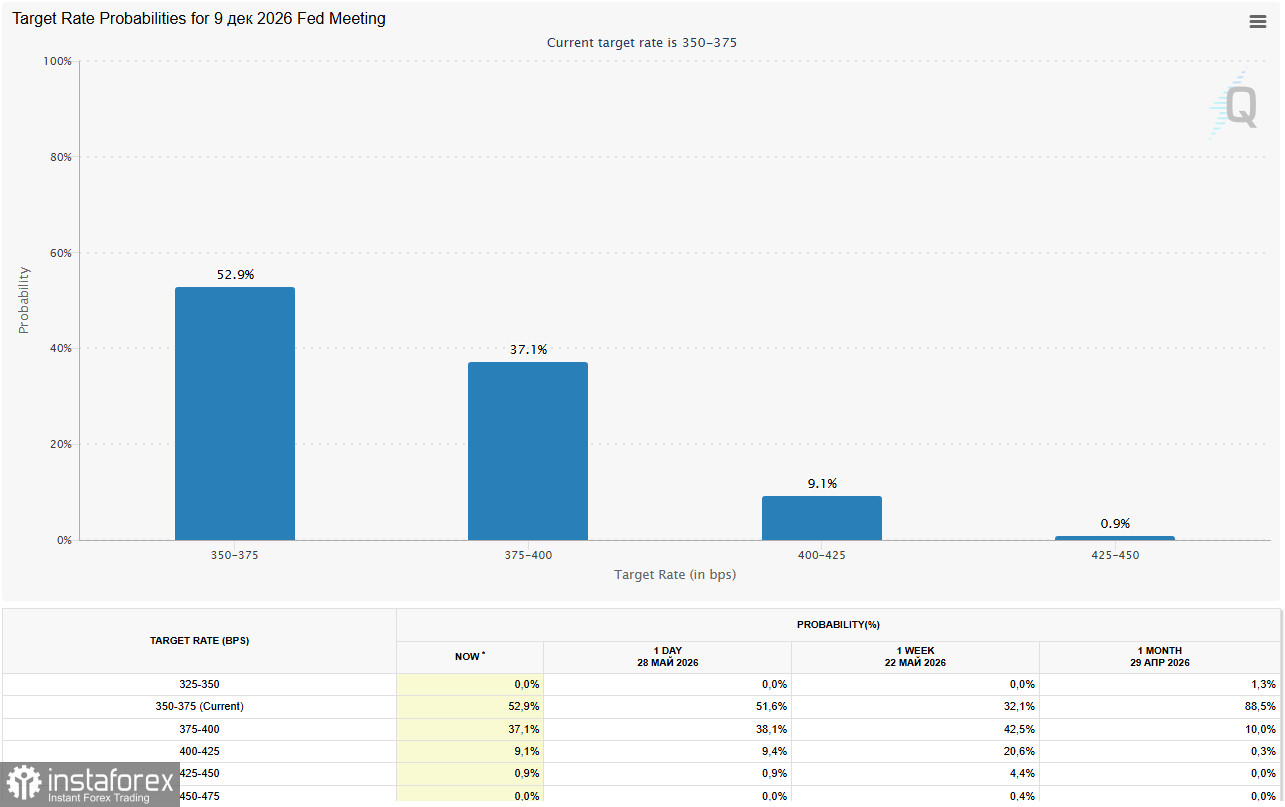

Trong khi địa chính trị tạo ra nhiều “nhiễu”, yếu tố then chốt đang hạn chế đà tăng mạnh hơn vẫn là chính sách tiền tệ. Dữ liệu lạm phát được công bố trong tuần này cho thấy core PCE tăng tốc lên 3,3%.

Điều đó càng củng cố kỳ vọng rằng Fed không những sẽ không cắt giảm lãi suất mà còn có thể tính tới việc nâng lãi suất. Theo CME FedWatch, xác suất xảy ra một đợt tăng lãi suất trước cuối năm 2026 vào khoảng 50%.

Các nhà kinh tế cảnh báo rằng dữ liệu việc làm Mỹ “nóng” (Nonfarm Payrolls) sẽ được công bố vào tuần tới có thể trở thành chất xúc tác khiến Fed chuyển sang lập trường diều hâu hơn nữa.

Về mặt kỹ thuật, xu hướng tăng vẫn được duy trì. Mục tiêu gần nhất là 7.600,00.

Tuy nhiên, các nhà phân tích thị trường lưu ý rằng số lượng cổ phiếu tham gia vào đà tăng đang thu hẹp lại. Chỉ khoảng 60% công ty trong S&P500 giao dịch trên mức trung bình động 200 ngày (mức bình quân lịch sử — 73%). Chỉ 33% cổ phiếu có mức sinh lời vượt trội so với chỉ số trong năm nay, tiến gần đến những ngưỡng cực kỳ thấp.

Như đã đề cập, các chỉ báo kỹ thuật đang nằm trong vùng quá mua sau tám tuần tăng điểm liên tiếp, cho thấy thị trường đang trong trạng thái quá nóng.

Các mốc cần theo dõi

- Kháng cự: 7.600,00–7.615,00. Nếu vượt lên trên, chỉ số có thể mở rộng đà tăng lên 7.700,00.

- Hỗ trợ: 7.560,00–7.490,00 (đường EMA 200 trên biểu đồ 1 giờ).

- Mất mốc 7.500,00 sẽ gia tăng áp lực giảm về vùng 7.285,00–7.200,00.

Mùa công bố lợi nhuận

Mùa công bố lợi nhuận quý hầu như đã kết thúc và kết quả nhìn chung vượt kỳ vọng. EPS quý 1 của S&P500 đạt 80 so với mức kỳ vọng 70. Về lý thuyết, điều này cho phép chỉ số còn dư địa tăng thêm khoảng 800–1.000 điểm, theo đánh giá của các nhà kinh tế. Báo cáo của Broadcom (AVGO) vào thứ Tư sẽ là phép thử chính cho nhóm cổ phiếu bán dẫn, vốn là động lực dẫn dắt đợt tăng giá hiện tại (+80% từ đáy tháng 3).

Các sự kiện quan trọng tuần tới

Ngày | Sự kiện | Ảnh hưởng dự kiến |

Cuối tuần | Chờ phản ứng chính thức của Iran và việc ký kết thỏa thuận |

|

Thứ Tư | Báo cáo lợi nhuận của Broadcom (AVGO) |

|

Thứ Sáu | Báo cáo bảng lương phi nông nghiệp của Mỹ tháng 5 | Một chất xúc tác vĩ mô quan trọng; đồng thuận là 96 nghìn việc làm mới; con số mạnh hơn sẽ củng cố kỳ vọng Fed giữ lập trường diều hâu. |

Kết luận

S&P500 tiếp tục leo dốc, thể hiện sức chống chịu đáng ngạc nhiên trong bối cảnh bất ổn địa chính trị. Lợi nhuận doanh nghiệp, vốn vượt xa kỳ vọng, vẫn là động lực chính. Tuy nhiên, các chỉ báo kỹ thuật cho thấy thị trường đang ở trạng thái quá nóng. Thị trường đang phản ánh vào giá một thỏa thuận hòa bình vẫn chưa được ký kết.

Vùng kháng cự then chốt là 7.600,00; nếu bị phá vỡ, thị trường có thể mở ra con đường hướng tới 7.700,00. Nhà đầu tư nên duy trì sự thận trọng. Vài ngày tới sẽ mang tính quyết định đối với hướng đi của thị trường.