Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Sau cuộc họp tháng 6 của European Central Bank, trong đó ngân hàng trung ương nâng lãi suất thêm 25 điểm cơ bản và tái khẳng định cam kết chống lạm phát, thị trường khá chắc chắn rằng chu kỳ thắt chặt sẽ tiếp diễn. Tuy nhiên, trong ba tuần vừa qua, giọng điệu của ngân hàng trung ương đã mềm lại: dự báo hiện tại của thị trường cho thấy khả năng tăng lãi suất và tạm dừng gần như ngang nhau. Đối với quyết định vào tháng 9, tình hình vẫn mang tính “diều hâu” hơn: theo Danske Bank, xác suất tăng lãi suất vào khoảng 60%.

Các lập luận ủng hộ việc giữ nguyên lãi suất:

- Lạm phát chậm lại: Số liệu tháng 6 thấp hơn dự báo (ngoại trừ trong lĩnh vực năng lượng), và giá dầu đã giảm đáng kể.

- Áp lực giá giảm bớt: Kỳ vọng về giá sản xuất trong tháng 6 giảm, lĩnh vực dịch vụ quay trở lại mức của tháng 2, trong khi chỉ số nhà quản trị mua hàng (PMI) trong lĩnh vực sản xuất tiến gần về mức trước chiến tranh.

- Tăng trưởng kinh tế yếu: Các chỉ báo vĩ mô của Khu vực đồng euro kém hơn so với dự báo.

- Không có hiệu ứng thứ cấp rõ rệt: Chưa xuất hiện áp lực đáng kể lên lạm phát từ tăng trưởng tiền lương hoặc từ kỳ vọng lạm phát.

- Giọng điệu cân bằng hơn: Những tuyên bố gần đây của các quan chức ECB trở nên ôn hòa và thận trọng hơn.

Các lập luận ủng hộ việc tăng lãi suất:

- Lập trường thắt chặt của cơ quan quản lý: Bất chấp sự cân bằng, Hội đồng Thống đốc của ECB vẫn kiên định trong việc chống lạm phát.

- Sức chống chịu của nền kinh tế: Kinh tế khu vực Eurozone thể hiện khả năng thích ứng cao trước các cú sốc bên ngoài, bao gồm khủng hoảng năng lượng và những thay đổi toàn cầu trong chính sách thương mại.

- Yếu tố năng lượng: Giá các sản phẩm từ dầu mỏ và khí đốt vẫn duy trì trên mức trước chiến tranh, mặc dù giá dầu giao ngay đã giảm.

- Kỳ vọng lạm phát cao: Trong tháng 5, kỳ vọng lạm phát cho các khung thời gian 1 năm và 3 năm vẫn ở mức 3,5%.

- Lãi suất thực thấp: Do kỳ vọng lạm phát cao, lãi suất thực chỉ tăng nhẹ, khiến nhu cầu tiếp tục thắt chặt chính sách trở nên cần thiết.

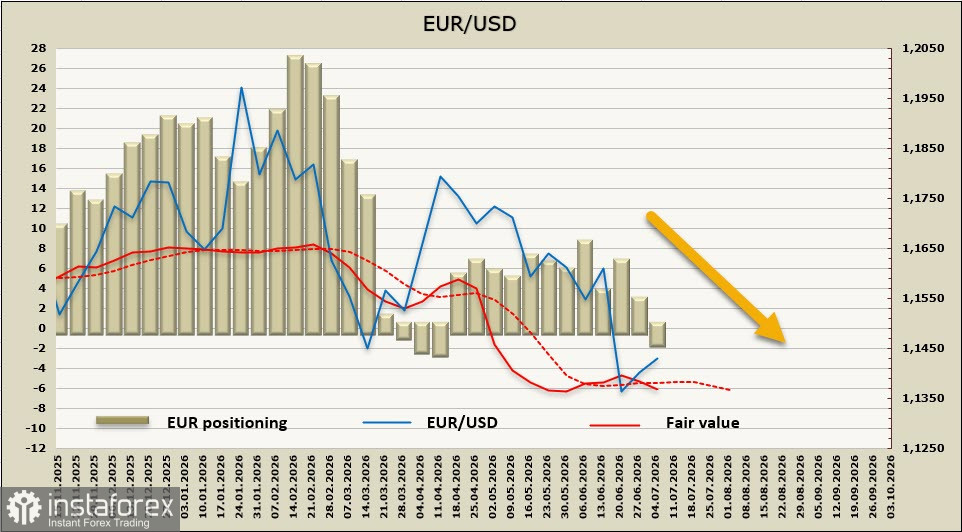

Dự báo cho cặp EUR/USD:

Thị trường đang phản ánh kỳ vọng mỗi bên, cả Federal Reserve và ECB, sẽ tăng lãi suất một lần nữa trước cuối năm. Trong kịch bản này, chênh lệch lãi suất sẽ duy trì ổn định, và tỷ giá EUR/USD chủ yếu sẽ được quyết định bởi các dữ liệu vĩ mô mới công bố. Trong bối cảnh hiện tại, đồng euro có vẻ dễ tổn thương: các vấn đề mang tính cấu trúc ở cả hai nền kinh tế có thể kích hoạt các hiện tượng khủng hoảng, trong đó đồng đô la Mỹ truyền thống được hưởng lợi như đồng tiền trú ẩn an toàn chủ chốt.

Vị thế đầu cơ đối với đồng euro một lần nữa trở về trạng thái trung lập, với các vị thế mua ròng giảm 4,1 tỷ USD trong tuần, gần như trở lại mức 0, đồng thời giá ước tính giảm xuống dưới mức trung bình dài hạn.

Một tuần trước, chúng tôi đã dự báo EUR/USD sẽ tiếp tục giảm, và dự báo này vẫn còn hiệu lực bất chấp việc đồng euro có nhịp điều chỉnh nhẹ sau đợt lao dốc tuần trước. Chúng tôi kỳ vọng cặp tiền sẽ kiểm định lại mức kỹ thuật 1,1353 và tiến về vùng hỗ trợ 1,1128. Động lực điều chỉnh gần như đã cạn kiệt, và khả năng tăng lên vùng kháng cự gần nhất tại 1,1500 là khá thấp.