Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Không phải thứ gì lấp lánh cũng là vàng. Chỉ số S&P 500 đã khép phiên trong sắc xanh ngày thứ hai liên tiếp, lạm phát đang hạ nhiệt nhanh hơn dự kiến và giới giao dịch ở Wall Street đã cắt giảm kỳ vọng về một chu kỳ thắt chặt mạnh tay từ Fed. Bức tranh tưởng như khá dễ chịu cho tới khi bạn nhìn kỹ hơn vào bên trong.

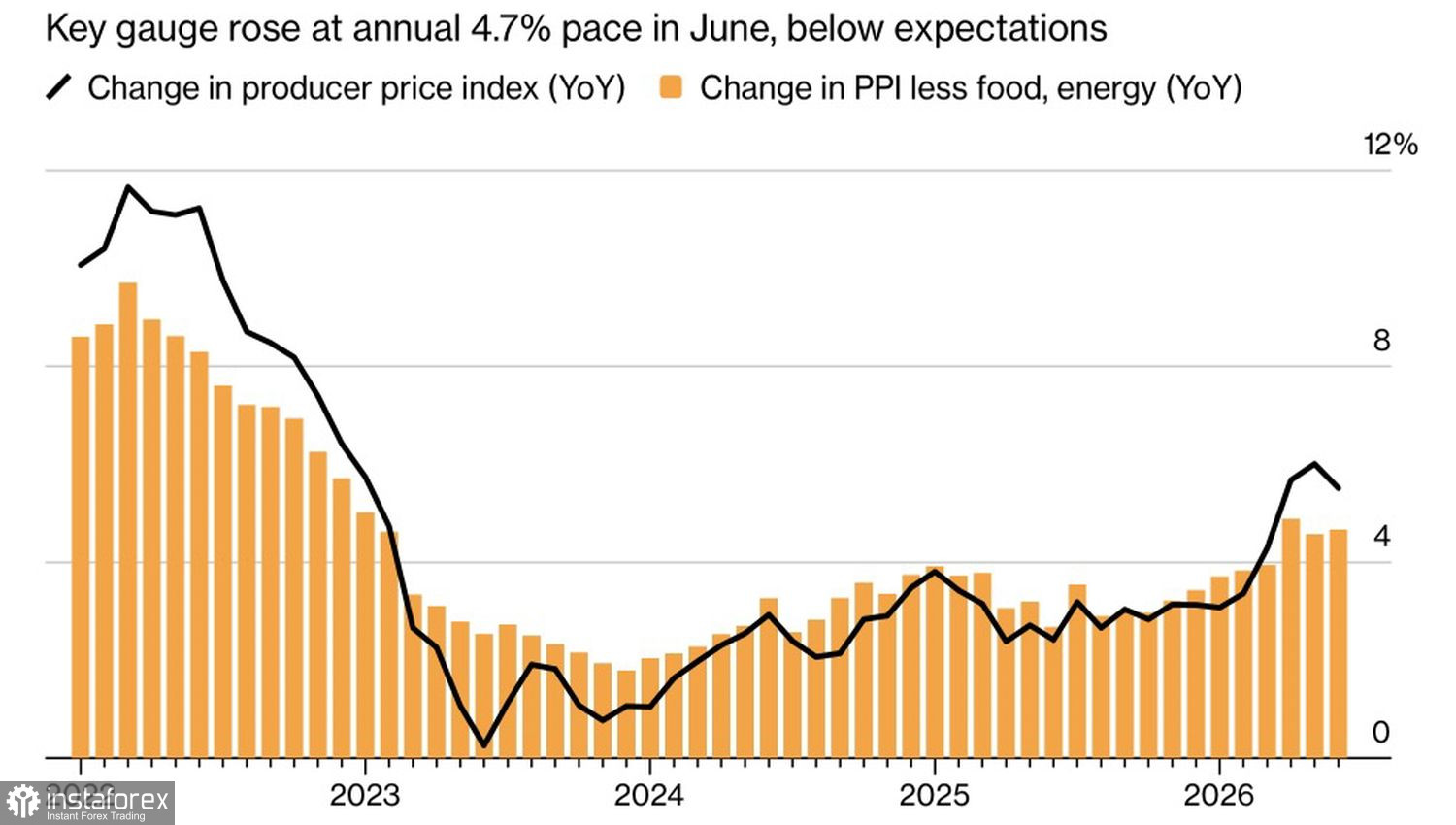

Diễn biến giá sản xuất tại Mỹ

Chỉ số PPI tăng 4,7% so với cùng kỳ trong tháng 6, thấp hơn so với dự báo đồng thuận. Chi phí năng lượng giảm đã làm dịu áp lực giá, lợi suất trái phiếu Kho bạc giảm, và thị trường tiền tệ đẩy kỳ vọng lần tăng lãi suất fed-funds cuối năm ra xa hơn (hiện được xem là có khả năng xảy ra vào tháng 12 hơn so với trước đó).

Chủ tịch Fed Kevin Warsh nói với Quốc hội rằng làn sóng đầu tư vào AI sẽ tạo áp lực tăng giá, nhưng điều đó không tự động chuyển thành lạm phát trên diện rộng — cách diễn đạt mà Phố Wall hiểu như một tín hiệu cho thấy Fed sẵn sàng giữ nguyên lãi suất trong cuộc họp tháng 7.

Triển vọng của BlackRock vẫn mang tính tích cực, viện dẫn biên lợi nhuận doanh nghiệp đang mở rộng và xung lực lợi nhuận được thúc đẩy bởi các công nghệ mới. Cổ phiếu Apple tăng 4% và đang tiến gần mức vốn hóa thị trường 5 nghìn tỷ USD, củng cố thêm cho câu chuyện đó.

Tuy nhiên, không phải câu chuyện công nghệ nào cũng giống nhau. Cổ phiếu các hãng sản xuất chip giảm 2,1% trong ngày, với Micron lao dốc 8%. Nhà đầu tư vẫn đang tiêu hóa cú sụt mạnh trước đó của IBM và mối lo ngại liên quan rằng chi tiêu vốn (capex) lớn của doanh nghiệp cho hạ tầng AI đang buộc họ phải cắt giảm ngân sách IT truyền thống.

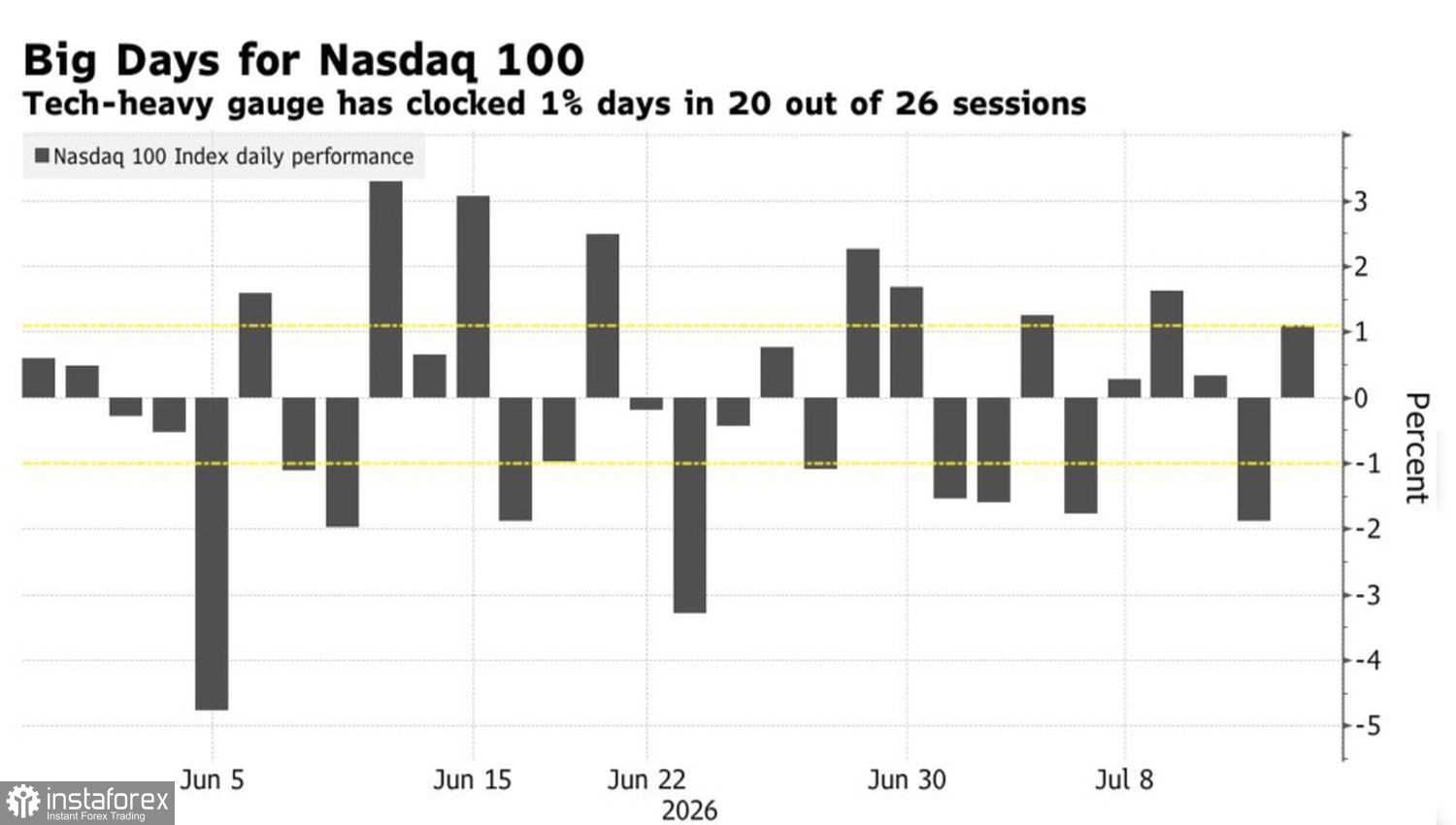

Diễn biến của Nasdaq 100

Trên thực tế, đà tăng của S&P 500 đang dựa vào một nhóm cổ phiếu khá hẹp. Mười cổ phiếu chiếm khoảng 20% mức tăng của Nasdaq 100 trong nửa đầu năm, dẫn đầu là Micron, AMD và Intel. Biến động tăng lên cùng với sự tập trung: Chỉ số Philadelphia Semiconductor đã biến động hơn 3% theo cả hai chiều ít nhất 15 lần trong 30 phiên gần đây. Lần gần nhất chúng ta chứng kiến tần suất như vậy là vào năm 2000, ngay trước khi bong bóng dot-com vỡ.

Nghịch lý là chỉ một nhúm cái tên này sẽ quyết định việc thị trường tin vào một “hạ cánh mềm” cho lạm phát hay hoảng loạn vì chính cái bóng của mình. Khi chỉ số tăng điểm trong khi bên dưới bề mặt, từng cổ phiếu riêng lẻ đang hứng chịu giông bão, đó không phải là một đợt tăng lành mạnh — đó là một cấu trúc mong manh. Chỉ cần một trụ cột sụt xuống, phần còn lại có thể đổ sụp theo.

Vì vậy, dù lạm phát giảm tốc và lập trường mềm mỏng hơn từ Fed đang tạo lực đỡ cho thị trường chung, thì phạm vi dẫn dắt càng hẹp, cái giá phải trả cho sai lầm càng cao. Liệu điểm nghẽn hẹp của đà tăng này có thể trở thành nguyên nhân khiến nó tự đảo chiều?

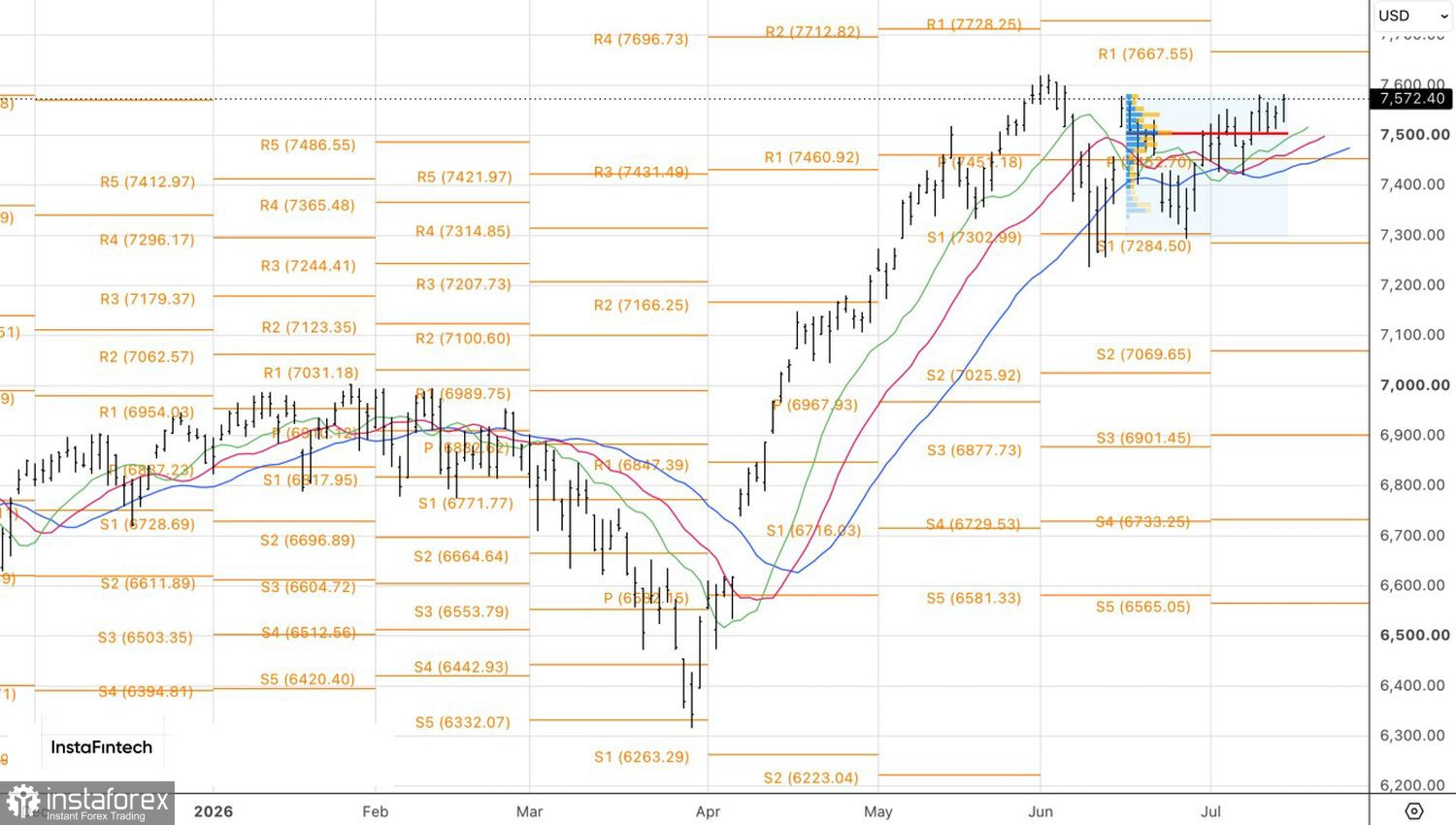

Về mặt kỹ thuật, biểu đồ ngày cho thấy S&P 500 đang ở vị thế có thể vượt qua đỉnh tháng 6. Việc bứt phá thành công lên trên vùng đó sẽ làm tăng khả năng nối lại xu hướng tăng và biện minh cho việc gia tăng các vị thế mua, với các mục tiêu ban đầu tại 7.700 và 7.880.