ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

ตามมุมมองของ Deutsche Bank การปรับตัวขึ้นของราคาน้ำมันทำหน้าที่เสมือนเป็นภาษีที่เรียกเก็บจากผู้บริโภคชาวยุโรป ซึ่งต้องจ่ายให้กับผู้ผลิตน้ำมันดิบ “ทองคำดำ” เป็นสกุลดอลลาร์สหรัฐ จึงไม่น่าแปลกใจที่ยูโรกลายเป็นหนึ่งในสกุลเงินหลักของกลุ่ม G10 ที่ถูกกดดันหนักจากความขัดแย้งในตะวันออกกลาง ซึ่งดันราคาน้ำมัน Brent ขึ้นไปถึง 120 ดอลลาร์ต่อบาร์เรล มีเพียงถ้อยแถลงของ Trump เกี่ยวกับการยุติการสู้รบที่ใกล้จะเกิดขึ้นเท่านั้นที่ดึงกลุ่ม “หมี” ในคู่เงิน EUR/USD ให้กลับมาสู่ความเป็นจริง

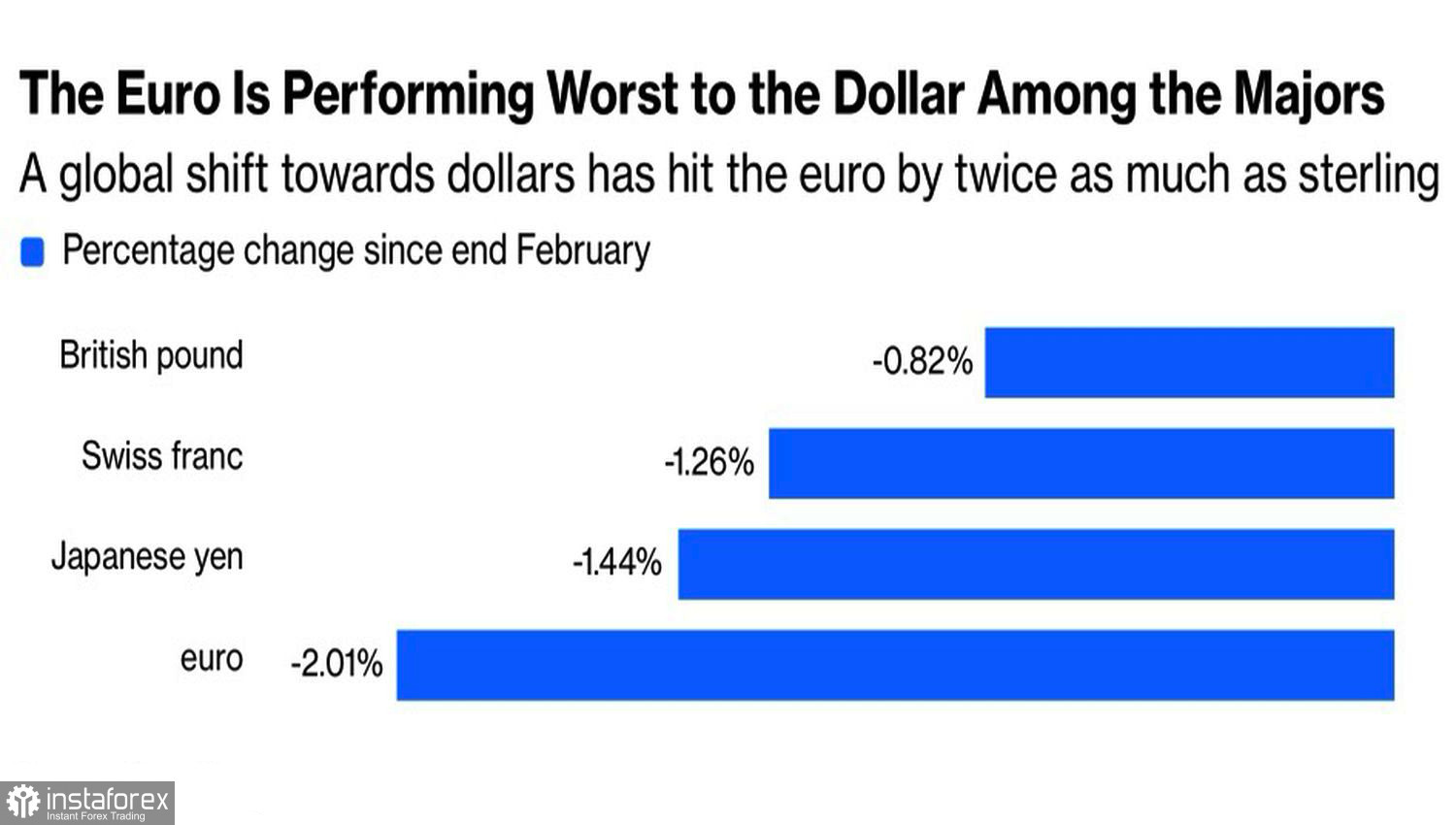

พลวัตของสกุลเงิน G10 เมื่อเทียบกับดอลลาร์สหรัฐ

Societe Generale ชี้ให้เห็นว่า แม้ปกติแล้วแรงกระแทกจากปัจจัยภายนอกในตลาดน้ำมันมักจะกินเวลาเพียงช่วงสั้นๆ ราวหนึ่งถึงสองสัปดาห์ แต่ราคาน้ำมันดิบมักจะขึ้นไปแตะจุดสูงสุดหลังจากนั้นประมาณสามเดือน การลดปริมาณการผลิตทำได้ง่าย แต่การเพิ่มกลับขึ้นมานั้นเป็นเรื่องยาก ตลาดจึงเชื่อมากขึ้นเรื่อยๆ ว่าแม้การสู้รบระหว่างสหรัฐฯ อิสราเอล และอิหร่านจะยุติลง ก็ยังไม่เพียงพอที่จะฉุดราคารกลับไปอยู่ในระดับก่อนสงครามได้ภายในสิ้นปี 2026

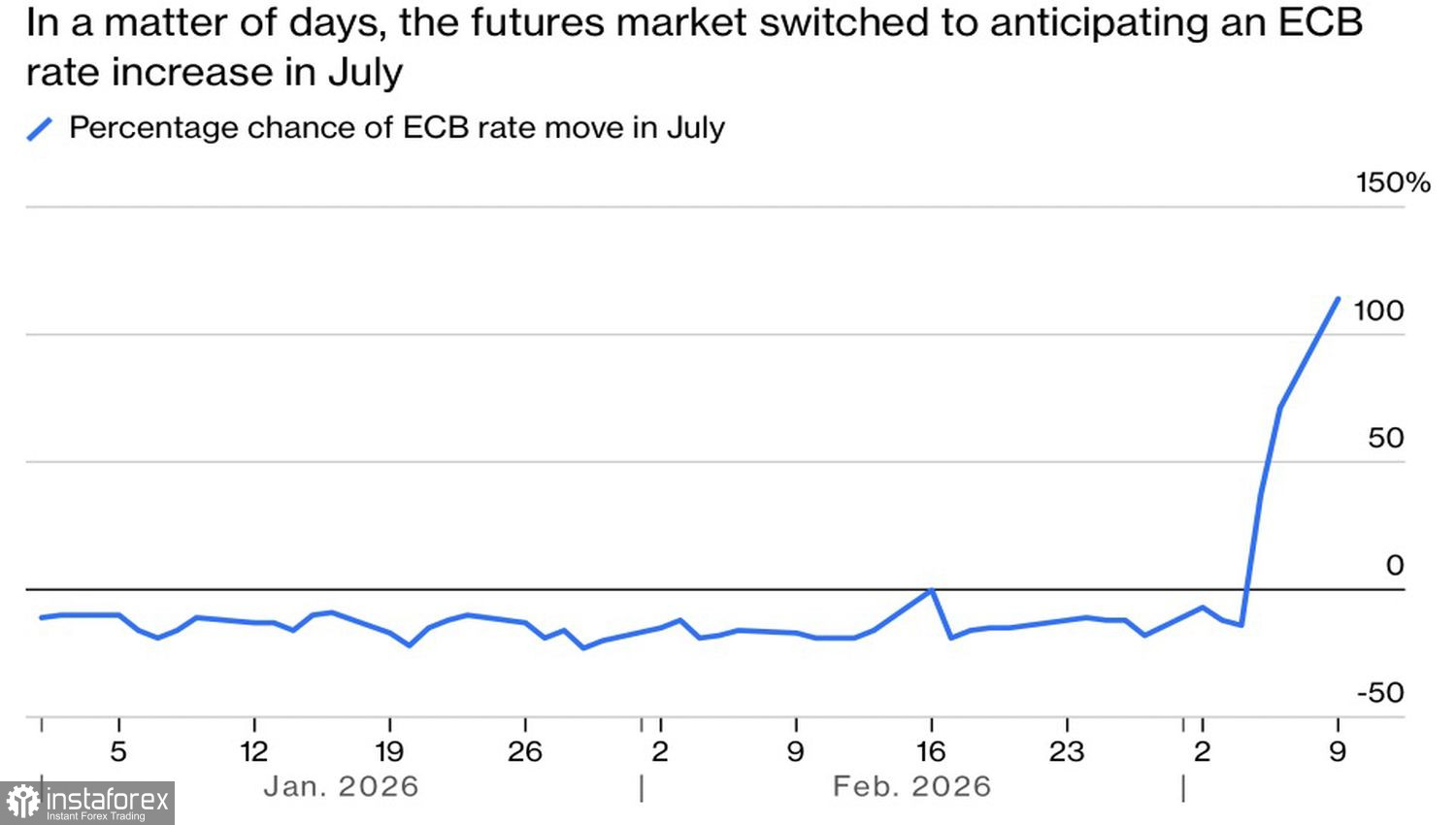

เศรษฐกิจยูโรโซนมีความเปราะบางเป็นพิเศษต่อราคาน้ำมัน Brent ที่อยู่ในระดับสูง ซึ่งจะยิ่งกระตุ้นเงินเฟ้อ และในขณะนี้ตลาดสัญญาซื้อขายล่วงหน้าได้สะท้อนความคาดหวังต่อการปรับขึ้นอัตราดอกเบี้ยเงินฝากของ ECB เร็วที่สุดตั้งแต่เดือนกรกฎาคมแล้ว

ทิศทางการคาดการณ์อัตราดอกเบี้ยเงินฝากของ ECB

อย่างไรก็ตาม โดยส่วนตัวแล้วฉันสงสัยว่าเศรษฐกิจยูโรโซนจะทนต่อการใช้นโยบายการเงินที่เข้มงวดขึ้นได้ ธนาคารกลางยุโรปคาดการณ์ว่า GDP จะเติบโต 1.2% ในปี 2026 โดยมีแรงขับเคลื่อนจากอุปสงค์ภายในประเทศ รายได้ครัวเรือนที่เพิ่มขึ้น และเงื่อนไขด้านการระดมทุนที่ปรับตัวดีขึ้น การพุ่งขึ้นของราคา น้ำมัน กลับมาถ่วงดุลฉากทัศน์ดังกล่าว

ดังนั้น ภายใต้สถานการณ์ปัจจุบัน การปรับขึ้นอัตราดอกเบี้ยเงินฝากจึงควรถูกมองว่าเป็นปัจจัยลบต่อคู่เงิน EUR/USD ในที่สุด การชะลอตัวของเศรษฐกิจในกลุ่มประเทศที่ใช้สกุลเงินเดียวกันจะบีบให้ ECB ต้องลดต้นทุนการกู้ยืมลง ในกรณีนี้ การไม่ทำอะไรเลยยังดีกว่าการตัดสินใจอย่างเร่งรีบ

ในทางกลับกัน หากเหตุการณ์ดำเนินไปในทิศทางที่ต่างจากที่ประวัติศาสตร์บ่งชี้ สถานการณ์ก็อาจเปลี่ยนไปได้ ก่อนหน้าความขัดแย้งทางอาวุธในตะวันออกกลาง ตลาดน้ำมันถูกครอบงำโดยฝั่งหมี ปัจจุบันโลกมีน้ำมันมากเกินพอ เพียงแค่ต้องปล่อยให้ไหลเวียนได้ โดยเฉพาะผ่านช่องแคบฮอร์มุซ การเปิดเส้นทางดังกล่าวอีกครั้งจะทำให้ประเทศในอ่าวเปอร์เซียสามารถฟื้นกำลังการผลิตได้อย่างรวดเร็ว ซึ่งจะฉุดให้ราคา Brent และ WTI ร่วงลงอย่างรุนแรง ยูโรจะปรับตัวขึ้นอย่างรวดเร็วไม่ต่างจากจังหวะที่ร่วงลงมาก่อนหน้านี้

ดังนั้น ตลาดจึงกลับมาตั้งคำถามอีกครั้งว่าทั้งหมดนี้จะยืดเยื้อไปนานแค่ไหน หากทุกอย่างจบลงในเร็ว ๆ นี้ตามที่ Trump ให้คำมั่น ไอเดียการเข้าซื้อสกุลเงินภูมิภาคก็ยังมีเหตุผลรองรับ แต่หากสถานการณ์ยืดเยื้อไปจนถึงเดือนพฤษภาคมตามที่ Polymarket คาดการณ์ไว้ ให้เตรียมรับมือกับปัญหาสำหรับยูโร ไม่ว่ากรณีใดก็ตาม มุมมองของอิหร่านก็เป็นสิ่งที่ต้องนำมาพิจารณาด้วยเช่นกัน

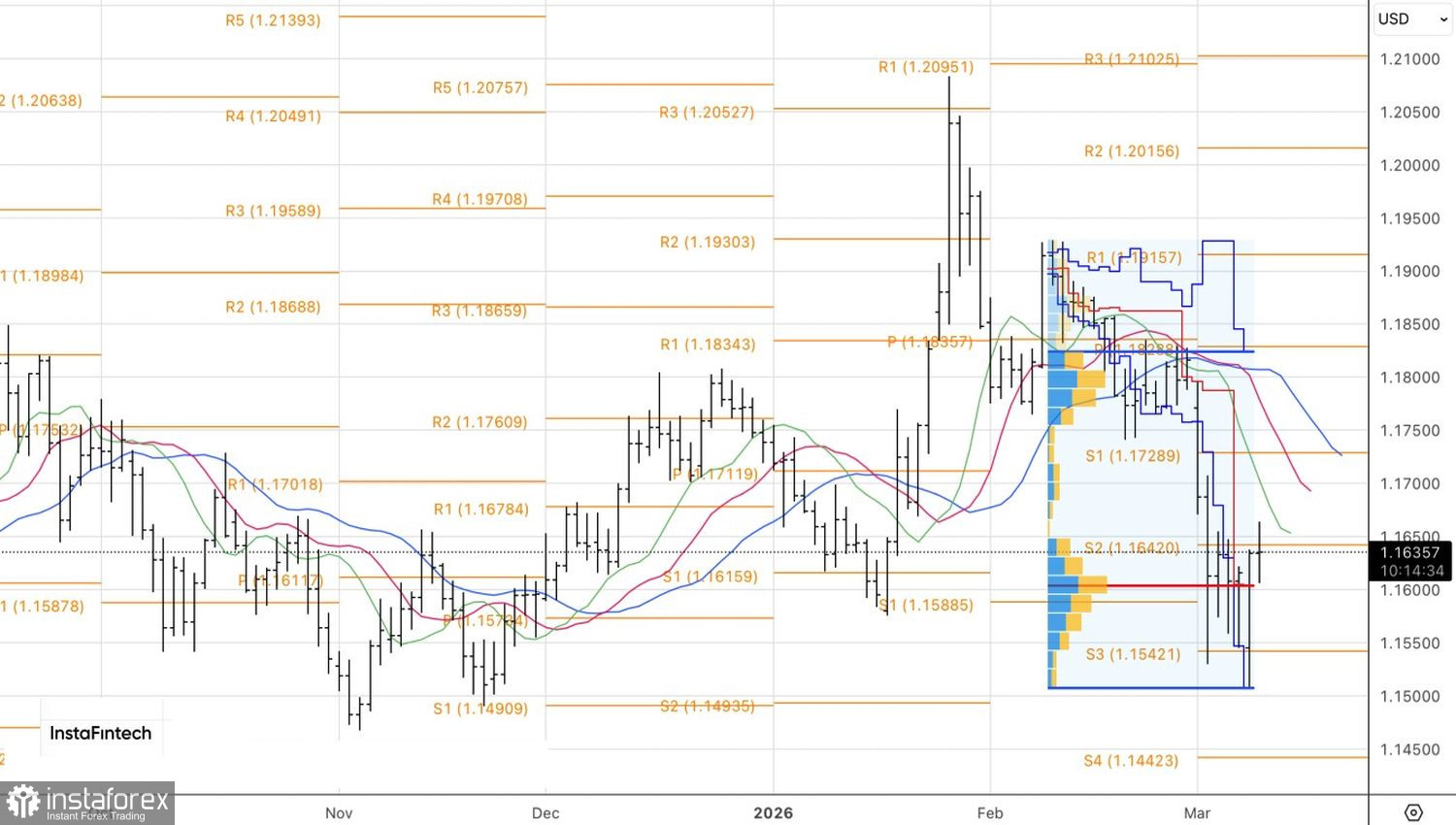

ในมุมมองเชิงเทคนิค กราฟรายวันของ EUR/USD แสดงให้เห็นถึงการต่อสู้บริเวณระดับ pivot หลักที่ 1.164 หากฝ่าย “กระทิง” เป็นผู้ชนะและสามารถยืนรักษาระดับนี้ไว้ในมือของฝั่งซื้อได้ จุดสนใจก็ควรอยู่ที่สถานะฝั่ง Long ในทางกลับกัน หากราคาหลุดลงต่ำกว่าระดับนี้และตกอยู่ภายใต้การควบคุมของฝั่งหมี ก็จะเปิดโอกาสให้ขายยูโรเทียบกับดอลลาร์สหรัฐได้