ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

สหรัฐอเมริกาและอิสราเอลยังคงส่งสัญญาณช่วยพยุงตลาดน้ำมัน ซึ่งช่วยให้ดัชนี S&P 500 เริ่มยืนได้มั่นคงขึ้นอีกครั้ง ดัชนีกว้างตัวนี้ร่วงลงไปแตะระดับต่ำสุดนับตั้งแต่การเทขายในเดือนพฤศจิกายน เมื่อถ้อยแถลงของ Scott Bessent และ Benjamin Netanyahu เปิดโอกาสให้ฝ่ายกระทิงเข้าซื้อเมื่อราคาย่อตัว

รัฐมนตรีว่าการกระทรวงการคลังของสหรัฐระบุว่า ทำเนียบขาวกำลังพิจารณายกเลิกมาตรการคว่ำบาตรอิหร่าน ซึ่งอาจทำให้มีน้ำมันราว 140 ล้านบาร์เรลถูกปลดล็อกออกสู่ตลาด ขณะเดียวกันมีรายงานว่าเยรูซาเล็มพร้อมที่จะยุติการโจมตีโครงสร้างพื้นฐานด้านพลังงานของฝ่ายศัตรู และจะให้ความร่วมมือกับสหรัฐในการเปิดช่องทางเดินเรือในช่องแคบฮอร์มุซอีกครั้ง เจ้าหน้าที่ระบุว่าอิหร่านไม่มีศักยภาพในการเสริมสมรรถนะยูเรเนียมเพื่อใช้งานในเชิงปฏิบัติการแล้ว และสงครามน่าจะยุติลงเร็วกว่าที่ตลาดคาดกันโดยทั่วไป

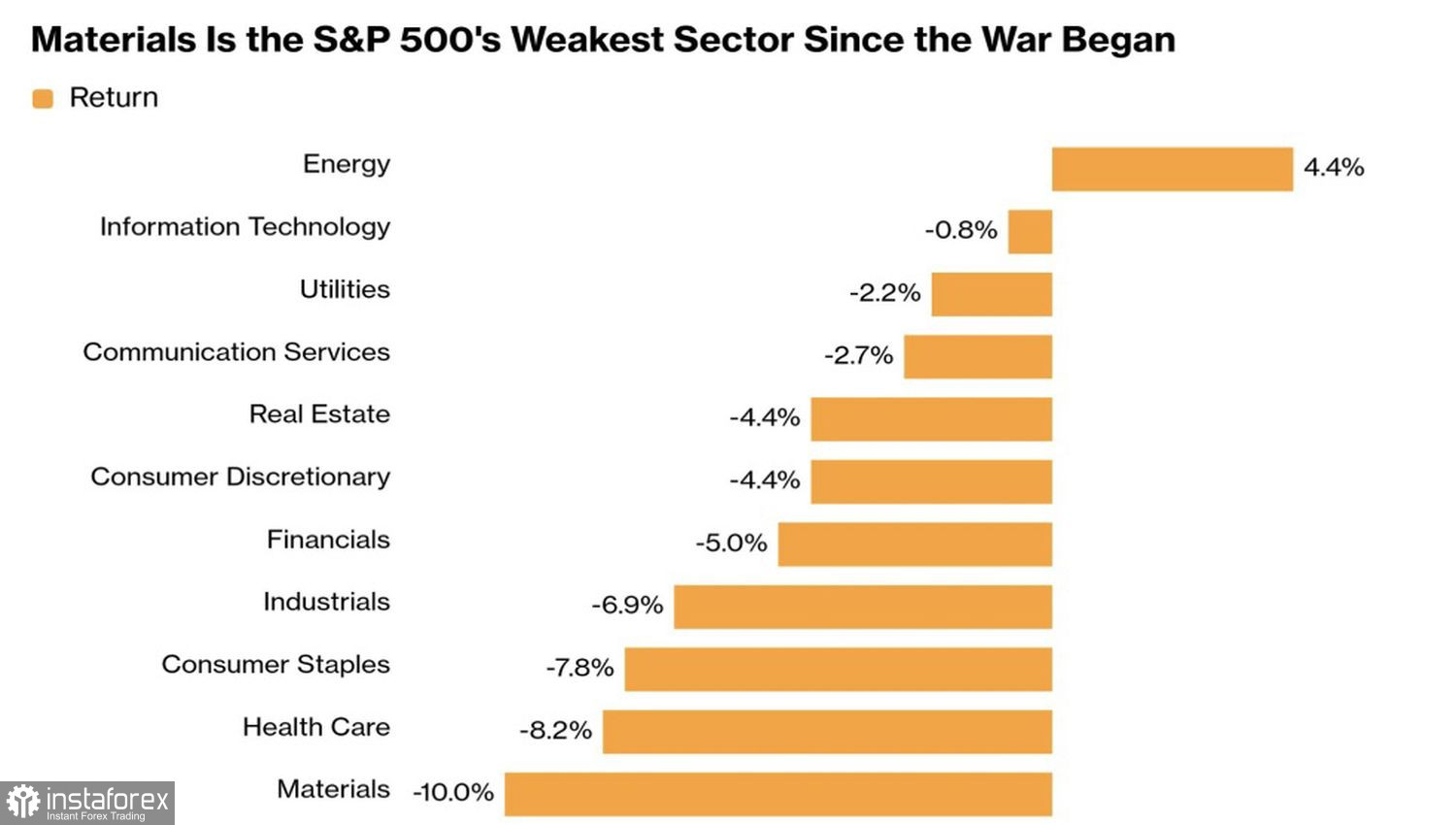

ภาพผู้ชนะและผู้แพ้ในตลาดหุ้นสหรัฐสะท้อนอย่างชัดเจนว่านักลงทุนกำลังเอนเอียงไปในทิศทางใด หุ้นกลุ่มพลังงานอยู่ในแดนบวก ส่วนกลุ่มที่ตามหลังที่สุดคือกลุ่มวัตถุดิบ (materials) ซึ่งมีแนวโน้มจะได้รับผลกระทบจากเงินเฟ้อที่เร่งตัวขึ้นและการเติบโตที่ชะลอลง ทั้งนี้ ผู้เชี่ยวชาญของ Wall Street Journal คาดว่าอัตราเงินเฟ้อผู้บริโภคจะเร่งขึ้นสู่ระดับ 2.9% ภายในสิ้นปี 2026 จาก 2.6% ในแบบสำรวจเดือนมกราคม

ทิศทางหุ้นผู้ชนะ/ผู้แพ้ในตลาดหุ้นสหรัฐ

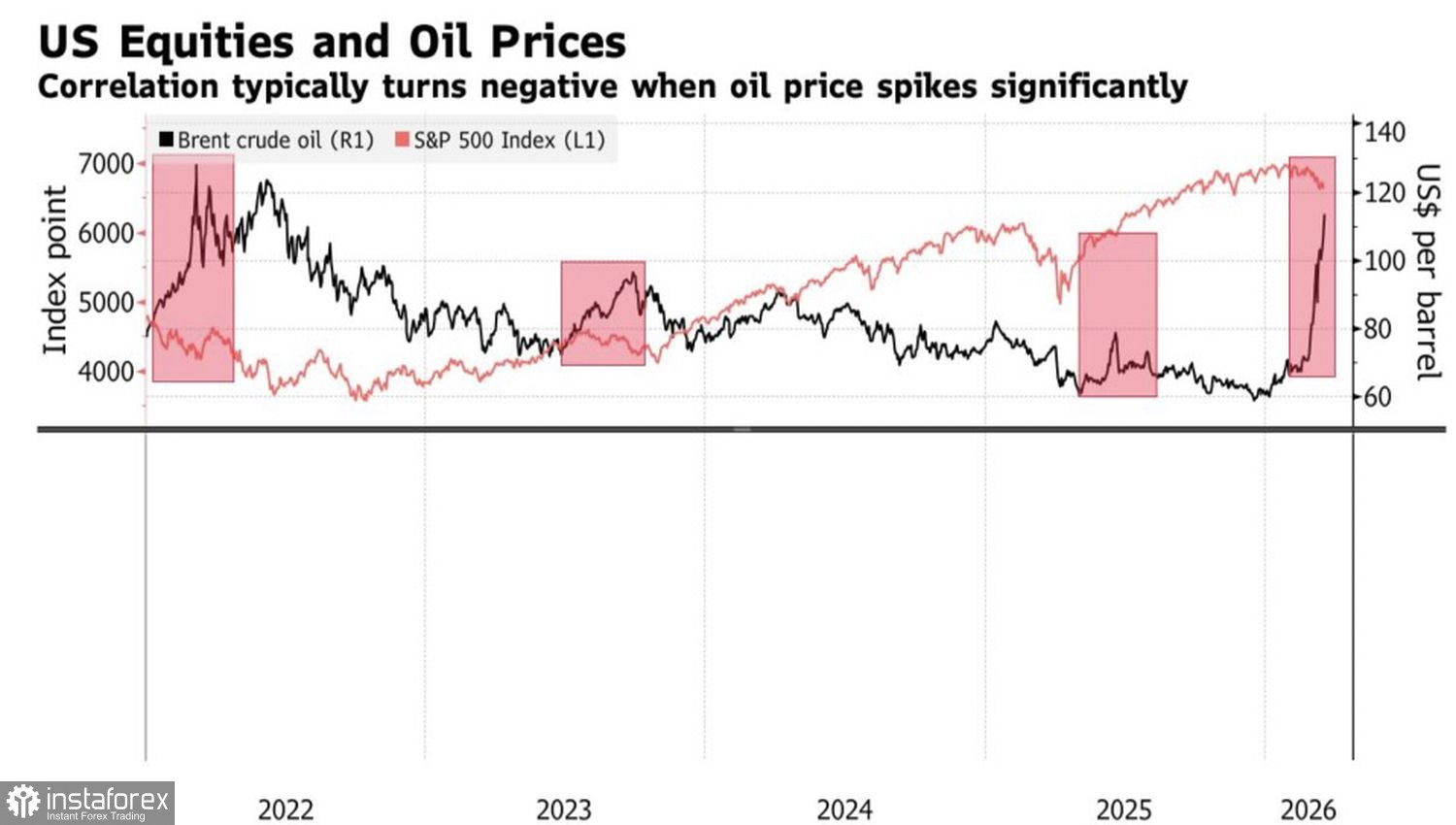

JP Morgan เตือนว่านักลงทุนกำลังประเมินความเสียหายทางเศรษฐกิจจากราคาน้ำมันที่อยู่ในระดับสูงมากต่ำเกินไป โดยเลือกที่จะให้ความสนใจกับเรื่องเงินเฟ้อที่เร่งตัวแทน นับตั้งแต่ทศวรรษ 1970 เป็นต้นมา ภาวะถดถอยทางเศรษฐกิจของสหรัฐฯ 4 ใน 5 ครั้งมีความเกี่ยวข้องกับการพุ่งขึ้นของราคาน้ำมันดิบ Brent และ WTI แบบฉับพลัน แบบสำรวจของ Wall Street Journal ชี้ว่าเศรษฐกิจสหรัฐฯ มีแนวโน้มเข้าสู่ภาวะชะลอตัว หากราคาน้ำมันทรงตัวเหนือระดับ 138 ดอลลาร์ต่อบาร์เรลต่อเนื่องนาน 14 สัปดาห์ ช่วงค่าประมาณจากแบบสำรวจครอบคลุมช่วงราคาตั้งแต่ 90 ถึง 200 ดอลลาร์ต่อบาร์เรล และช่วงระยะเวลาตั้งแต่ 4 ถึง 55 ช่วงเวลา (เทียบเท่ากับห้าวันทำการ) ต่อเนื่อง

ผู้ซื้อขายดัชนี S&P 500 ยังกังวลกับความเป็นไปได้ที่การที่ Fed มีเจตนาจะตรึงอัตราดอกเบี้ยไว้ในระดับสูง อาจยิ่งเร่งให้การชะลอตัวของ GDP สหรัฐฯ รุนแรงขึ้น หลังจาก ECB และ Bank of England ส่งสัญญาณถึงความเป็นไปได้ในการดำเนินนโยบายการเงินแบบเข้มงวดมากขึ้น สัญญาฟิวเจอร์สจึงปรับเพิ่มความน่าจะเป็นที่อัตราดอกเบี้ย fed funds จะคงอยู่ที่ระดับปัจจุบันไปจนถึงสิ้นปี 2026 จาก 48% เป็น 73% ก่อนหน้าการปะทุของความขัดแย้งในตะวันออกกลาง อนุพันธ์ประเมินโอกาสดังกล่าวไว้เพียง 4% เท่านั้น

ผลการดำเนินงานของ S&P 500 และ Brent

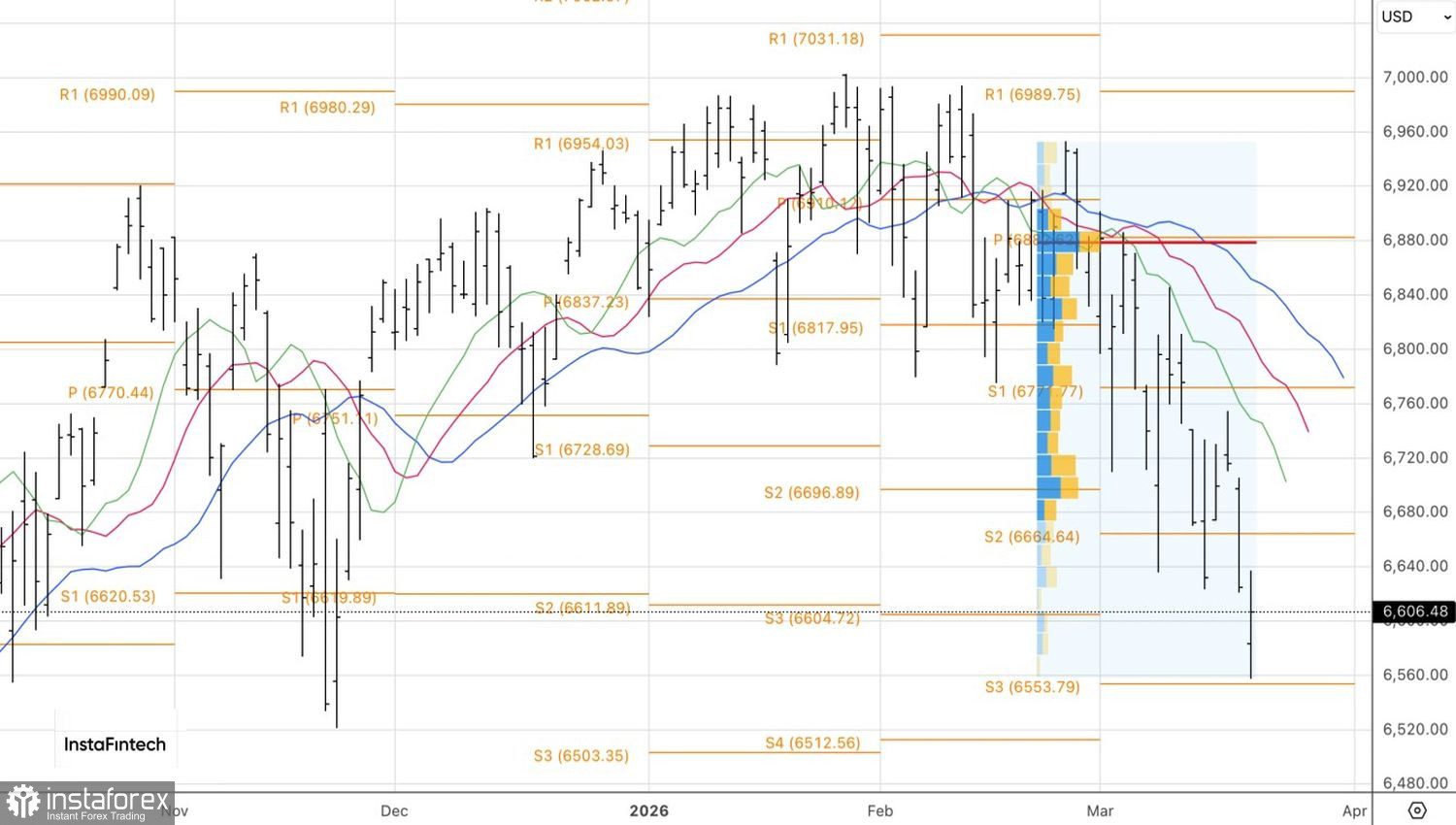

แม้จะเผชิญกับแรงต้านที่รุนแรง แต่บรรยากาศเชิงบวกในตลาดหุ้นก็ยังไม่หมดไป Bank of America เชื่อว่าในท้ายที่สุด Fed จะจำเป็นต้องผ่อนคลายนโยบายการเงิน ดังนั้น การร่วงลงของดัชนีกว้างสู่ระดับ 6,600 จึงถือเป็นโอกาสที่ดีในการเข้าซื้อในมุมมองของทางธนาคาร ซึ่งบ่งชี้ว่าการปรับฐานรอบปัจจุบันอาจกำลังเข้าใกล้จุดสิ้นสุด

ในเชิงเทคนิค ดัชนี S&P 500 แทบจะเคลื่อนไปถึงระดับเป้าหมายการเปิดชอร์ตระยะสั้น ที่ประกาศไว้ก่อนหน้า บริเวณ 6,510 และ 6,390 บนกราฟรายวันแล้ว ราคาปรับตัวกลับขึ้นมาที่จุด pivot เดิมบริเวณ 6,610 อย่างไรก็ดี บรรยากาศในตลาดยังคงเป็นเชิงลบ ตราบใดที่ดัชนีกว้างยังซื้อขายต่ำกว่าระดับ 6,665 การให้น้ำหนักกับฝั่งเปิดสถานะขายยังคงมีเหตุผล