ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

แสงแวววาวไม่ใช่ทองเสมอไป S&P 500 ปิดบวกเป็นวันที่สองติดต่อกัน เงินเฟ้อชะลอตัวลงเร็วกว่าที่คาดไว้ และบรรดาเทรดเดอร์ใน Wall Street ก็ลดเดิมพันต่อการเข้มงวดเชิงรุกของ Fed ภาพรวมดูไม่น่ากังวลนัก จนกว่าคุณจะลองมองลึกลงไปข้างใน

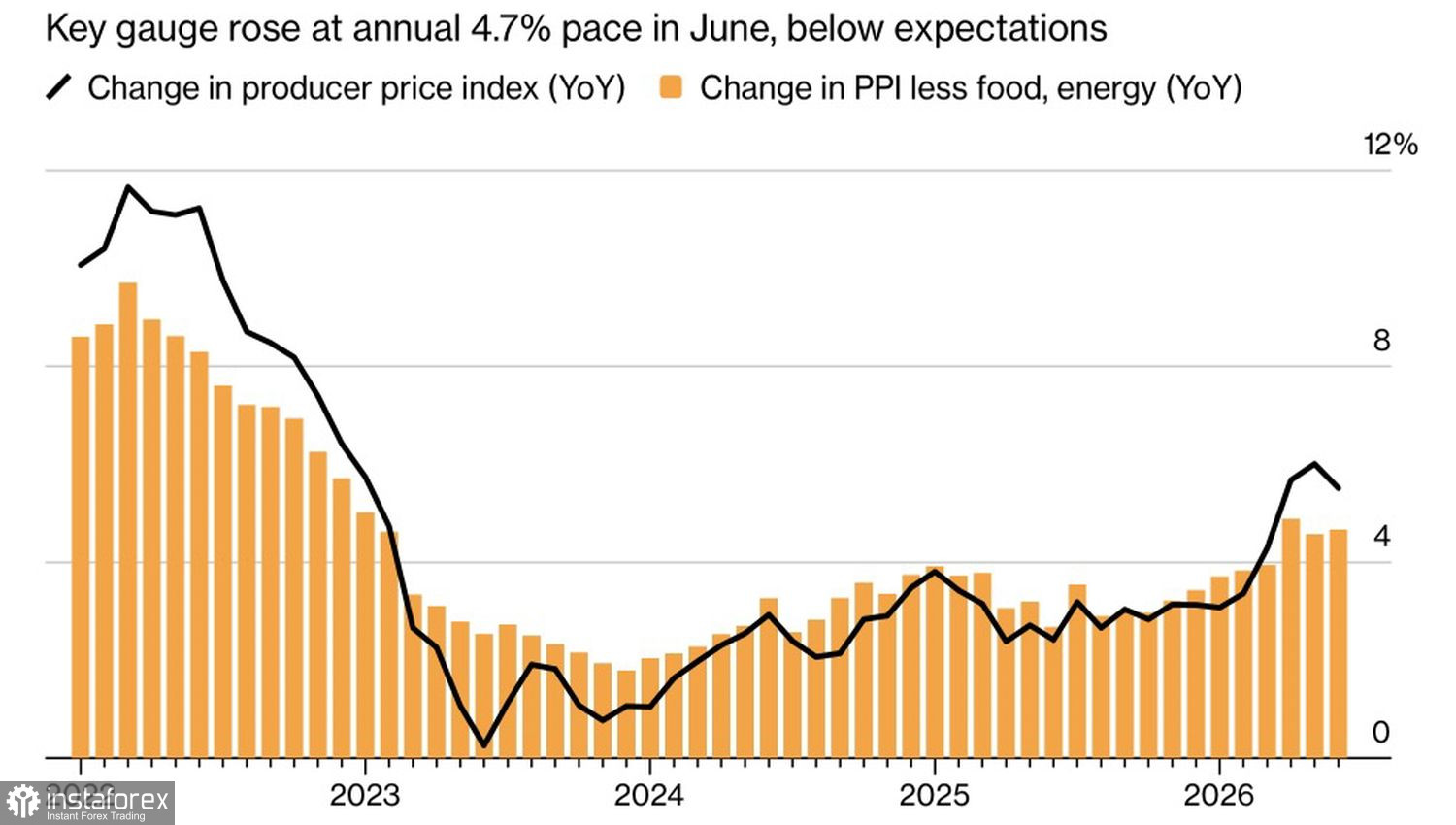

ทิศทางของดัชนีราคา Producer ในสหรัฐฯ

ดัชนี PPI ปรับเพิ่มขึ้น 4.7% แบบปีต่อปีในเดือนมิถุนายน ต่ำกว่าที่ตลาดคาดไว้ ต้นทุนพลังงานที่ลดลงช่วยผ่อนคลายแรงกดดันด้านราคา ผลตอบแทนพันธบัตรรัฐบาลปรับตัวลดลง และตลาดเงินได้เลื่อนความเป็นไปได้ของการปรับขึ้นอัตราดอกเบี้ย fed-funds ช่วงสิ้นปีออกไปอีก (ขณะนี้มองว่ามีโอกาสเกิดขึ้นในเดือนธันวาคมมากกว่าก่อนหน้า)

Kevin Warsh ประธาน Fed กล่าวต่อสภาคองเกรสว่ากระแสการลงทุนใน AI ที่กำลังเฟื่องฟูจะสร้างแรงกดดันให้ราคาปรับสูงขึ้น แต่ไม่ได้หมายความว่าจะเปลี่ยนเป็นเงินเฟ้อในวงกว้างโดยอัตโนมัติ ถ้อยคำดังกล่าวถูก Wall Street ตีความว่าเป็นสัญญาณว่า Fed พร้อมจะคงอัตราดอกเบี้ยไว้ในการประชุมเดือนกรกฎาคม

มุมมองของ BlackRock ยังคงเป็นบวก โดยอ้างอิงถึงส่วนต่างกำไรของบริษัทจดทะเบียนที่ขยายตัว และแรงส่งด้านกำไรที่ได้รับจากเทคโนโลยีใหม่ ราคาหุ้น Apple พุ่งขึ้น 4% และกำลังเข้าใกล้มูลค่าหลักทรัพย์ตามราคาตลาด 5 ล้านล้านดอลลาร์ ยิ่งช่วยตอกย้ำภาพดังกล่าว

อย่างไรก็ตาม ไม่ใช่ทุกเรื่องราวในกลุ่มเทคโนโลยีจะดูดีไปหมด กลุ่มผู้ผลิตชิปรายวันร่วงลง 2.1% โดย Micron ดิ่งลงถึง 8% นักลงทุนยังคงอยู่ในช่วงประเมินผลกระทบจากการดิ่งลงก่อนหน้านี้ของ IBM และความกังวลที่เกี่ยวข้องว่าเม็ดเงินลงทุนด้านทุน (capex) ในโครงสร้างพื้นฐาน AI ที่สูงมากของภาคธุรกิจกำลังกดดันให้ต้องปรับลดงบประมาณด้าน IT แบบดั้งเดิม

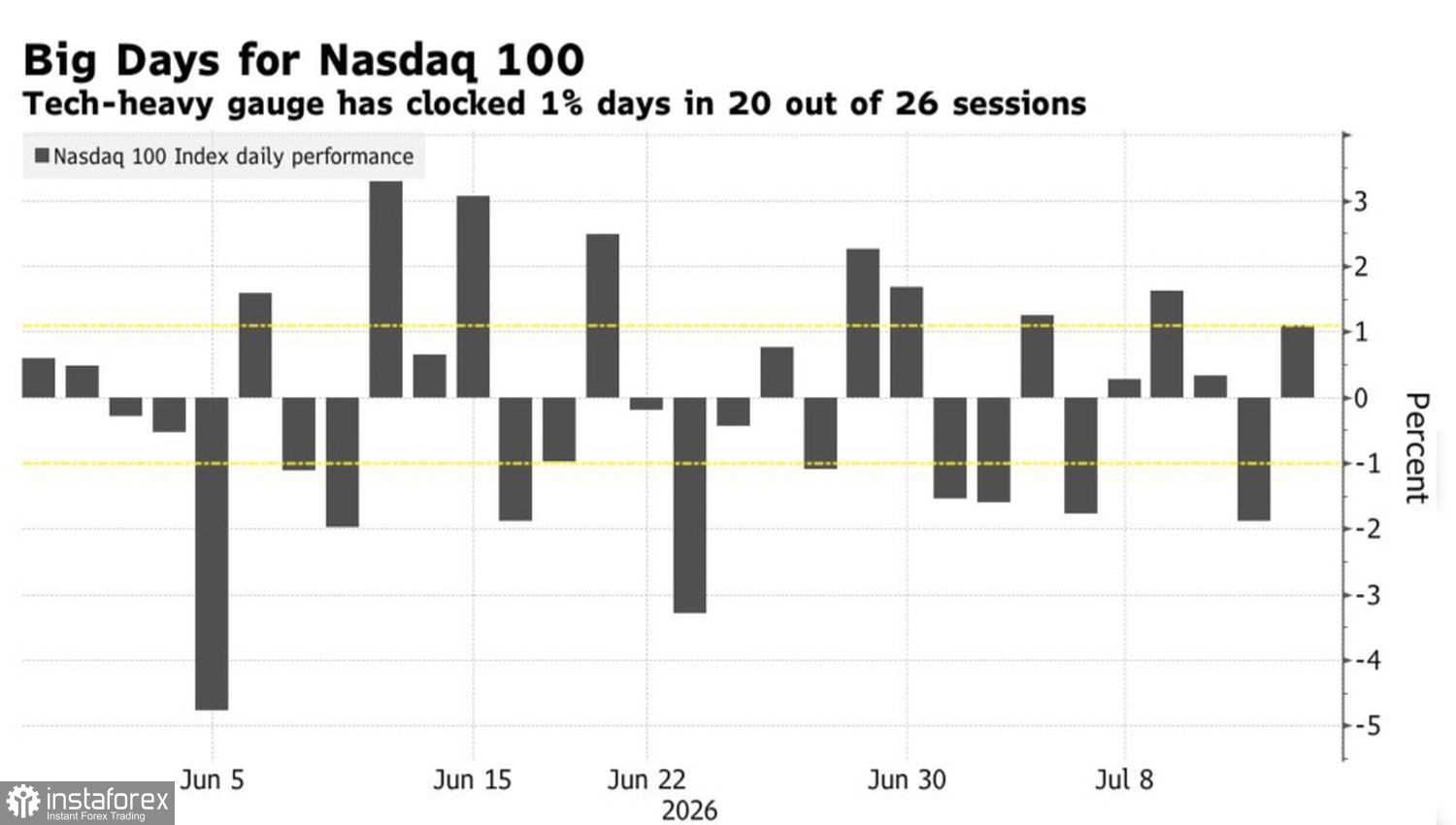

ภาพรวมการเคลื่อนไหวของ Nasdaq 100

ในความเป็นจริงแล้ว การปรับตัวขึ้นของ S&P 500 ยังคงพึ่งพากลุ่มหุ้นที่มีขอบเขตค่อนข้างแคบ หุ้นเพียงสิบตัวคิดเป็นสัดส่วนราว 20% ของผลตอบแทนดัชนี Nasdaq 100 ในช่วงครึ่งปีแรก โดยมี Micron, AMD และ Intel นำอยู่ข้างหน้า ความผันผวนเพิ่มขึ้นตามระดับการกระจุกตัวของหุ้น: ดัชนี Philadelphia Semiconductor Index เคลื่อนไหวมากกว่า 3% ในทิศทางใดทิศทางหนึ่งอย่างน้อย 15 ครั้ง ในช่วง 30 วันทำการที่ผ่านมา ครั้งล่าสุดที่เราเห็นความถี่ระดับนี้คือในปี 2000 ช่วงก่อนฟองสบู่ dot?com แตก

ความย้อนแย้งคือ หุ้นเพียงไม่กี่ตัวนี้จะเป็นตัวชี้วัดว่าตลาดเชื่อในภาวะ “soft landing” ของเงินเฟ้อ หรือจะตื่นตระหนกกับเงาของตัวเอง เมื่อดัชนีโดยรวมปรับขึ้น ในขณะที่ภายในหุ้นรายตัวมีความปั่นป่วนรุนแรง นั่นไม่ใช่การปรับตัวขึ้นที่แข็งแรง แต่เป็นโครงสร้างที่เปราะบาง เสาเอกเพียงต้นเดียวลื่นไถล เสาที่เหลือก็อาจล้มตามไปได้

ดังนั้น แม้อัตราเงินเฟ้อที่ชะลอลงและท่าทีผ่อนคลายของ Fed จะช่วยหนุนภาพรวมของตลาดในวงกว้าง แต่ยิ่งผู้นำตลาดกระจุกตัวแคบเท่าไร ต้นทุนของการตัดสินใจพลาดก็ยิ่งสูงขึ้นเท่านั้น ความเปราะบางที่จุดคอขวดแคบๆ ของรอบรีบาวด์นี้อาจกลายเป็นตัวทำลายแนวโน้มขาขึ้นได้หรือไม่?

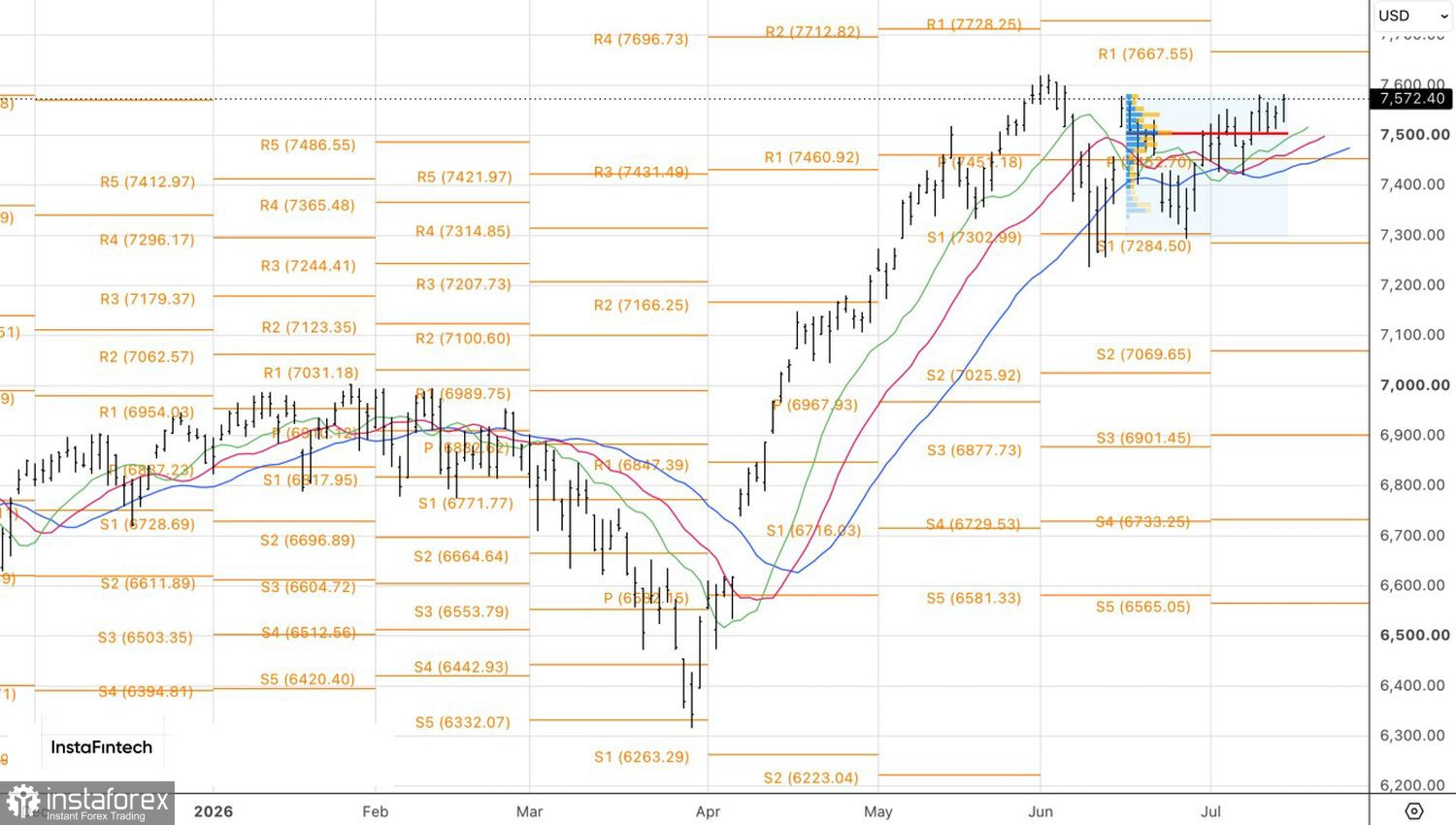

ในเชิงเทคนิค กราฟรายวันบ่งชี้ว่า S&P 500 กำลังอยู่ในจุดที่พร้อมจะทะลุจุดสูงสุดของเดือนมิถุนายน หากสามารถเบรกขึ้นไปยืนเหนือระดับดังกล่าวได้อย่างมั่นคง ก็จะเพิ่มโอกาสในการกลับเข้าสู่แนวโน้มขาขึ้นอีกครั้ง และเป็นเหตุผลสนับสนุนการเพิ่มสถานะฝั่งซื้อ โดยมีเป้าหมายเบื้องต้นบริเวณ 7,700 และ 7,880